Muchas gracias! Voy a echarles un vistazo

Estoy leyendo y disfrutando con el tema de la rf. Una pregunta que le quería hacer, si en Morningstar se comparan el Ftse Emu Gbi Eur y el Ftse Emu Gbi +10y Eur, se puede observar que éste último bate en el largo plazo con diferencia al primero y, sin embargo, Vanguard el que ofrece está referido al Ftse Emu Gbi, Amundi tampoco tiene uno indexado al +10y.¿Hay algún motivo o algo que no esté entendiendo? Muchas gracias.

Aprenda a relativizar lo de bate a.

Aquí se trata de un tema de duración de la renta fija en cartera. Los bonos a más plazo suelen ofrecer mayor rentabilidad. Los propios estados a medida que el compromiso de permanencia del que compra un bono es mayor suelen dar un plus de rentabilidad.

Obviamente si se va a bonos de más de 10 años le ofrecen un plus de rentabilidad. Problema: tiene un mayor compromiso de permanencia y si quiere deshacer posición antes si los nuevos bonos ofrecen mayor rentabilidad que los que tiene, le va a tocar asumir pérdidas en la parte principal: nadie quiere un bono a 15 años donde faltan 10 años para el vencimiento que paga un x% a precio inicial si hay bonos a 10 años que pagan x+y%, con lo cual no le queda otra con vender a un precio sensiblemente inferior según cuanto sea el y% de diferencia.

Así que ya se puede imaginar que la volatilidad es mayor y si necesita deshacer posiciones en momentos donde los tipos van subiendo se le puede complicando bastante la situación.

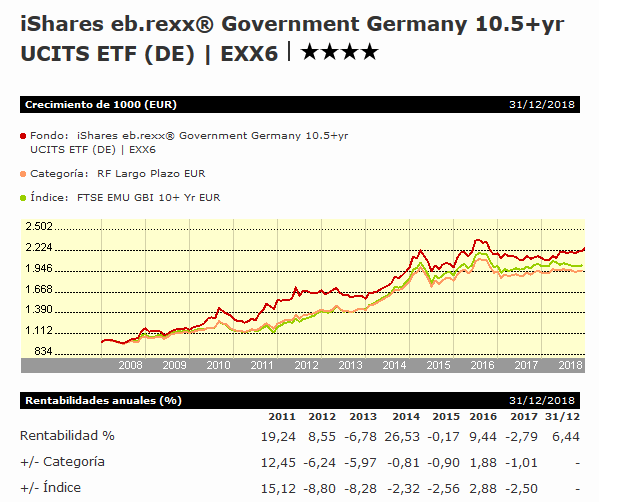

Fíjese en este ETF de bonos alemanes de larga duración. Sin duda favorecido por las bajadas de los tipos de los últimos años. Sin embargo tiene periodos en el propio gráfico, de caídas del 15%. No sé si es lo que va a querer para su parte de renta fija.

5 Me gusta

Totalmente entendido. No había sopesado la volatilidad. Muchas gracias. Feliz año.

1 me gusta

Hay una cosa a la que siempre doy vueltas sobre el papel de la RF en el asset allocation, que creo que a veces no se tiene en cuenta, sobretodo cuando hablamos más de su papel amortiguador de la volatilidad y las caídas de la RV que no de su rentabilidad en sí.

Imaginemos dos personas, Joe y Gloria, con 100k cada uno, 40 años recien cumplidos y convencidos de la gestión indexada.

Joe ha decidido tener 10k en la cuenta corriente e invertir los 90k restantes en una cartera 60/40. Buena elección Joe!

Gloria sin embargo no se siente cómoda con sólo el 10% en cash y piensa lo siguiente: dejaré 90k en mi cuenta corriente e invertiré los 10k restantes buscando la mayor rentabilidad posible a ese dinero que he separado para invertir.

¿Tiene sentido que Gloria tenga el mismo portfolio 60/40 que Joe o debería tener más RV, quizá un 80 o incluso 100% porque ya ha limitado las pérdidas al 10% de su patrimonio?

Hagan juego, señores.

Como no tengo el placer de conocer a Gloria en persona, dependerá de la aversión que tenga a la volatilidad de su cartera de inversión, que está apartada de su cash. Por muy pequeña que sea, le podría hervir la sangre como se reduzca a la mitad lo apartado para invertir.

Tenga siempre en cuenta que la volatilidad de un solo activo no es lo más importante, sino la de la cartera total en bloque. Con ese ETF tan volátil quizás ayudaría a bajar la caída máxima de su cartera total. O no…

En mi opinión es bueno intentar ver las cosas desde distintos puntos de vista y en realidad la diferenciación entre cash y cartera de inversión provoca en ocasiones una pérdida de perspectiva demasiado grande.

El cash no de ja de ser un activo que juega su papel en la asignación patrimonial que hace la persona. Vamos que un patrimonio del 90% en cash y de 10% en una cartera de renta variable no es una cartera muy agresiva sinó una cartera muy conservadora, tanto a efectos de posible rentabilidad global como de riesgo o de volatilidad.

Hay gente que se empeña en ver los fondos como un total cuando tienen que verlo en el global del patrimonio. Si tienes un 10% de tu patrimonio en RV y el 90% en cash, si cae el mercado un 50% tu caída no va a pasar del 5%. Tampoco la rentabilidad a 10 años será precisamente grande ni que el fondo de RV saque un 15% anual. Se quedará en un 1,5% más si nos dan algo del cash.

Está muy bien hablar de control de volatilidad pero el problema es que cuando la gente se fija demasiado en ella, o de la forma incorrecta, termina no soportando ningún tipo de rentabilidad negativa. Vamos les pilla 2008 y venden cualquier cosa con renta variable, ni que sea un 5-10% .

Veo casi más cabreo en rankia en el hilo del Pegasus que ha bajado en el año un 5% que en el de Cobas que ha caído más de un 30%.

11 Me gusta

@agenjordi Le quería preguntar algo que no me cuadra y que seguro que usted es capaz de descifrarlo.

Me he interesado por IndexaCapital, me parece muy coherente lo que proponen.

Al lío: Buscando una cartera suya, concretamente la7/10, de 60rv y 40 rf, veo que en el 2017 obtuvieron un 5.4%. Esa misma proporción, la simulo en portfoliovisualixer con la cartera 60/40 y, no salgo de mi asombro, obtuvo un 14%. ¿Qué ha sucedido? Para este cambio radical de situación. ¿No nos vale esa herramienta para hacernos una idea de la realidad? Es que no tienen nada que ver las dos rentabilidades.

Mil gracias por anticipado.

1 me gusta

Ojo que de gestiones indexadas hay muchas, no una. Según como se implemente la gestión indexada en concreto los resultados pueden oscilar sensiblemente.

La disparidad de fondos de RF y RV para indexarse y de formas de combinarlas puede provocar grandes diferencias.

Luego está el tema de las comisiones que siempre restan algo. Ya sabe lo que he dicho algunas veces, que si compara un fondo de gestión activa con un índice igual está descontento porqué el gestor a 5 años se deja un 0,5% anual y resulta que algunos de los fondos indexados que replican la estrategia se dejan un 1% anual según el caso.

En todo caso pregunte a la gestora y le aclarirán las razones de la discrepancia.

1 me gusta

La verdad es que 9% de diferencia es una barbaridad. Había pensado en lo de las comisiones, en distinta asignación geográfica, moneda no cubierta y cubierta, un sin fin…Esto de la inversión tiene tantos entresijos. Que tenga un buen día, siempre tan amable y certero. Muchas gracias.

1 me gusta

Tengo la sensación que la herramienta calcula rentabilidades en dólares mientras las rentabilidades de indexa están en euros, lo cual el año 2017 ya cambia mucho la foto con la revalorización del euro respecto al dólar en 2017.

2 Me gusta

Tiene que ir por ahí el tema. La verdad es que cambia todo. Por eso los backtesting de un período determinado a los europeos nos cambia bastante cualquier observación.

Siempre observo con curiosidad la foto que dejó el Msci World del 2000 al 2010, en dólares fue muy mala pero en euros no hay por dónde cogerla ni con aportaciones periódicas. Mucho hablamos de la disciplina, de que lo mejor es pegarse al índice, de largo plazo, de aportaciones periódicas… y estoy de acuerdo, pero no sé yo si un inversor maduro y consciente hubiera aguantado, es para probarlo, ahora la historia la conocemos, pero mientras en esos años tus compatriotas con depósitos del 3-4%.

Gracias.

MSCI word en 2017 (con dividendo)

En EUR +7.5

En USD +22.4

Por la diferencia de cotizacion EUR/usd

Y en portfoliovisualizer entiendo que siempre viene en dólares. Gracias @Manolok. Europa se las está llevando todas, entre índices y cambio de divisa.

En 2018 en cambio más rentabilidsd en EUR q en USD

Compárelo con la rentabilidad de Paramés en el mismo periodo ( o incluso un IBEX35). Luego la gente 10-12 años después se pregunta porqué la gente veía el riesgo en invertir en un S&P500 hace 10-12 años. Y porqué ha sido tan rentable. Ya lo advierte Bernstein que para analizar la rentabilidad en relación al riesgo hay que irse para atrás en el tiempo no cuando ya se ha dado dicha rentabilidad.

Hay muchas opciones para invertir, pero hay que conocer los inconvenientes y las posibles situaciones que a uno le van a tocar vivir.

2 Me gusta

Buenas tardes a todos,

Como muchos sabréis llevo una cartera indexada con un fondo de renta fija, el Vanguard Euro Government Bond (ISIN). Últimamente, y teniendo un cuenta que sólo quiero llevar un fondo de renta fija, me estoy planteando si esta es la mejor opción, o si en su lugar sería mejor el Amundi Global Govies (LU0389812933). Creo que éste último, aunque con un peso importante en EE.UU., esta más diversificado y puede cumplir más su función de contrapeso a la renta variable, mientras sean los americanos quienes cortan el bacalao. Además, y aunque no creo que los gobiernos de la eurozona declaren una suspensión de pagos y nunca se sabe qué va a pasar, sí es verdad que teniendo en cuenta el déficit, la deuda pública, el problema de las pensiones, etc, no sé si dentro de 20, 30 o 40 años las obligaciones del tesoro de países como España, Italia, Francia, etc, podrán considerarse la “parte segura” de la cartera. Por contra, el Amundi no es un Vanguard (valga la apreciación), es más caro (TER 0,35% vs 0,12%) y tiene la divisa cubiera por lo que los costes también aumentan por este lado. Me gustaría tomar una decisión en los próximos días para hcer el traspaso lo más rápido posible y evitar la custodia de Renta 4 si al final es verdad que nos respetan las condiciones a los que venimos de BNP. Al lío, si ustedes sólo pudieran tener un fondo de RF en su cartera indexada durante los próximos 50 años, ¿con cuál se sentirían más cómodos?

- Vanguard Euro Government Bond Index Fund Inv EUR Acc (IE0007472115)

- Amundi JP Morgan GBI Global Govies AHE-C (LU0389812933)

0 votantes

3 Me gusta

@SirHall Difícil cuestión la que nos plantea. Dice que sólo quiere un fondo y espero que no se desvíe la atención de tal pregunta. Pero seguro que habrá sopesado tener un 50%, yo siempre me lo he planteado. Perdón que no quiero desviar. A ver qué opina la mayoría, muy interesante. Ahí verá mi respuesta, me he mojado

1 me gusta

No veo su respuesta porque esta vez la encuesta no me muestra los votos

Yo voto por bonos globales con divisa cubierta, pero tendría que estudiarme la distribución de los bonos y la duración ( Me imagino que Bernstein no estaría de acuerdo con esto  ). Normalmente no creo que cubrir divisa aporte nada si vamos a largo, pero en este caso he leído muchos estudios a favor de este método y cubrir divisa en la parte de los bonos es necesario por los movimientos extra que les puede dar. Aunque la verdad, desconozco los entresijos exactos de cubrir divisa y tendría que investigar más.

). Normalmente no creo que cubrir divisa aporte nada si vamos a largo, pero en este caso he leído muchos estudios a favor de este método y cubrir divisa en la parte de los bonos es necesario por los movimientos extra que les puede dar. Aunque la verdad, desconozco los entresijos exactos de cubrir divisa y tendría que investigar más.

Le dejo uno de Vanguard:

https://personal.vanguard.com/pdf/ISGGLBD.pdf

3 Me gusta