Si fuese mi cartera intentaría apurar todo lo posible con fondos Vanguard, en mi opinión, la mejor gestora del mundo con mucha distancia sobre las demás.

Además de la RF, puedes tener también el de Emergentes y, si lo vas a usar, el de la Eurozona.

Por favor, gracias a ti por la confianza.

Es muy oportuna esta apreciación. Si invertimos todo nuestro capital hoy en un bono o cartera de bonos, y no volvemos a invertir más hasta que maduren, la TIR actual es tremendamente crucial para determinar nuestra rentabilidad final.

Pero el caso es que sospecho que @zorroviejo es un ahorrador como la mayoría de los españoles de a pie, y seguirá invirtiendo mes a mes, o trimestre a trimestre. Esto hará que la TIR actual no sea lo único a valorar, sino el histórico de TIRs que se encuentre en los próximos 30 años. No es lo mismo la Tasa Interna de Rentabilidad que la Tasa de Rentabilidad Efectiva, o la Rentabilidad Total Final de la estrategia completa pasiva en 30 años.

Su parte de Renta Fija invertirá en diferentes TIRs cuando:

- Reinvierta los cupones de los bonos en el futuro a diferentes TIRs

- Reinvierta los dividendos de las acciones en bonos a diferentes TIRs (no en el caso de carteras con sólo fondos)

- Reinvierta el reequilibrio de la cartera hacia los bonos cuando éstos se abaraten a diferentes TIRs

- Desinvierta los bonos a diferentes TIRs al reequilibrar la cartera hacia las acciones cuando los bonos se encarezcan.

Una cartera pasiva es una estrategia completa, gestionada como un pack y sin tener en cuenta la coyuntura actual de los mercados. Si tuviésemos el talento de saber lo que va a pasar en el futuro, ¿para qué tener una cartera pasiva?, mucho mejor especular en mi opinión.

También oportuna esta puntualización, porque podemos poner al gran Bogle como ejemplo. En una muy reciente entrevista la periodista le preguntaba por su cartera actual, y él respondió:

“Tengo 50% acciones y 50% bonos. La mitad del tiempo siento que me gustaría llevar más acciones y la otra mitad más bonos…”

Su simplicidad le hace un inversor brillante.

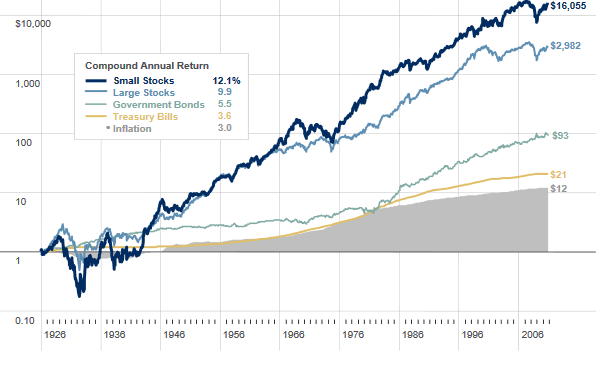

Me parece oportuna también esta aportación, porque nos demuestra como mientras el cash estaba respaldado por el oro, se podía considerar perfectamente una clase de activo para las carteras de largo plazo. Pero desde que sólo es moneda fiat (en el trilladísimo gráfico de Siegel se ve muy bien), su valor como activo para una cartera pasiva de largo plazo no sólo es paupérrimo, sino incluso perjudicial, a no ser que sobrevenga una deflación galopante, en cuyo caso los bonos se dispararían.

Saludos!