Buenas, una pregunta sobre conceptos

Estoy estudiando el State Street Euro Core Treasury Bond Index Fund

Aquí su factsheet

Su current yield es 1.56 y su ter 0,36 para mi se queda un 1,2 y eso me vale, pero…

Yield tu maturity es -0,37, ¿eso es que en caso de no vender ningún bono la rentabilidad sería de un -0,37? ¿Como encaja eso con el current yield de 1,56? ¿Alguien puede explicar los conceptos o enlazar algún sitio donde lo expliquen?

Muchas gracias y saludos.

Exacto

- Current yield: cupón/cotización PERO NO tiene en cuenta si ganas o pierdes al amortizar, ya que al amortizar se devuelve el 100% del nominal independientemente de la cotización a la que has entrado

- YTM: además del current/yield SÍ tiene en cuenta que al amortizar se devuelve el nominal

Volvamos al ejemoplo que le puse hace un par de semanas:

En ese caso current yield: 2/102=1.96% peor YTM=0.98 ya que al amortizar pierdes los 2 puntos de diferencia entre cotización actual y amortización

Con las bajadas de tipos de interés lo más habitual bonos que no estén reciém salidos al mercado es que cupón > curret yield > YTM

Si hubiera subidas de tipos al revés.

3 Me gusta

Efectivamente, así es. El rendimento corriente (current yield), es el cociente entre el cupón y el precio.

Deben estar (los bonos) sobre la par y el cupón superar el 1,56 %.

Hemos escrito a la vez @buso

Por cierto, @Manolok, ¿el rdto. corriente (current yield), cociente entre el cupón y el precio actual —corriente— se analiza? P. ej., un cupón que este a la par con pago de un cupón anual del 1 % y vto. dentro de tres meses tiene un rdto. corriente del 1 % y una TIR mayor, claro.

¿Ha considerado abrir un hilo con los conceptos básicos de la renta, fija, es decir, largo?

1 me gusta

Jeje la verdad es que entre este hilo y otro que abrí en 2018 ya se han explicado muchos conceptos

Igual si hay interesados podría intentar sistematizarlo

Aunque hay otros foreros que saben más

9 Me gusta

Si por favor, una guía sería genial, soy consciente de que las cosas no son tan simples como mira este ratio y según este criterio compra, pero el significado de los conceptos que nos vamos a encontrar en una factsheet y cuales son más relevantes a la hora de elegir un fondo u otro.

Creo que sería un buen punto de parida para todos aquellos que también queremos invertir en renta fija.

3 Me gusta

¿Entonces que hay que mirar YTM, current yield, ambos? ¿Por qué lo hacen tan complicado  ?

?

Mucho mifid 2 pero luego cada factsheet en un formato y presentan datos totalmente diferentes.

De un bono el rdto. al vencimiento (YTM); en una cartera nada porque porque unos bonos pueden vencer en días o meses y otros en muchos años. En principio, cuanto mayor sea el rdto. al vto. mejor, pero puede ser dentro de mucho y mientras el fondo comprar productos peores (normalmente porque no se encuentra nada mejor).

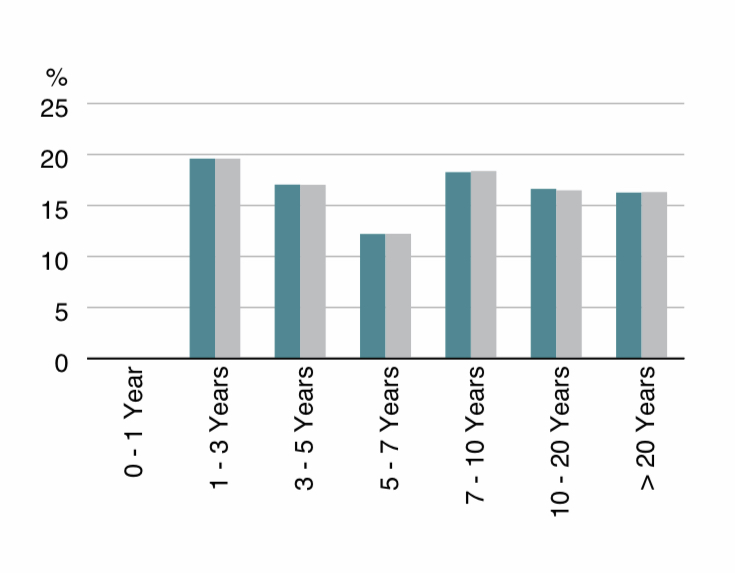

entonces para el fondo que he puesto, como podemos decir que hay bastante en vencimientos lejanos el YTM si que tiene bastante importancia, ¿no?

Gracias

Saludos cordiales.

Aprox. la mitad de la cartera vence dentro de al menos siete años. Habría que ver cuáles son los cupones de estos bonos porque si son bajos y en siete años suben los tipos el precio de esos bonos bajará para volver a subir cuando se acerque cada vto.

Básicamente, en renta fija no especulativa (BBB y superior) la única regla es que cuando los tipos suben la cotización baja y viceversa. En renta fija especulativa los cupones,son elevados, pero el precio está más influido por la evolución de la,

solvencia del emisor.

A mi lo que me parece más razonable es,que en pocos años la bolsa corrija y la confianza estrechos actores económicas disminuya. Entonces, la renta fija especulativa caerá mucho y los tipos subirán porque mantenerlos bajos será muy costoso. Entonces se podrá comprar renta fija,especulativa barata y con mucho riesgo, claro, y renta fija de mercados maduros en condiciones más favorables que la actual, luego la rentabilidad de la renta fija caerá.

Si uno compra bonos eso es bueno porque puede llevarlos a vto. o venderlos antes si suben (y baja rentabilidad restante), pero si compra participaciones en fondos sigue sin saber qué tiene y cuánto tendrá que esperar.

Los fondos de renta fija solo convienen cuando los tipos están estables mucho tiempo o bajan lentamente (si bajan rápidamente dan en poco tiempo casi todo su rendimiento y conviene vender).

5 Me gusta

Echando un vistazo a los fondos y categorias en lo que llevamos de año, sigue entrando dinero en todas las categorias de RF.

Desde lo defensivo hasta los hibridos bancarios.

Hay que destacar que dentro de bonos gobiernos europeos, la subida de precios, acentuandose en los hace años denostados paises PIGS.

La mano del BCE comprando bonos provocan una distorsion grande que redunda en inrereses negativos, o que nuestro pais con una deuda publica creciente se financie con tipos de interes ridiculos.

Hay algun fondo con rentabilidades en el año del 6%, que ha apostado por esas subidas por bonos de la periferia europea. Tambien es verdad que llevaba un - 6% despues de una primera parte espectacular en 2019. Vamos que tradean sobre bonos que en mi opinion estan intervenidos y a precios de burbuja.

En investment grade europeo sigue la barra libre para las empresas, nunca lo han tenido tan abundante y barato, por eso hay que tener cuidado comprarles esos bonos ya sea directamente o en fondos indexados, etfo fondos activos de gestores que no hagan una correcta seleccion.

Aqui hay fondos y categorias con ytd cerca del 1% e incluso 2%… Vamos que entra dinero, que si va a vencimiento restando comisiones va a perder si o si. Ya vivimos recientemente a finales de 2018 como se las puede gastar el mercado durante unos meses… y no digo que vaya a pasar ya, pero los precios y rentabilidad para un inversor prudente son infumables.

Otra cosa son los nichos de bonos de empresas sin rating o emisiones pequenas, ahi puede haber valor, y mejores rentabilidades pero un riesgo mayor de solvencia y liquidez

. Aqui es donde estoy intentando concentrar una parte menor la cartera, con vencimientos cortos, no + de cuatro años.

Para hacerse una idea de como se paga el tema, hablamos del 1,50% aprox con 3 años de duracion, incluyendo parte de high yield.

Otros que se estan pegando buen rally son los cocos de bancos europeos y subordinadas, de hecho fondos de RF europeos los llevan para meter yield por cupon. En mi opinion y con la consideracion de capital que les da el regulador, yo les considero acciones y aunque actualmente esten descorrelacionadas en cotizaciones, si el deterioro es grande en la accion los cocos se convertiran en acciones con la consecuente gran perdida de valor.

Digamos que las emisiones de COCOS son ampliaciones de capital diferidas , con un coste mayor para las entidades. Lo mismo digo, yo a dia de hoy no veo indicios de ello, pero si hay un banco europeo en dificultades tendra que tirar de ahi.

Respecto al fondo de B&H a vencimiento, encontrar bonos a ese plazo 3 años con un 3%, neto un 2,50%, va a tener que ser con emisiones muy muy buscadas.

Buen domingo.

14 Me gusta

¡Jo, menudo resumen! Me ha encantado leerle.

Respecto a

Creo que aquí será el mercado quien termine dictaminando el valor: con el jaleo de las preferentes (en España, claro) hubo quien compró de bancos/cajas en el mercado secundario al 10% y los bancos terminaron devolviendo el 100%

2 Me gusta

Pero los tiempos han cambiado, a los bancos grandes les cogieron con el pie cambiado con estas preferentes y no habia ninguna clausula para convertirlas en acciones, ahoran si aparecen con un porcentaje de ratio de capital para convertir COCOS en acciones.

Otra cuestion son las subordinadas con vencimiento, en caso de juerga en los bancos, habria que ver hasta donde llegaria la sangre al rio…para ver las oportunidades.

Sin embargo en USA sus bancos siguen teniendo preferentes, aproximadamente dan una rentabilidad anual del 5% en dolares.

Saludos.

2 Me gusta

¿Podría compartir de que fondo se trata?

Gracias

1 me gusta

@geek , yo en ese nicho llevo B&H RF y Evli (Nordic corporate y Short Corporate).

Supongo @Cortarcupon se referirá a esos mismos

Si a dia de hoy. Pero seguimos buscando opciones, porque esa rentabilidad es bruta, descontar comisiones.

1 me gusta

Que España se financie más barato que EEUU, Canadá, UK, Noruega o Australia no es normal, desde luego.

Ya comenté que la yield media a 31-12-19 de deuda corporativa grado inversion EUR era del +0.40% y eso con la mitad en BBB. Pero es que a 31-1 había bajado a +0.31

Así pues a 31-1 la YTM de fondos indexados RF euro es:

- Amudi Index Corporate SRI EUR Bond LU1050469367 +0.31 (un mes antes era +0.40)

- Amundi Index JPM Eur Gob Bond LU1050470373 +0.03 (hasta BBB) (un mes ates era +0.17)

- State Street Euro Core Treasury Bond Index LU0570151448 -0.37 (solo AAA/AA) (un mes antes era -0.17).

Recordemos

Por eso yo hace meses que elimné fondos de RF “generalistas” de Blackrock o Schoreders (que me parecen buenas gestoras, ojo) por Evli y B&H. Y dentro de Evli traspasé del más generlista Evli Corporate a los más especializados Nordic Corporate y Short Corporate.

Tuve un tiempo el GAM Star Credit Opps pero me lo cargué: al final creo el riesgo no compensa.

Edit

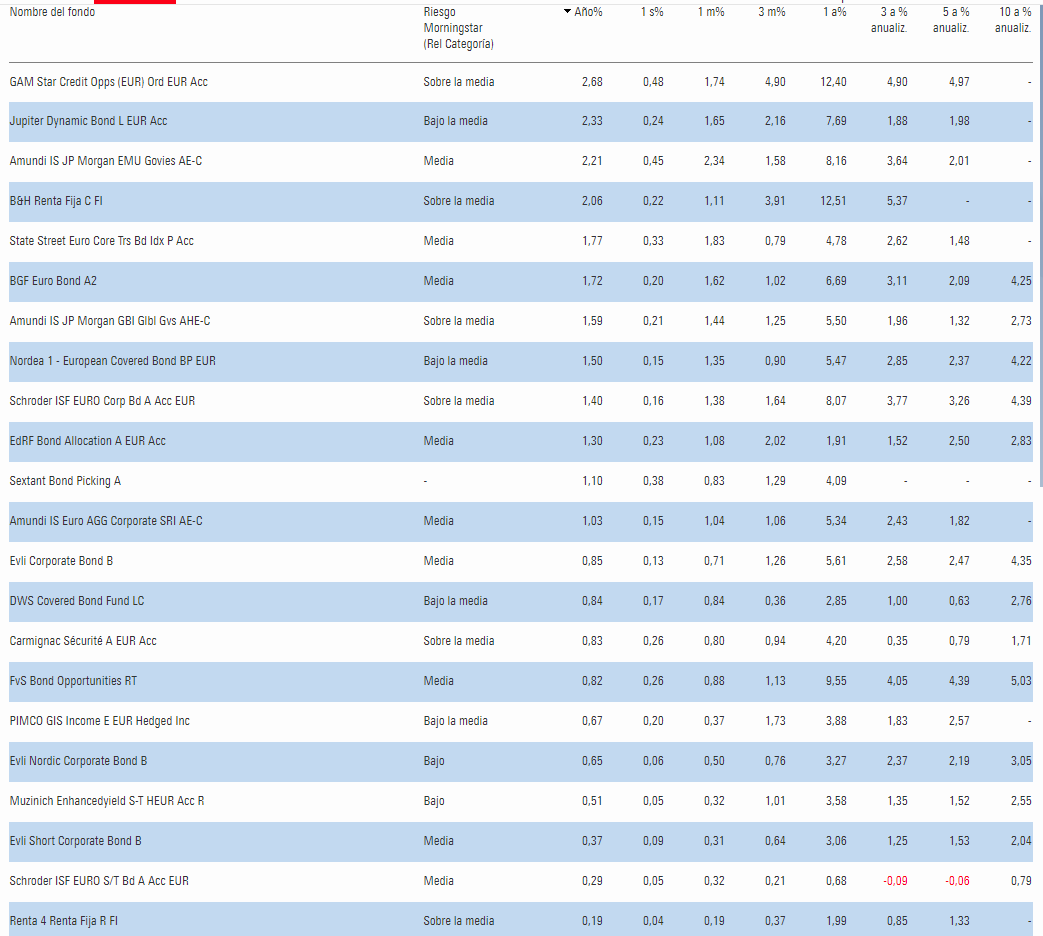

tabla rentabilidad (ordenado YTD)

6 Me gusta

yo creo, y es mi opinion para quienes como yo que no conocemos a fondo la RF,y queremos tener algo o mucho en ello, es mejor esperar aunque es complicado en estos tiempos un fondo como el que queria hacer @Cortarcupon y esperar a vencimiento

yo me perdi el de EVLI 2023 espero a ver el de B&H aver que dice @Manolok y @Cortarcupon

2 Me gusta