No tengas prisa, habrá oportunidades.

Saludos.

4 Me gusta

Es que RF corporativa no tiene que ver con el State Street

¿Que papel quiere juegue en su cartera?

Cartesio X lo tengo por su preservación del capital, y por tener un fondo de RF de gestión activa, que además pueda buscar algo de rentabilidad.

El State lo descubrí gracias a usted, me parece perfecto por su calidad crediticia para tener también un capital “seguro”.

La parte de RF corporativa es la que ya no me convence gracias a sus exposiciones, la idea es algún fondo que sea tb RF, que invierta en euros y que sea algo distinto para complementar y diversificar a los anteriores, ya que Cartesio tiene bastante deuda sobre todo española y el State la de los 3 países de los q se compone.

Gracias

1 me gusta

Ya comenté algo en

3 Me gusta

En el minuto 49 Daniel Tello Rivero dice “hay que estar muy zumbado para compra deuda hoy en día con el burbujón que hay en los bonos”. Supongo se refiere a deuda gubernamental.

2 Me gusta

Tiene sentido pero hace 4 años se decía lo mismo Alguna vez será verdad, claro. Como Espelosín y el hundimiento del S&P 500 y Nasdaq.

6 Me gusta

Lo he escuchado…y es que como todo depende, un bono corporate euro a vencimiento a menos de 5 años, obviamente actualmente no merece la pena por cupón, si se confunde uno se espera y si no quiebra se cobra a vencimiento y punto.

Si es un bono a largo plazo, es decir de 10 años en adelante, confundirse en precio , ya es quedarte muy pillado si el cupon es muy bajo, pero aún así sino quiebra ahí estará el capital a vencimiento.

Todo esto en modo buy&hold .

En fondos sin vencimiento pues la cosa cambia.

En deuda pública , pues es que la locura es mayor todavía… Pero hay q tener paciencia o buscar otros nichos.

3 Me gusta

Se nota que estamos en verano y apenas aparecen primarios interesantes en el mercado.

Hoy para romper la apatía sale con 600 Millones de Euros EP Infraestructure. Empresa checa de distribución energética, grado inversión, 6 Años al 1,70 %.

¿Quién se atreve?

2 Me gusta

Con esa TIR para buy&hold ya de primeras no me vale a esos precios, si le quitas gastos me sale mejor un deposito a ese plazo y con seguridad para menos de 100.000. Otra cosa es que se piense q los tipos van a bajar más y que el bono suba.

La empresa la desconozco y sería cuestión de estudiarla si hay buen precio otra vez.

Muchas gracias por aportar la emisión.!!!

Saludos

3 Me gusta

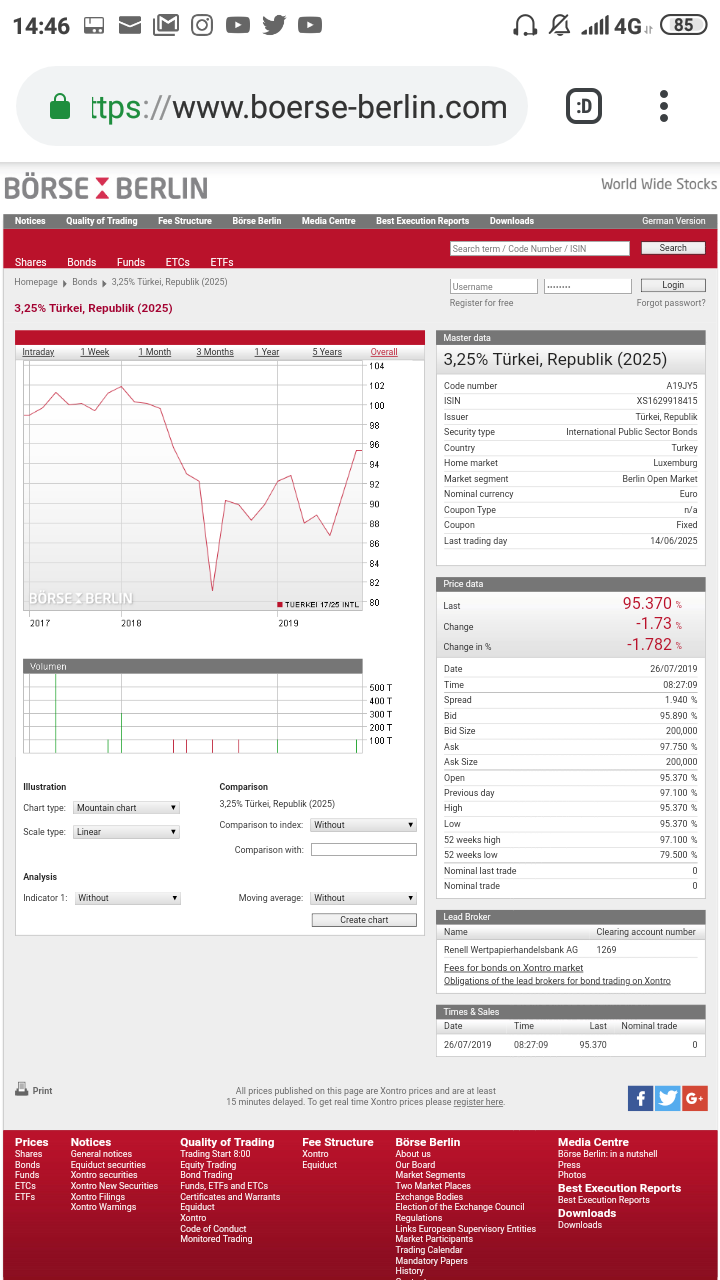

La deuda americana más cara que la griega cuando sus economías no tienen nada que ver. Esta claro que si cubrimos el riesgo divisa la cosa cambia pero a mi me sirve de indicador de lo dopados que el BCE mantiene los tipos de la Eurozona.

imagen|677x500

2 Me gusta

Emergentes en moneda fuerte, Erdogan paga sobre el 4% en euros vencimiento medio plazo ,si se cree que van a cumplir …ahí hay todavía yield.

4 Me gusta

Más emergentes en euros…que recuerdos Iniesta de mi vida !!! Sudáfrica 2026 con un buen rally de por medio

3 Me gusta

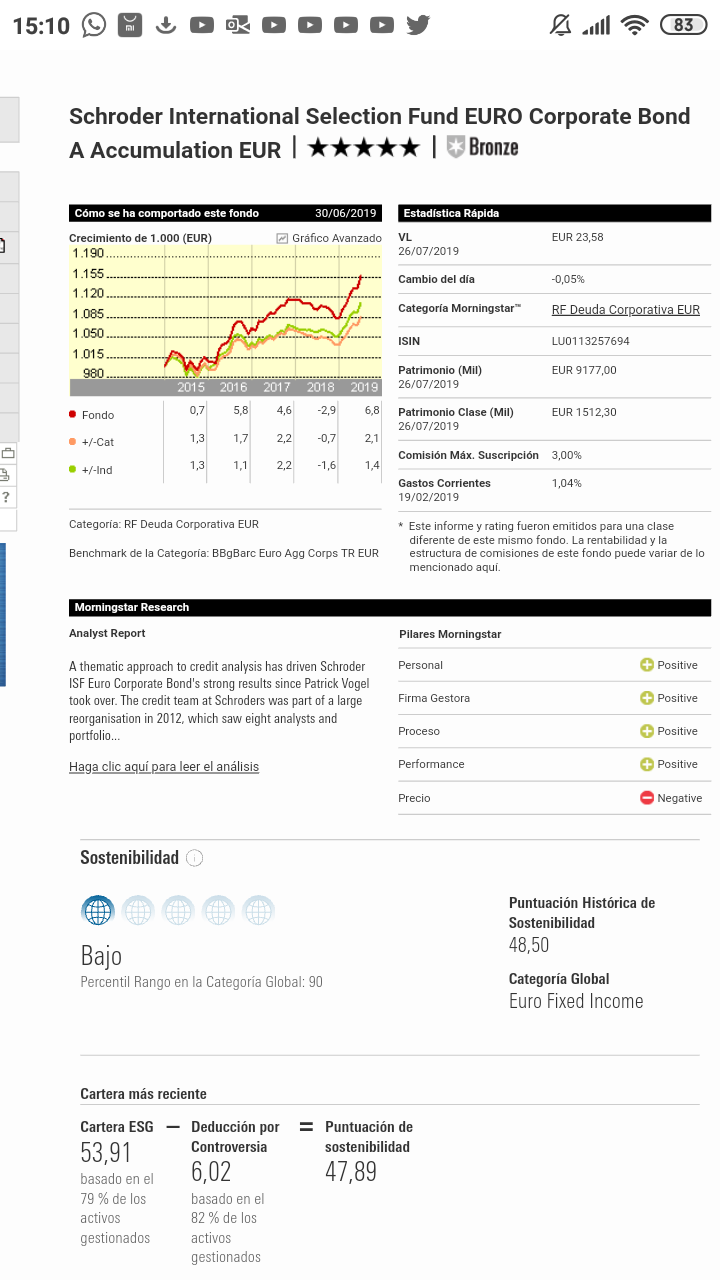

Otro fondo que me ha sorprendido, no creía que tenía gasolina para subir mucho más cuando estaba +5% y ahora por encima del 8% . Ciertamente el comportamiento del corporate euro al ritmo burbujon Dragui.

{kind=link}

3 Me gusta

Si, el Schroeders Corporate ha subido una barbaridad, y pasa del +8 YTD, mientras que muchos estan entre +5 y +7. Eso si con este burbujon él yield ronda el +1.5

Y otro que ha subido aun mas es el FvS Bond Opps RT que pasa del +10.6 YTD lo cual para no ser específicamente HY es una burrada

Por supuesto el yield ha bajado a +1.6 o asi

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000XXY3

2 Me gusta

Pues por una vez llevo un fondo en cartera que lo esta haciendo bien, precisamente este de Schroeder que comentan @Cortarcupon y @Manolok es el fondo que tengo en RF Corporativa.

La pregunta es si llego el momento de plegar velas y buscar una alternativa mas tranquila tras este rally, mas viendo como esta la RF (alguna idea?)

¿Que opinan ustedes? ¿Alguna alternativa mas conservadora que se pueda barajar? Me estoy planteando quizas recoger plusvalias en este fondo e incrementar en el Evli Nordic Corporate ¿como lo ven?

2 Me gusta

Es difícil aconsejar, y no tengo bola de cristal, pero yo tengo en cartera el Evli Nordic corporate porque ni ha pegado semejante subidon YTD (“solo” +3) y con mejor YTM que otros. Claro que som empresas menos conocidas y por tanto supongo menos líquidas (o sea que el.Nordic podría sufrir en momentos de gran estrés, como le pasó en 2008).

1 me gusta

Segun la web de R4 ahora hay custodia en Evli Nordic corporate y en Nordea Covered BP

1 me gusta

Para nuevas compras?

Si hacen como con los Amundi Index y Fundsmith T será solo para nuevos partícipes.

También el State Street de RV. De momento el de RF no, pero…

1 me gusta