Me dan miedo estos comentarios, soy participe y ojalá se cumpla, pero quizás un poco de cautela no estaría de más . Lo mismo puede ganar un 10% que perder el 6 y pico que lleva en el año.

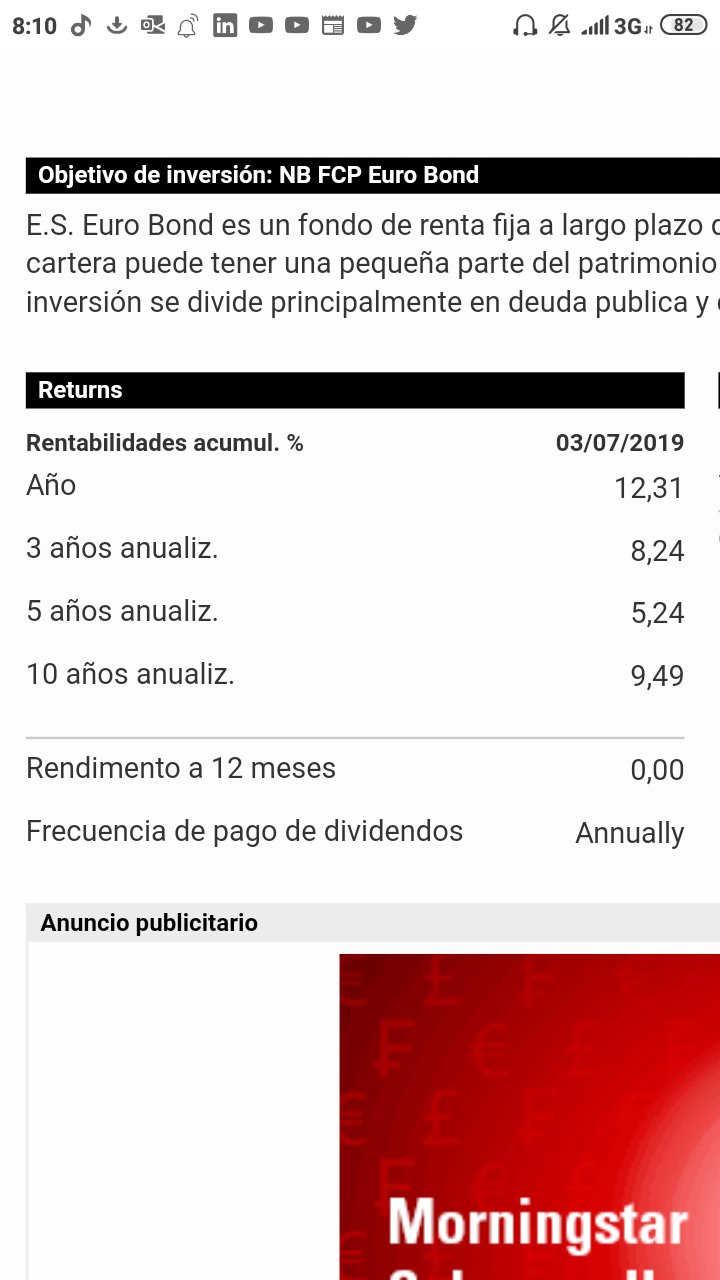

Otra cuestión que escuche a Aspas de B&H en un webinar la semana pasada, que el fondo tenía una rentabilidad a Vencimiento del 4 y pico…pues si tiene emisiones perpetuas en la cartera que me diga cómo lo hace para calcularlo, como mucho será por cupón esperado. Tampoco aclara cuanto rentabilidad nos ha restado las posiciones cortas en el bund a 5 y 10 años.

El B&H RF lo ha hecho muy bien este año. Aunque no olvidemos lleva mucho HY.

En general los fondos de RF han dado bastante rentabilidad YTD con muchos (IG tanto gubernamental como corporativa) en +5 ó +6% y los de HY con +6 a +8%

No recuerdo ahora como se calcula el YTM de un bono perpetuo. Se me ocurren varias posibilidades, o bien coger Yield To Call (YTC, a primera fecha de posible amortización anticipada) o bien coger Current Yield (cupon/cotizacion). Supongo la normativa indicará cual es la opción a tomar.

No obstante como entiendo lo que hay que dar es el Yield to Worst (YTW) y estando casi todo cotizando por encima del nominal prácticamente siempre será YTC < YTM por tanto en YTW casi siempre será YTC.

Ampliando mi anterior mensaje: no me parece de recibo juzgar un fondo por la rentabilidad a 6 meses no para bien ni para mal (salvo casos excepcionales de catástrofe).

El +7 YTD esta muy bien y el lector que vea “7% en RF” pensará es una maravilla pero ¿que han hecho los indexados?

- Amundi is Jpm Euro Gob +6.5

- Amundi is Eur Corporate Bond +5.3

- State Street Euro core Treasure +5.1

Y eso sin llevar HY

No es quitar mérito a B&H es poner en su contexto.

Y como van YTD fondos activos de los que hemos hablado en este hilo?

- Schroeders ISF Euro corporate +7.4

- BGF Euro Bond +6.4

- Jupiter Dynamic Bond +6.2

- BGF euro corporate bond +6.1

- Bluebay Investment Grade +5.8

- Evli Corporate +4.9

- DPAM Bond Govern Sustainable +4.9

Totalmente de acuerdo .

¿Porqué? ¿puede ampliar un poco sus motivos?

Me interesa, dado que soy partícipe de varios fondos índice Amundi. Gracias

Ah, no había puesto la rentabilidad del indice High Yield, Los que puse eran de Invesment Grade:

BBgBarc Pan Euro High Yield Euro +7.8%

Por cierto B&H RF tiene mayor correlación con este índice que con el índice “generalista”

BBgBarc Aggregate

Edito: no es por criticar a B&H, es por tener claro en que se está invirtiendo y cual es la fuente de volatilidad y rentabilidad

(evaluar el riesgo es mucho más difícil, para empezar no es sinónimo volatilidad y riesgo)

Aquí había una reflexión. A ver no digo que sea un riesgo importante, simplemente un aspecto más a valorar. Al fin y al cabo las empresas suelen buscar obtener rentabilidad y en el caso de los fondos, han abundado a lo largo de la historia prácticas poco honestas con los partícipes.

A mi por ejemplo me sigue pareciendo un desproposito que una gestora que pretende ser seria como Renta 4 , siga incumpliendo realmente, algo básico para garantizar ciertas funciones de control como es la separación entre gestora y depositaria.

Si alguien quiere le dejo mi dirección para que me envíe un jamón o un lomito…pero recordad rentabilidades pasadas no garantizan rentabilidades futuras…

A falta de leer 423 comentarios, quiero felicitarle por este hilo tan interesante, ameno y práctico sobre la RF, para mí, más complicada de entender y gestionar que la RV. El pasado septiembre volví a incorporar RF a mi cartera, a través de B&H.

Muchas gracias, por la parte que me toca. Seguiremos por aquí de forma personal, aunque no descarto cuando se den las condiciones , crear un vehículo de inversión en el que se pueda participar , ya que en determinadas inversiones ya no se puede llegar como inversor individual.

Saludos.

Lo han puesto en Twitter y he contestado

Cuando uno es participe siempre hay que estar alerta con el marketing del fondo y si encima no es muy superior a los comparables, pues hay que hacerlo público. Si se critica a la botina por sus anuncios del fondo smallcaps se tiene que hacer para todos. Al final vamos a ser activistas y todo.

Efectivamennte @Cortarcupon

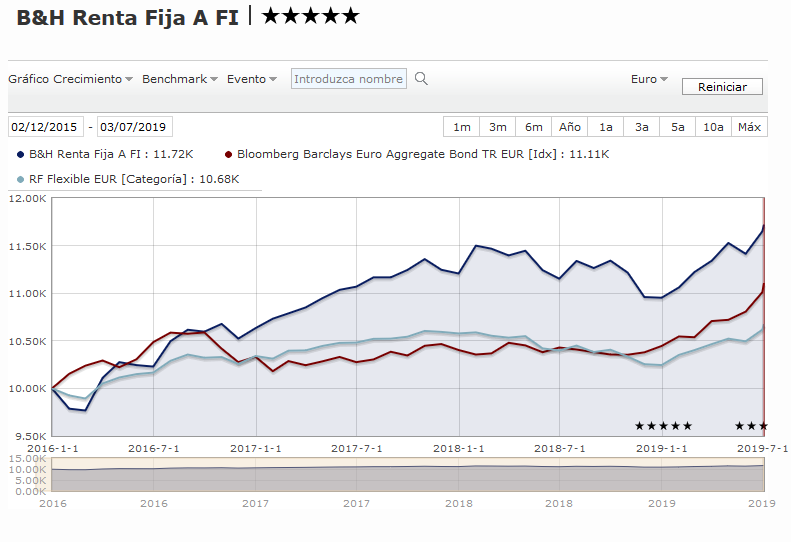

Ampliando mi anterior comentario: Por ver gráficamente la importancia del benchmark: en fondos de RF “diversificada” : no es lo mismo compararse con un índice “generalista” (como el BBgBarc EUR Aggregate) que con uno de HY.

Veamos la diferencia en el B&H RF., Si sólo cogemos el índice “estándar”

Pues vemos que lo ha hecho muy bien, y que los fondos de la categoría están oh sorpresa por debajo del índice.

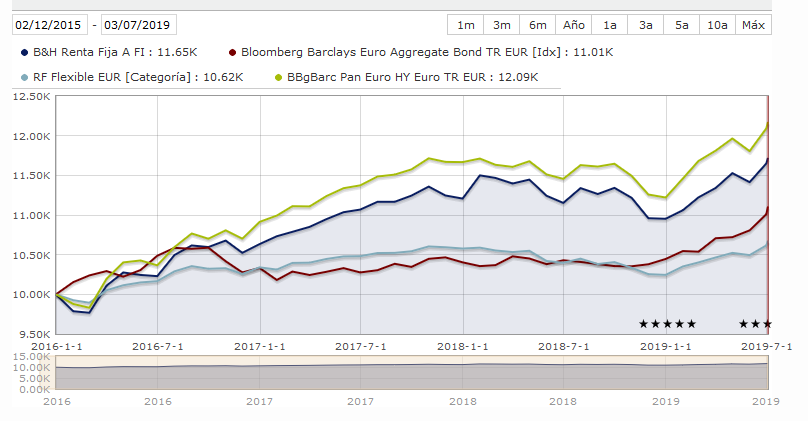

Pero B&H lleva bastante HY, pongamos también índice HY, para compararlo simultáneamente con ambos

Se ve mayor similitud con el de HY y la rentabilidad entre la del generalista y el HY

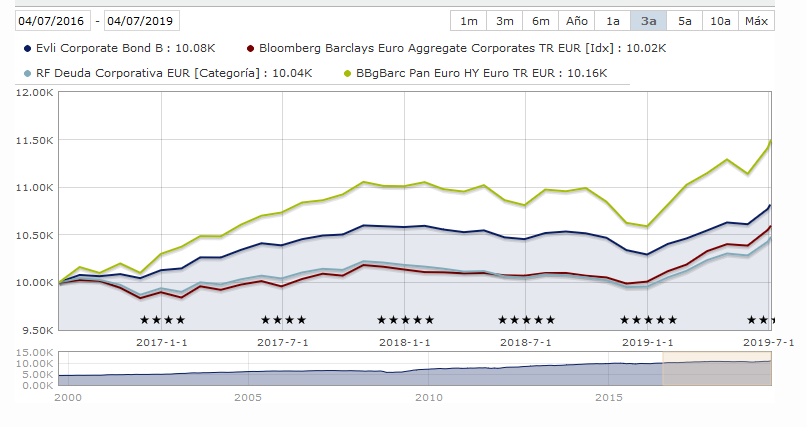

Pero esto no es exclusivo de B&H, veamos el ejemplo del antes mencionado Evli Corporate, que también suele llevar bastante HY, auqnue menos que B&H

(en descargo de Evli decir que en la web gestora se comparan con una mezcla de 75% Corporate + 25% HY)

Otro tanto con la RV. Por ejemplo no es lo mismo comparar Magallanes European con MSCI Europe que con Europe SMID

(pero RV es salirse del tema de este hilo)

No deja de sorprenderme lo difícil que es diferenciarse del índice de referencia ya sea en RF o en RV

Índices hay mas que acciones, siempre habrá un índice que funcione bien, pero los buenos gestores han demostrado que si es posible superar al benchmark.

Efectivamente, para analizar bien muchos fondos hay que compararlos con distintos índices y en periodos de tiempo muy amplios.

Por otro lado si dudamos por ejemplo entre un índice europeo tipo MSCI Europe NR y un fondo tipo Magallanes European , lo que va a notar nuestro bolsillo es la comparación entre este fondo y el producto que elijamos que intenta replicar dicho índice (posiblemente se vaya a dejar también algo) por mucho que luego el fondo Magallanes lo haga mejor o peor que un índice algo más parecido.

Importantísimo entender que algunos fondos rinden por encima de según que índices por ser más parecidos a otros índices que se asocian a tomar más riesgos, e igual rinden menos que estos otros índices. Pero luego ese plus de riesgo igual no es fácil de gestionar o asumir.

La capacidad del gestor para gestionar ese riesgo, en positivo o en negativo, se va a convertir en algo crucial para ver en que medida uno se puede decidir a elegirlo.

Si el B&H Renta Fija es más parecido a un High Yield que a un producto similar de bonos con bastante más calidad crediticia, si estamos pensando en un producto de bonos, tenemos varias posibles decisiones con distintas implicaciones.

Por ejemplo hay que esperar que el fondo lo haga sensiblemente peor que el producto similar indexado con bonos de mayor calidad crediticia en escenarios de mucho estrés crediticio. Hubo índices high yield y fondos de renta fija de este tipo (y también supuestos fondos activos de bonos corporativos) que se dejaron un 30% en 2008.

También habría que esperar una mayor rentabilidad a largo plazo que el producto similar indexado con bonos de mayor calidad crediticia, siempre que el gestor maneje bien cuando se produzca las situaciones comentadas anteriormente.

Hay otra posible decisión que es irse a un producto indexado de high yield, o hacerlo en cierto % combinándolo con otro menos agresivo. Pero entonces nos tocará a nosotros asumir completamente la naturaleza de esta decisión. Parte significativa de la gente que se indexa está poco dispuesta a asumir la naturaleza de este cambio, dado que precisamente busca los bonos para compensar parte de renta variable en escenarios complicados para esta última.

REcuerden las grandes diferencias entre los distintos tipos de renta fija. Según cual sea su objetivo puede cambiar significativamente el tipo de producto por el cual decantarse. Si les importa más o menos la posible volatilidad, si la tienen para buscar rentabilidad final, para compensar posibles efectos negativos de la renta variable o incluso para poder disponer de ella en plazos donde la renta variable igual podría ser una pésima decisión tener que deshacer inversión al tener rentabilidades significativamente negativas.

Muy buen punto! Y es algo de lo que no nos damos cuenta los participes. ¿Que parte del plus de rentabilidad de Magallanes o si nos vamos a plazos mas largos de Bestinfond se deben a la sobreponderación de smallcaps & mid? ¿o de B&H RF, Evli Corporate o Schroeder Euro Corporte se deben a meter HY que no está en los indices “agregate” o “corporate”?

Sería positivo las gestoras pusieran comparación con dos indices o con una mezcla de indices (de las nombradas solo lo he visto e EVLI que ponen una mezcla de 75% IG +25 HY, auqnue luego meterán mas en HY que ese 75/25. Aunque claro eso siempre podemos hacerlo los partícipes.

Y que conste que pongo ejemplos de gestoras que me gustan.

Bueno lo de los índices tienen su historia en renta fija…si una empresa con determinado volumen de emisiones alto pesará más que una con menos volumen de deuda ? Y qué es mejor para un inversor estar en un índice con empresas muy endeudadas sobreponderando? . Y las emisiones de empresas sin rating? La verdad q no me he puesto a estudiar los índices de renta fija, los etf alguna vez me sirven para ver q pesos tienen algunas empresas y cuántas emisiones tienen ahí dentro.