A mí me cuesta ver estos precios y yield, para comprar a estos precios, me voy a por depósitos para particulares, y me evito sustos…hablo desde una perspectiva de buy&hold. Desde el punto de vista de apreciación de activos el mercado puede llegar a ser cada vez más irracional. USA puede ser otra cosa siempre teniendo en cuenta el cambio divisa.

¿Cree que merece la pena pagar el extra de comisiones de traspasar los fondos Amundi en Renta4 a los fondos Vanguard en BNP?

Incluso me estoy planteando la opción de abrir cuenta en Indexa Capital y delegar por completo la gestión de la parte indexada de mi cartera. Esta última opción además de mayores comisiones, tiene el inconveniente de que no puedo elegir los fondos que quiero, pero cada vez más me estoy planteando que quizá más que un inconveniente sea una virtud, que me proteja de mi mismo en el futuro.

Cree usted que puede haber un alto riesgo de iliquidez en mercados secundarios de deuda(posible burbuja) como el Italiano. Es decir que en un determinado no haya contraparte a ventas. No ahora mismo sino en unos meses(con Brexit como el turrón duro o blando), ¿Le ve riesgo?. Creo que en RF una gran mayoría de las compras tienen que ser pensando en llegar al vencimiento y si por el camino salen compradores a buenos precios valorar. ¿Cómo vé esto último?.

Agradecido por sus grandes aportes. Espero mi pregunta no sea un tanto simple y/o absurda.

Buenas, hoy por hoy el BCE es comprador en el secundario de renta fija de sus Estados propios, entre ellos el italiano. Riesgo de iliquidez en renta fija estados europeos?, pues lo que quiera el BCE, ellos manejan el mercado actualmente.Que estos precios son de burbuja? Por supuesto…que puede explotar? mientras quiera el BCE no, sopena de cisne negro más allá de Europa . Opino que Ningun inversor minorista debería tener bonos de Estados a estos precios , salvo especulación pura y dura.

Respecto al corporate europeo , la gran mayoría a precios que no compensa el riesgo de default del emisor. Se puede buscar algo que no sea muy seguido por gestores y con bastante iliquidez , como las emisiones en países nordicos, en emergentes , o emisiones sin rating en Europa o subordinados. USA de momento a poco que corrija y con permiso del dólar hay cosas más potables.

El riesgo iliquidez en corporated europeo ? Muy peligroso y haberlo lo hay…el último trimestre de 2018 da prueba de ello, y eso que fue un aperitivo respecto lo que se vio en crisis griega y española del Euro.

Para ver cupones decentes en emisiones de empresas solventes europeas a 10 años, estimaría puntos de entrada con caídas del 20% en adelante y quizás me quede corto, a partir de ahí ya se podría aumentar cartera. Esto último para inversores buy&hold en euros.

La verdad es que son de esas decisiones que no son fáciles y que igual uno las ve de una forma distinta cuando las sugiere a otros que cuando le toca apretar el botón.

Yo aquí, viendo el sentido común que ha demostrado usted en otros posts, me da más miedo lo que pueda hacer Indexa en según que circunstancias de mercado que lo que pueda hacer usted.

Al fin y al cabo no dejan de ser una gestora cuyo objetivo principal es gestionar dinero de otros y por lo tanto si se dan situaciones complicadas donde les sale dinero o se les alarma el gallinero (ya sabe que el partícipe suele ser muy miedoso en situaciones complicadas), la tentación de “retocar” carteras modelo para supuestamiente bajarles volatilidad es grande.

Además hacerse usted la cartera indexada le da una flexibilidad que una cartera tipo no puede tener, para poder adaptarla a situaciones determinadas. Por ejemplo disponer de parte del dinero que tiene en la cartera de bonos de forma temporal para otros menesteres.

Es que el experimento del BCE es desconocido, porque Europa culturalmente y socialmente no es Japón.

En mi opinión antes o después habrá algún susto, y lo importante es tener liquidez para cuando surjan oportunidades .

Mirad este bono de novartis… vencimiento 2030 …yo si fuera a vencimiento no pagaría más de un 85% para una TIR del 3% más o menos …

Eso es una buena bajada respecto a precios actuales y las minusvalias que tendrían fondos con la emisión en cartera y que tuvieran que vender por mandatos de reembolso serían de traca. Es mercado ficción pero perfectamente posible

O salvo todo lo contrario, véase un boglehead, que mantendrá su % de RF en función de su edad y no en función de precios del momento.

¿No es acaso especular el decir que algo está caro o barato?

Muchas gracias por su respuesta, este punto puede ser muy importante, porque aunque todos vamos a largo plazo y tal, nunca sabes por donde te va a llevar la vida…

Partimos de la premisa que el inversor de renta fija es un acreedor que presta dinero al emisor y cobra unos cupones y recupera el capital al vencimiento. Buy&hold.

Si por el contrario se es un inversor que invierte en fondos que tradean y renuevan vencimientos independientemente de los retornos de la nueva emisión , es otra cuestión totalmente difererente.

Esto viene en respuesta a lo de caro barato y especulación.

Si tengo un fondo de bonos gubernamentales EUR AAA/AA (State Street Euro Core Treasure Index) es exclusivamente por su habitual correlación negativa con la RV, ya que cuando haya bajadas en la bolsa es probable eso beneficie al Bund, y es menos malo que meterme en otros berenjenales para bajar volatilidad y contrapeso de la RV como bien decía @agenjordi

Lo mismo pienso. En estos momentos no me interesa un fondo de corporate generalista tras su gran subida YTD. De ahí que mis otros dos fondos de RF sean (además del State Street, y con un papel totalmente distinto en la cartera)

-Evli Corporate Bond: porque buena parte de su cartera son emisiones escandinavas sin rating en los que no se fijarán los gestores de las grandes firmas (Blackrock, Bluebay, Schroeders, M&G …) y por eso no estarán a niveles tan burbujiles. Al igual que tampoco se fijarán en emisiones que llevan nuestros compatriotas de B&H asi como una gestora grande anglosajona no se fijará mucho en esas emisiones finlandesas tampoco lo harán en subordinadas de Cajamar o preferentes de Ibercaja.

Me estoy planteando trasladar el Evli Corporate al Nordic Corporate de la misma gestora ya que al sufrir menos rally este último (+2.8 vs +5) apenas hay ya diferencia de yield entre ambos (en un mes la diferencia de yield entre ambos ha pasado de 0.4 a 0.2, siempre a favor del Corporate), siendo el Nordic Corporate de menor duración (2.1 vs 3.8) y menor TER (0.75 vs 0.85). Eso sí, siempre puede haber problemas de liquidez en emisiones pequeñas, entiendo pues el sentido de fondos como el Evli Target Maturity 2023, pero yo tengo mucha manía a las comsiones reembolso.

-GAM Star Credit Opps: lo mantengo porque sus subordinados bancarios aun no se han recuperado de la bajada del año pasado. Aunque si suben mucho ya veremos. Además que nunca viene mal tener cupón flotante por si subieran los tipos.

Me estoy planteando que hacer con los mixtos con mucha RF como Cartesio X y M&G Optimal Income (pero como tampoco veo mucha alternativa no creo los toque).

yo no se que hacer con el M&G Optimal Income aunque creo q van a cambiar algo de lo q tienen lo tengo mucho tiempo y como dices tampoco veo mucha alternativa

Lo que hay que tener claro es que objetivo se busca con un determinado tipo de bonos. No es lo mismo el que busca rentabilidad que el que busca disponibilidad que el que busca contrapeso con la renta variable.

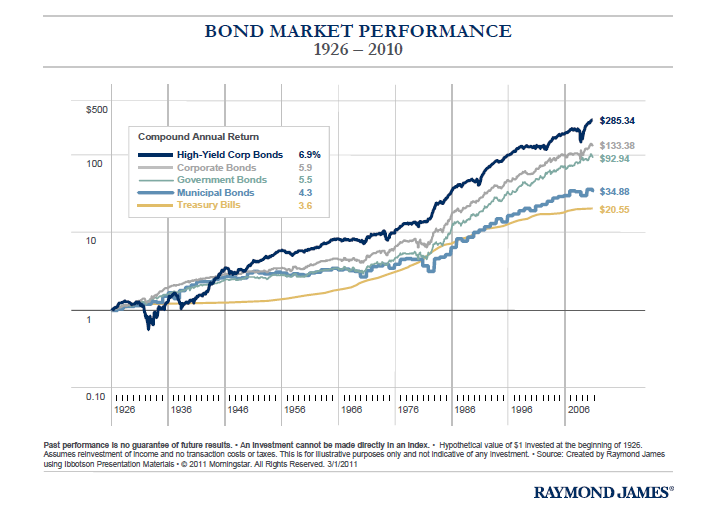

Importante notar por ejemplo que la rentabilidad del high yield no es “gratis” y sus sustos grandes ha tenido, aunque algunos quedan disimulados por ser el gráfico de plazo tan largo.

Importante notar la diferencia entre government bonds y treasury bills, vamos bonos a 10 años y bonos de muy corto plazo. Ojo con la diferencia entre los periodos de 1945 a 1980 con desde 1980 hasta que termina el gráfico.

Volviendo al punto inicial, las funciones que pueden desenvolupar los distintos activos en una cartera no necesariamente serán iguales según los plazos considerados o según la coyuntura.

Por ejemplo ahora mismo las posibilidades que la generación de rentabilidad de los bonos de largo plazo (unos 10 años) respecto a los bonos de muy corto plazo, sea superior son bastante inferiores a la que se ha producido los últimos 10 años (podríamos alargar bastante más). Aquí cada cual que valore la necesidad que tiene que le actuen de contrapeso de corto-medio plazo de su posible parte de renta variable o de otros activos de más riesgo.

Tampoco no es igual quien tenga poca renta variable y necesite generar rentabilidad significativa con la renta fija de quien deja esta función para la parte de renta variable.

Curiosamente en la década pasada fue más fácil generar rentabilidad con la renta fija que con la renta variable pero esto no es lo habitual y se equivocaría quien pretendiese sacar de ello según que conclusiones, vamos que con renta fija de bajo riesgo se puede sacar rentabilidad consistentes a largo plazo por encima o del mismo nivel que la renta variable.

La conclusión que sí puede sacar es como los promedios históricos pueden “esconder” comportamientos incluso a plazos significativos que poco tienen que ver con dichos promedios históricos.

Exactamente. Por eso yo tengo distintos tipos de fondos de RF con objetivos distintos

uno para contrapeso de RV (el de deuda pública AAA/AA)

otros para rentabilidad, en principio para la parte de la cartera a medio plazo, con lo que me interesa una parte de cartera con menos volatilidad que la RV, de ahí el par de corporativos “nicho”

Me decidí. Dada orden de traspaso del Evli Corporate al Nordic Corporate. Llevando casi idéntico yield prefiero el de menor TER, duración y volatilidad.