Con un poquito más de TIR en diciembre hubiera entrado, pero considere que un 3% para esa duración no era suficiente…pues toma!!!

En fin…miserias…

Con un poquito más de TIR en diciembre hubiera entrado, pero considere que un 3% para esa duración no era suficiente…pues toma!!!

Efectivamente, incluso númerosos gestores de RF llevan, o al menos llevaban, tiempo (desde al menos 2017 o incluso antes) cortos de Bund p.ej

Algunos aun no se han recuperado y están en negativo a 2, 3 o incluso 4 años

Como bien dice @agenjordi no es reducir riesgo sino cambiar un riesgo por otro

No me sorprende que salgan, no daban ganas de quedarse

Esa parte de los bonos iliquidos era el 10% de la cartera, le queda el otro 90%. Usa mucho futuros y demás derivados, que suelen ser bastante líquidos.

Se ha ido un pastizal, pero los exparticipes no han tenido problemas en sacar su dinero. No son un nuevo Madoff. Yo no tengo ningún fondo de esta casa, pero si lo tuviera, no quitaría el dinero.

Mis padres llevaban el Adagio y les comenté el Lunes que lo vendieran porque no me transmite mucha confianza este tipo de noticias. Eso y que hace ya un tiempo que reniego de los fondos de retorno absoluto, market neutral, long/short y demás nombres sofisticados ![]()

Parece que la noticia fue la gota que colmó el vaso. Que bien que no tuvieran problemas al venderlo.

A ver ahora el camino de la gestora para recuperar la credibilidad.

El riesgo es que sean un nuevo LTCM , al menos el Multibonds y ya se verá en que parte el resto. Vamos que utilizen estrategias con retorno positivo la mayoría del tiempo pero con un % de casos negativo que les pueden dejar fuera de juego, en forma de pérdida irrecuperable.

El tema liquidez de los bonos: en momentos de stress ,normalmente los cuidadores o recompradores suelen estar bastante abajo. Puede un 10% o más depende del emisor e incluso yo he tenido que zamparme una emision por no haber contrapartida. El mercado de renta fija es bastante más oscuro que las acciones, en cuanto que no suele haber un mercado electrónico y las operaciones se hacen en mesa ,vía telefónica. Si habéis visto la peli Margin call lo que se coloca en la Mañana fatídica no son acciones son paquetes de bonos .

Saludos.

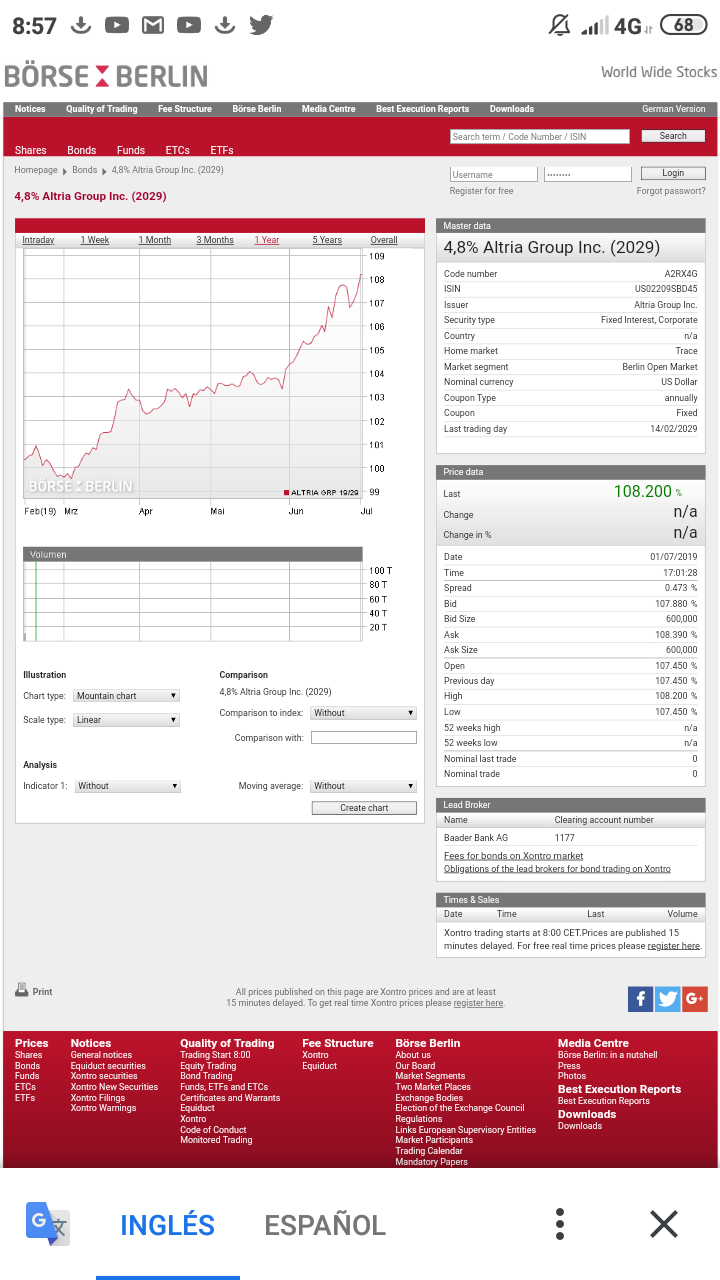

IAG saca una emisión RF (está el HR en web CNMV).

supongo que para institucionales

Ojito con los tipos que paga IAG… vencimiento 2023 al 0,50% y el 2027 al 1,50%…es el chollo padre para los emisores.

www.elconfidencial.com/amp/mercados/2019-06-29/liquidez-riesgo-fondos-gestoras-bonos-bolsas_2089198/

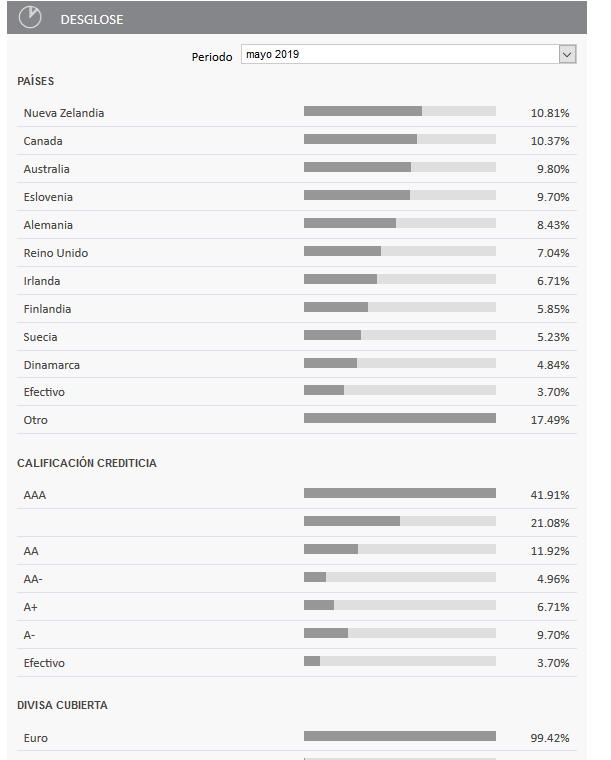

Un fondo de RF Gubernamental global, cubierto EUR, que no tenía fichado Degroof Petercam

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000000R2Z

85% AAA+AA 15% BBB

TER 0.67

Curiosa composición por países, no lleva EEUU ni Japón (o al menos no en el TOP10)

Está en supermercados habituales incluyendo R4 y BNP

Gracias por la aportación. Tiene buena pinta el fondo para parte de renta fija.

En renta4 la inversión mínima inicial son 1.000€ y las sucesivas 100€

Lo tendremos en seguimiento a ver…

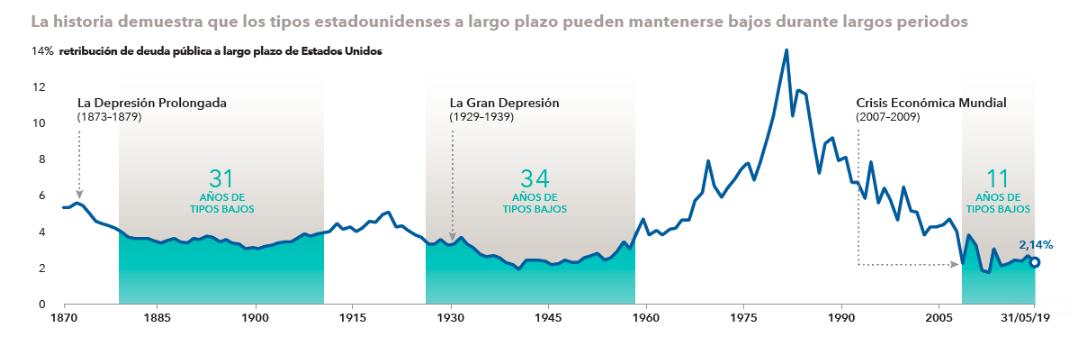

Lo que es significativo del gráfico es como en USA llevan 40 años con un transfondo singificativo de bajada de tipos (tal vez los últimos 5 años ya no) que obviamente no va a ser la tendencia de los próximos 40 años.

De hecho por ejemplo los rendimientos del bono USA a 10 años poco o nada tiene que ver, en términos de inflación entre estos últimos 40 años y los 30 años anteriores.

Esta gráfica tiene más miga de la que parece, porque mide cosas diferentes según la época:

Los bonos en 1900 se pagaban en dólares convertibles en oro a un precio fijo a todo el mundo; en 1950 se pagaban en dólares convertibles en oro solo a los bancos centrales; y en el 2000 se pagan en dólares no convertibles a todos.

No creo que sea casualidad que los tipos de interés se dispararan cuando se abandonó Bretton Woods a principios de los 70.

Dicho lo cual, a saber lo que ocurre las próximas décadas. Si tengo que apostar por algo es por mayor volatilidad de la que se ve en los primeros cien años de la gráfica.

Sobre State Street, una gestora aquí aludida. Le ha caído una multa por cobros indebidos de comisiones (77 millones de euros).

Es una de las partes delicadas de los fondos y ETF, que nunca sabes realmente si a uno le están cobrando comisiones de más o haciendo alguna práctica dudosa como prestar acciones a clientes susceptibles de tener problemas.

Ojo que State Street es de las gestoras de este tipo con más prestigio. Me fiaría bastante menos de Amundi.

Por eso alguna vez he recalcado que la opción Vanguard hay que valorarla como un plus.