Esto está claro, pero no creo que nadie me venda bonos en el mercado secundario con una TIR superior al cupón de una emisión similar actual (excepto casos especiales como necesidad de liquidez en un mercado estrecho).

1 me gusta

Lo está planteando al revés.

Las emisiones nuevas se realizan teniendo en consideración las condiciones de mercado. Por lo tanto, es el emisor el que se adapta a la TIR de mercado y no al revés.

Cuando un emisor emite deuda nueva, tiene en cuenta la TIR a la que cotiza en el mercado su deuda previamente emitida. Emitir deuda nueva con un rendimiento muy superior a la TIR de mercado no tiene sentido, ya que se colocaría igualmente, pero con un coste innecesariamente alto para el emisor. De igual modo, emitir deuda nueva con un rendimiento muy inferior a la TIR de mercado resultaría en una falta de demanda, ya que los inversores no estarían interesados en adquirir deuda nueva con un rendimiento por debajo de las anteriores emisiones que todavía se pueden adquirir en el mercado.

Ejemplo: la deuda pública a 1 año de un país cotiza con una TIR del 4% porque se prevé una fuerte subida de tipos. Los tipos de interés fijados por el banco central todavía están en el 1%. ¿Algún inversor en su sano juicio compraría nuevas emisiones al 1% pudiendo comprar en los mercados secundarios deuda del mismo emisor con una TIR del 4%?

Los mercados financieros son los que fijan por el libre juego de la oferta y la demanda el coste de financiación de las empresas y estados.

P.D.: no he distinguido entre rendimiento nominal y TIR ni he hecho referencia a la subasta para simplificar.

8 Me gusta

Nunca lo había visto así. Siempre había pensando que los cupones de los bonos seguían (no que fuesen iguales) unos tipos de referencia: los del BCE en nuestro caso alterados por una prima de riesgo que depende del emisor.

2 Me gusta

La prima de riesgo de España se calcula como la diferencia entre la TIR a la que cotiza en el mercado secundario el bono a 10 años de España y la TIR a la que cotiza el bono a 10 años de Alemania. Por lo tanto, la prima de riesgo también se determina en los mercados secundarios por los oferentes y demandantes de esos bonos. Este es el motivo por el cual sube y baja diariamente sin necesidad de que se realicen emisiones nuevas.

6 Me gusta

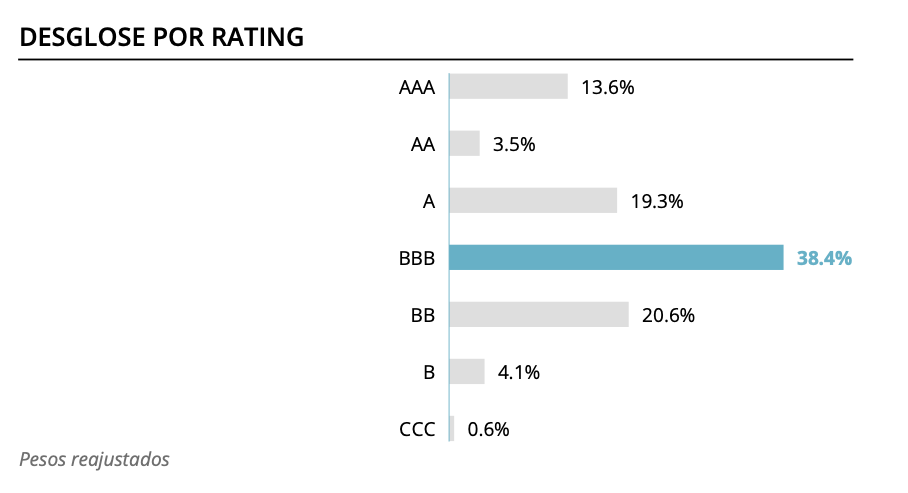

Creo que un 25% de los activos de Carmignac Credit 2027 A EUR Acc|FR00140081Y1 tienen un riesgo de crediticio alto:

Extraído de aquí.

5 Me gusta

Si, hace ya muchos meses se hizo el análisis. Y los fondos con High Yield en las carteras lo han hecho mejor que los IG puros.

Recordar que el HY suele tener un comportamiento tendencial al de la Renta Variable.

11 Me gusta

He estado buscando un fondo a vencimiento con una mejor calidad crediticia que el de Carmignac, pero no he visto una alternativa clara. ¿Conocéis alguna otra opción en este sentido?

2 Me gusta

B&H

6 Me gusta

Que bien para la renta fija de mis mayores. Sus fondos van como una moto, con este empujón en diciembre dos pagas, algo me tocará…

2 Me gusta

Entrevista de Citywire al gestor del DNCA Alpha Bonds:

François Collet atesora la máxima calificación de Citywire desde hace, prácticamente, dos años. Gestiona tres fondos, entre ellos DNCA Alpha Bonds, una estrategia de un tamaño gigante, casi 13.000 millones de euros, que ha conseguido una rentabilidad en los tres últimos años del 17%.

Mediante la combinación de un análisis macroeconómico exhaustivo y un acercamiento cuantitativo, busca lograr 200 puntos básicos más que el mercado monetario con un límite de volatilidad del 5%. Su enfoque, que le permite aprovecharse de entornos de subidas y bajadas de tipo gracias, entre otras técnicas, a la toma de posiciones cortas a través de derivados, le ha llevado ha convertirse en uno de los fondos favoritos de la banca privada española, según un análisis exclusivo de Citywire España.

En ocasiones, DNCA Alpha Bonds aparece categorizado como un fondo de renta fija y, en otras, como una estrategia de retorno absoluto. ¿Cómo lo definiría?

Nuestra meta es lograr 200 puntos básicos más que el mercado monetario. Diría que es un fondo de retorno absoluto, a pesar de que tenemos una limitación de volatilidad del 5%, la misma que puedes esperar de un bono de diez años. Podemos competir con cualquier fondo de renta fija porque tenemos la misma volatilidad y, por eso, algunos clientes nos ven como un fondo de retorno absoluto y, otros, de renta fija.

El inversor español suele tener una visión conservadora y busca un riesgo ajustado, aunque los retornos no sean muy elevados. Su fondo cumple con estas características, pero ¿qué ofrece que sea distinto a otras alternativas de nuestro mercado?

Para empezar, el concepto del fondo. Nuestro posicionamiento siempre parte de una visión macro unida a un modelo cuantitativo. Además, trabajamos fundamentalmente con bonos de gobierno: un 80% de nuestro riesgo viene de este tipo de instrumentos. La mayoría de nuestros competidores intentan generar alfa a través del crédito o de los mercados emergentes. Por último, nuestro proceso de inversión es muy restrictivo en lo relativo al riesgo. Es una gran diferencia con nuestros competidores, a quienes definiría como fondos de retorno total más que de retorno absoluto.

Decía que sus competidores invierten en bonos corporativos y, según su folleto, su fondo también tiene la capacidad de hacerlo. ¿Es algo habitual?

Podemos hacerlo, pero es una parte muy marginal de nuestra asignación de activos. Desde que lanzamos la estrategia, de media ha supuesto un 3% de nuestro riesgo.

¿Podría profundizar un poco más en su proceso de inversión?

A nivel macro, analizamos cuatro pilares: el crecimiento, la inflación, la política monetaria y la política fiscal. Si somos capaces de identificar en qué fase del ciclo estamos para cada uno de ellos, hemos realizado una buena parte del trabajo de asignación de activos. La cuestión con el proceso macro es que nos podemos equivocar en ocasiones y, por eso, debemos contrastarlo con nuestro acercamiento cuantitativo al mercado de renta fija. Nuestro modelo está entrenado para evaluar el atractivo de las primas de riesgo.

Según una de sus presentaciones, el fondo tiene la habilidad de aprovecharse de los entornos de subidas y bajadas de tipos. ¿Cómo lo hacen?

DNCA Alpha Bonds es un fondo UCITS, solo podemos tomar posiciones largas. Pero sí podemos ponernos en corto a través de derivados, es decir, con futuros o swaps. La duración de nuestro portfolio puede ir de -3 a +7, con lo cual, si creemos que los tipos van a subir y necesitamos duraciones cortas, tenemos instrumentos de este tipo en la cartera, y también en sentido inverso.

Comenta que pueden tomar posiciones cortas en bonos a través de derivados. ¿Qué activos de este tipo tienen en la cartera actualmente?

Actualmente, estamos cortos en dos países: Alemania y Francia. Tenemos muchos motivos para pensar que nuestra posición en Alemania es válida porque, a pesar de que la economía está desacelerando, las valoraciones son, todavía, muy altas. En Francia, uno de los motivos para estar cortos es el fiscal. Estamos viendo una situación muy difícil desde principios de año y puede ir a peor con la presión política sobre el Gobierno y la posibilidad de que se derogue la reforma de las pensiones.

Al margen de las posiciones en corto, ¿cuáles son las más destacadas de su cartera?

Tenemos exposición a Estados Unidos, Nueva Zelanda y España. Estar en corto en Europa nos pone en una posición arriesgada porque, si hay una recesión, el BCE reaccionará de manera agresiva y perderemos dinero. La manera de compensarlo es ponernos cortos en el euro, frente a una gran cesta de divisas. La idea es tener una cartera balanceada sin mucha volatilidad. También estamos largos en Japón, al contrario que el consenso del mercado. Creemos que él riesgo de duración se paga bien.

Como decía, tienen una exposición significativa a bonos españoles. ¿Por qué está tan interesado en la deuda de nuestro país?

Por varias razones. Vemos una economía española fuerte, especializada en un sector servicios que está en un buen momento en Europa. Se está beneficiando también de la inmigración de Latinoamérica, que está siendo de gran apoyo. La población está aumentando rápido y vemos capacidad de crecimiento. Además, el déficit se está reduciendo y debería estar entre el 3,1% y el 3,3% a finales de año.

En su cartera llama también la atención que cuentan con numerosos bonos ligados a la inflación de países como Australia, Canadá, Italia, México o España. ¿Qué valor aportan?

Pensamos que el riesgo de inflación se mantiene. Se dice que en algún momento se situará por debajo de los objetivos de los bancos centrales, pero creo que será algo temporal. Tenemos muchas razones para pensar que la inflación puede ser más elevada: unos aranceles más altos, el envejecimiento de la población activa y una especie de ‘desglobalización’. La transición energética va a suponer un aumento importante de los costes y, además, hay déficits fiscales muy grandes que también presionan. Para nosotros, la inflación está al alza y, como el precio de los bonos ligados a la inflación es bajo, tiene sentido comprar. Aún así, nuestra exposición a estos instrumentos es mucho más baja que hace un par de años.

Además de DNCA Alpha Bonds, gestiona dos estrategias más, de un tamaño más discreto. ¿Puede darnos algunas claves sobre ellas?

DNCA Invest Flex Inflation es un fondo de bonos ligados a la inflación. Realizamos una asignación flexible y cubrimos el riesgo de duración y, de vez en cuando, podemos comprar bonos nominales. Hay menos apetito de los inversores, pero hemos obtenido resultados muy sólidos. La otra estrategia es DNCA Invest Credit Conviction. Hace unos meses contratamos un equipo de AXA que está gestionando este fondo de crédito de retorno total, que es muy complementario con el Alpha Bonds. Han conseguido unos retornos del 8% desde el inicio del año y ya tiene un volumen de 550 millones. Cualquier inversor que tenga interés en estar expuesto al crédito, debe tener en cuenta este fondo, está dando mejor resultado que cualquiera de sus competidores en el mercado.

15 Me gusta

La renta fija de mis mayores, el Bestinver Deuda Corporativa, un 10% este año. Madre mía. Que aguinaldo me espera.

6 Me gusta

¿Sus mayores?

¿A qué se refiere?

1 me gusta

Hola a todos! Estoy tratando de localizar un fondo monetario en usd bien gestionado y con bajas comisiones. Hasta la fecha he usado el amundi cash 2 usd pero tiene una comisión bastante alta yaunque lo voy a usar como vínculo de otras historias, me gustaría tener algo que sea mejor. Alguna sugerencia que alguien lleve?

2 Me gusta

Las inversiones que tienen mi padre y mi suegro en renta fija y que yo asesoro, mucho mejor que las letras del tesoro que querían.

2 Me gusta

Le preguntaba porque de la manera que lo ha dicho me ha recordado a un forero que había por aquí hace un tiempo.

10 Me gusta

¿Alguien me explica por qué la rentabilidad del bono a 10 años sigue subiendo con tipos bajando? ¿El papel de la renta fija gubernamental de países “serios” ya no está ejerciendo la labor en las carteras conservadores que debería?

1 me gusta

que afortunados son entonces… yo con los míos sufro cada vez que les invierto algo por no liarla parda. Cuando va bien doy gracias a la suerte pero no a mi pericia. jeje

3 Me gusta

Puede mirar el debate en este hilo: ¿Oportunidad histórica en bonos americanos?

El problema es el de siempre: que ya está descontando el mercado en el momento que uno toma como referencia.

Uno de los riesgos evidentes de jugar a predicciones macro que no se suele tener nada claro a menos que uno esté muy curtido invirtiendo.

Le dejo una cita de Keynes al respecto, no para que lo intente sino para que vea que en realidad ganar dinero con según que predicciones es mucho más complicado:

La inversión exitosa es anticipar las anticipaciones de los demás.

20 Me gusta

Justamente por eso. Más o menos (vida del bono) × (ptos. bajada de tipos).

3 Me gusta

Igual le interesa esto (altamente recomendable):

4 Me gusta