Cuando se hacen comparativas, lo normal es indicar el producto con el que se está realizando la comparación.

Si usted publica una gráfica de un fondo en la que se ve superado por la categoría de Morningstar diciendo que “va por debajo constantemente de los de gestión activa en el mismo segmento”, no me parece descabellado pensar que lo está comparando con dicha referencia.

Le animo a publicar esos fondos “comparables bien gestionados” porque tengo curiosidad por saber lo que entiende usted por “comparables” y por “bien gestionados”.

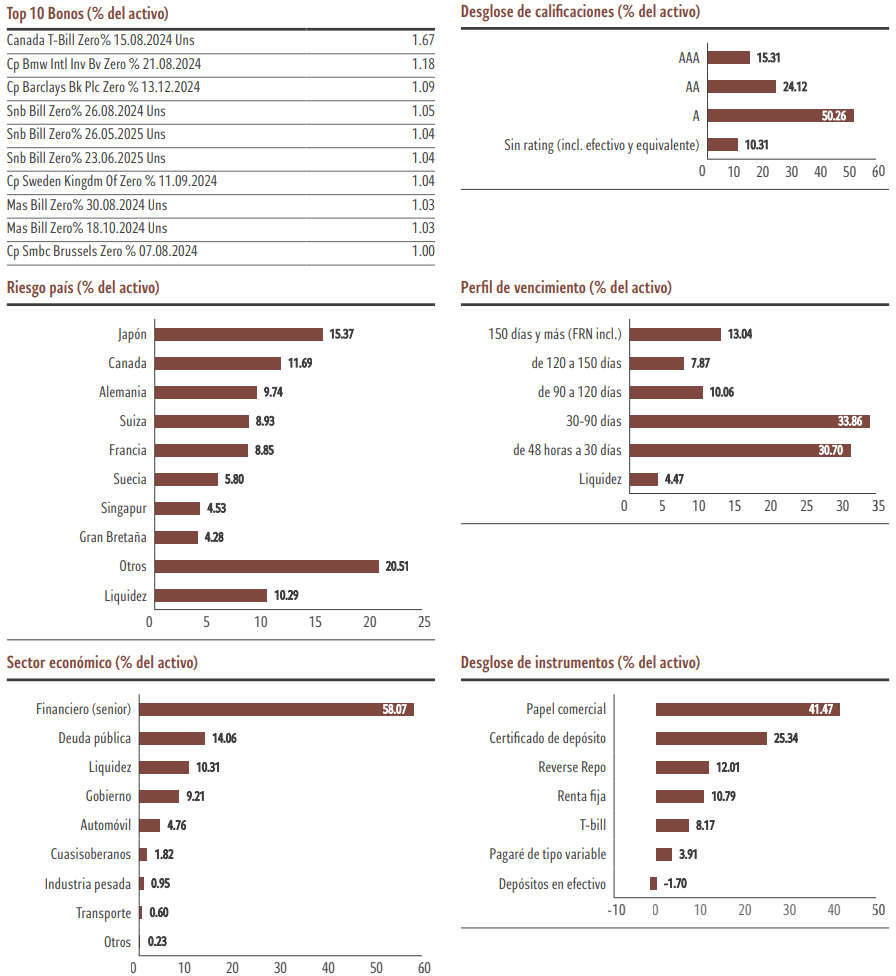

Además, se encuentra altamente diversificado dentro de esa tipología de activos, puesto que el emisor con mayor peso representa el 1,60% del fondo.

No debemos hacernos trampas al solitario. Cualquier otro fondo, ya sea de gestión activa o pasiva, que mantenga una cartera diversificada dentro de esa tipología de activos, obtendrá una rentabilidad antes de comisiones muy similar, salvo que se dedique a hacer ‘market timing’ o tenga una cartera muy concentrada en pocos emisores.

Me sorprende que usted diga que ese fondo “es una mierda” porque el indexado cumple con lo que promete: invierte en la tipología de activos publicada en su ficha con unas comisiones modestas (TER 0,25%).

La gestión activa podría tener sentido en segmentos de renta fija menos líquida donde no hay oferta de productos indexados. Sin embargo, en la deuda de grandes emisores es difícil que un gestor activo justifique sus comisiones cuando los fondos indexados cumplen su función de manera eficiente y con costes mucho más bajos.

Suerte con sus inversiones, yo estoy contento con las mias.

Hay multitud de fondos de Renta Fija de gestión activa que gana regularmente a sus comparables indexados.

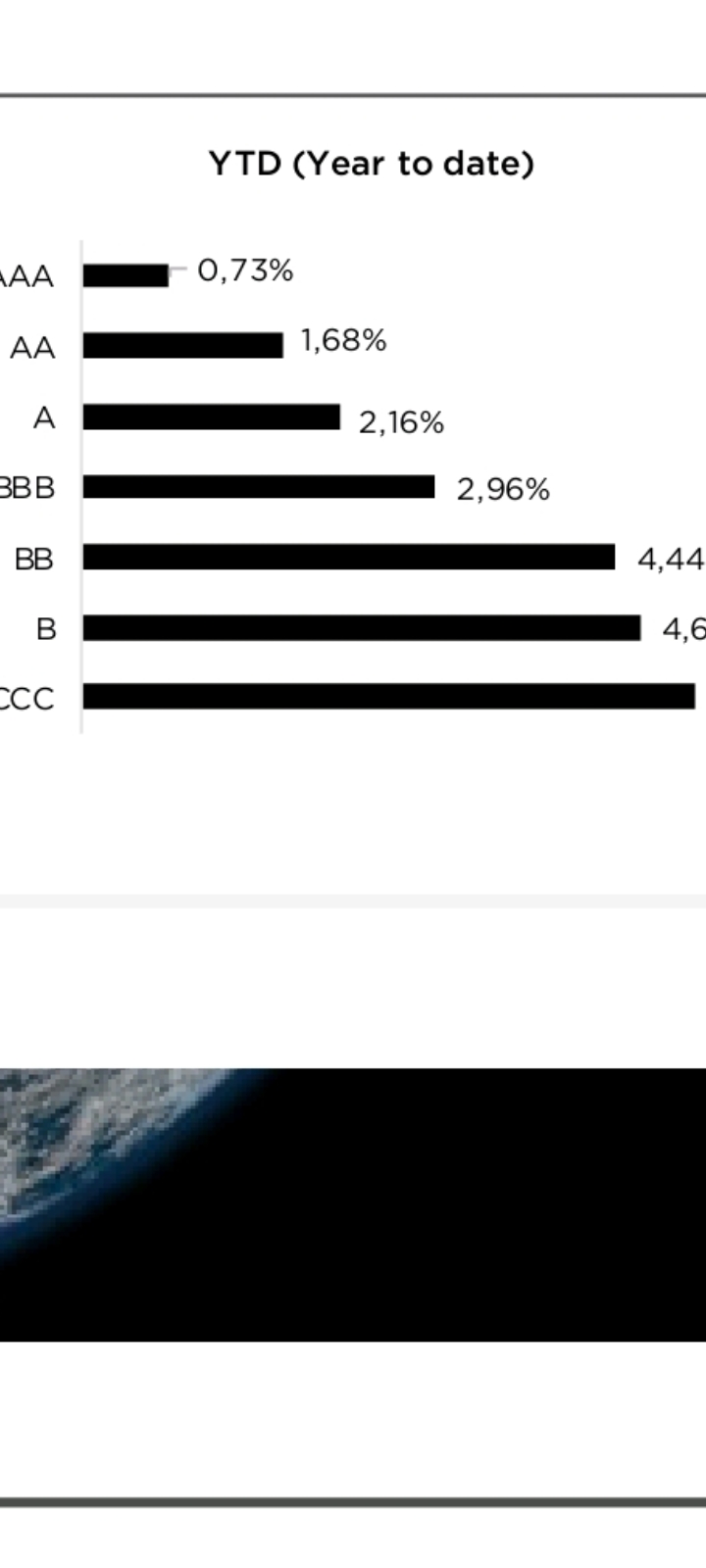

Esto es lo que informa bloomberg Rentabilidad en el año de los distintos segmentos de IG eur. El fondo en cuestión está por debajo de su segmento y ponderación en BBB y BB.

Lo mismo hay determinados fondos indexados que no son tan eficientes y se quedan atrás .

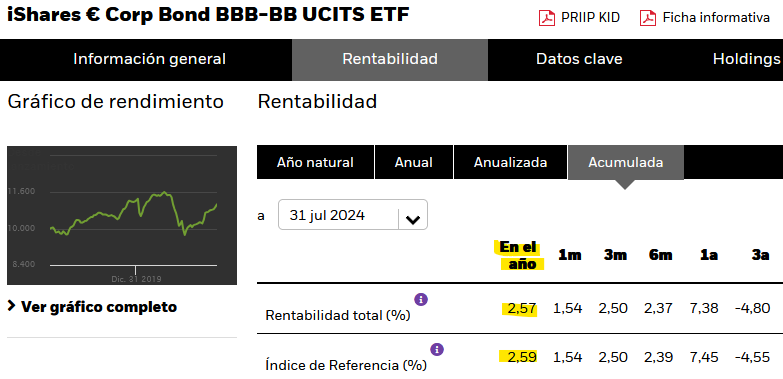

El fondo replica el índice Markit iBoxx EUR Corporates BBB-BB (5% Issuer Cap). A fecha de 31 de julio de 2024 la diferencia YTD entre el fondo y el índice era de tan solo 2 puntos básicos, gracias a las bajas comisiones y a la rentabilidad obtenida por el préstamo de valores. Puede comprobarlo en esta captura de la web de BlackRock:

Por lo tanto, el fondo es eficiente y replica fielmente a su índice de referencia.

En su captura no se puede apreciar la fecha en la que se ha medido la rentabilidad (dato muy relevante), ni el nombre del índice de referencia, ni la duración efectiva de dicho índice.

Pues esos datos se los pregunta usted a bloomberg …la fecha es del informe de ayer.

Además indicar que si ese es el índice que utiliza Ishares, flaco favor le hace a sus clientes, si dentro del mismo segmento de rating y con la misma ponderación hay mejores rentabilidades.

Lo dicho…a mí no me pregunte más…esos datos son de Bloomberg, dentro del informe actualizado de una gestora de fondos independiente.

Si me pasa la URL de donde ha sacado la captura, podemos comprobar a qué se debe la discrepancia.

Flaco favor no. Aquí han podido ocurrir dos cosas:

Los índices son similares pero las rentabilidades YTD se han obtenido en fechas distintas.

Los índices son ligeramente distintos (ej.: duración efectiva diferente) y, por ello, la rentabilidad también es ligeramente distinta.

No existen unos índices de bonos mejores que otros. En función de las condiciones de mercado funcionarán mejor unos índices u otros. Recientemente las duraciones más cortas han funcionado mejor.

Yo había dado por zanjado el debate, ha sido usted el que ha subido la última captura.

Creo que usted se refiere al Pictet Sovereign Short-Term Money Market EUR R (LU0366536984) (TER 0,32%) que invierte en deuda pública y tiene una calificación crediticia AAA:

Hola, José Mª Luna, en su consultorio sobre fondos de inversión de todos los lunes, de Capital Radio, aconseja para este fin de temporada estos dos fondos, uno de renta fija: CPR CREDIXX INVESMENT GRADE

de Amundi. Con una duración media de 5 años y de deuda corporativa europea.

Otro de renta variable, de small caps, cara una bajada de tipos: AXA GLOBAL SMALL CAPS EQUITY

de EEUU, Europa y Japón.

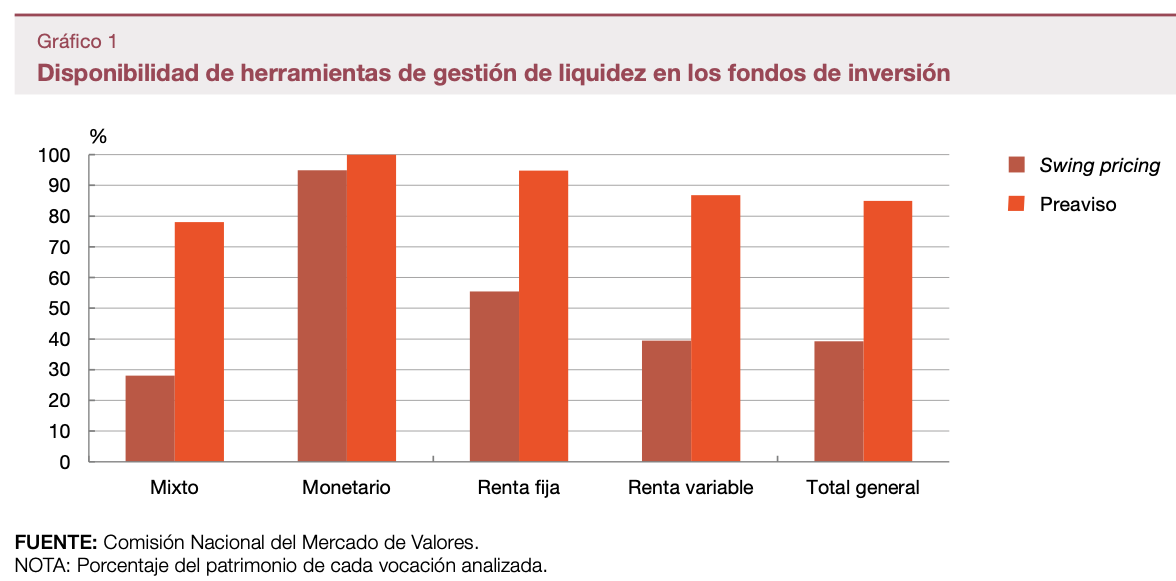

Echando un ojo a este documento de la CNMV sobre herramientas de estabilidad de fondos de inversión en situaciones de estrés (por ejemplo durante covid), he descubierto el mecanismo de swing pricing. Se trata de una herramienta que entra en juego cuando hay flujos de entrada o de salida muy elevados en los fondos y cuyo objetivo es proteger al inversor a largo plazo que se queda en el fondo. Para ello, aplican un porcentaje de penalización al vendedor cuando hay un volumen importante de ventas del fondo, o al comprador cuando se trata de un volumen alto de compras. Esta herramienta, swing pricing, es habitual en los fondos monetarios:

Sin embargo yo no he visto los porcentajes de swing pricing en los factsheet de los fondos monetarios que manejo y no sé si me aplicarán en el momento que traspase el dinero a otro tipo de fondo, por ejemplo de fondo de RV. ¿Sabéis si se aplica siempre el swing pricing y cuál suele ser el porcentaje de penalización en el reembolso?

Otra duda que me surge es si todos los que hemos invertido en fondos monetarios, llegado el momento en el que estos fondos ya no sean rentables por la prevista bajada de tipos de interés, si todos los inversores empezamos a reembolsar el dinero o a traspasarlo a otro fondo, ¿también estaríamos provocando una situación de estrés sobre el fondo monetario? ¿existiría algún tipo de riesgo?

La respuesta es facil, si quiero invertir en un monetario o en un monetario y rf cp, pago un 0,23. No tengo la necesidad de pagar un 0,3 % adicional para obtener un resultado Rentabilidad-0,3%.

Bueno entiendo que hay una diversificacion de tipos de rf, monetarios…que tal y como está el panorama en este segmento no viene mal, pero efectivamente MyInvestor se lleva su parte obviamente y eso encarece el producto

Me han comentado desde Openbank que mañana van a lanzar una campaña con estos fondos de Carmignac. Quizás, la campaña consista en algún tipo de incentivo por contratar alguno de estos fondos.

Estaba dándole vueltas a pasar una pequeña parte de la liquidez a renta fija, en modo aprendizaje. No tengo demasiado conocimiento en la materia para valorar si son o no buenos fondos de inversión para renta fija. Son bonos corporativos a vencimiento con duraciones de 1, 3 y 5 años con una comisión del fondo entorno al 1% con TIRes brutas rondando el 5% (según la publicidad).

Si vamos al Carmignac Credit 2027 A EUR Acc, vemos que en 2023 obtuvo una rentabilidad del 12,8% y en 2024 lleva una rentabilidad del 5,2%. Imagino que estas rentabilidades se deben al descuento a futuro de las bajadas de tipos de interés. Vamos, que no sé si lo bueno ya ha pasado o todavía está por venir en este tipo de fondos, ni los riesgos que conllevan.

Yo creo que la renta fija no descuenta previsiones de movimientos en los tipos. No tienen por qué ofrecer más rendimiento que las emisiones que en cada momento de emiten. Yo pensaria más en la duración o el riesgo

La renta fija sí descuenta las expectativas de tipos de interés. Cuando se prevé una subida de tipos, los precios de los bonos tienden a bajar. Y cuando se espera que los tipos bajen, los precios de los bonos suben.

Veamos el motivo con un ejemplo: un inversor que espera que los tipos suban al 3% en los próximos meses, ¿compraría hoy un bono a 5 años que ofrezca una TIR del 1%? Seguramente no, lo normal es que espere a que la TIR se aproximen al 3%. Esta decisión de diferir la compra hasta que la TIR suba es la causa de que el precio de los bonos existentes en el mercado caiga para que su TIR aumente y se ajuste a las expectativas del mercado.

De hecho, cuando los medios de comunicación publican noticias como “El mercado descuenta dos bajadas de tipos hasta final de año” se están basando en la TIR a la que cotiza la renta fija porque esa TIR incluye las expectativas agregadas de todos los inversores.

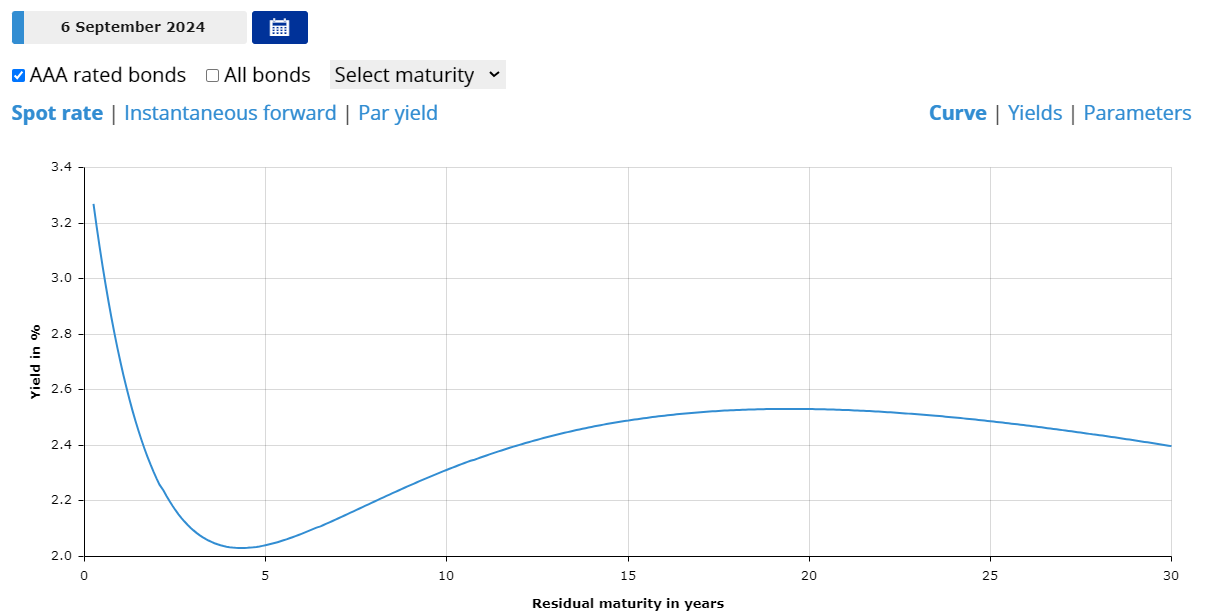

Vea la curva de tipos de bonos gubernamentales AAA europeos. La gente está dispuesta a cobrar menos interés por un bono a 10 años que por uno a 1 año. Una de las razones es que si bajan los tipos, no habrá posibilidad de comprar bonos a corto plazo a los tipos actuales.