Despues de leer este artículo me viene a la memria este dicho: “El que mucho abarca poco aprieta.”

De 200 a 2000 fondos indexados en 2022…

Despues de leer este artículo me viene a la memria este dicho: “El que mucho abarca poco aprieta.”

De 200 a 2000 fondos indexados en 2022…

Buenas tardes,

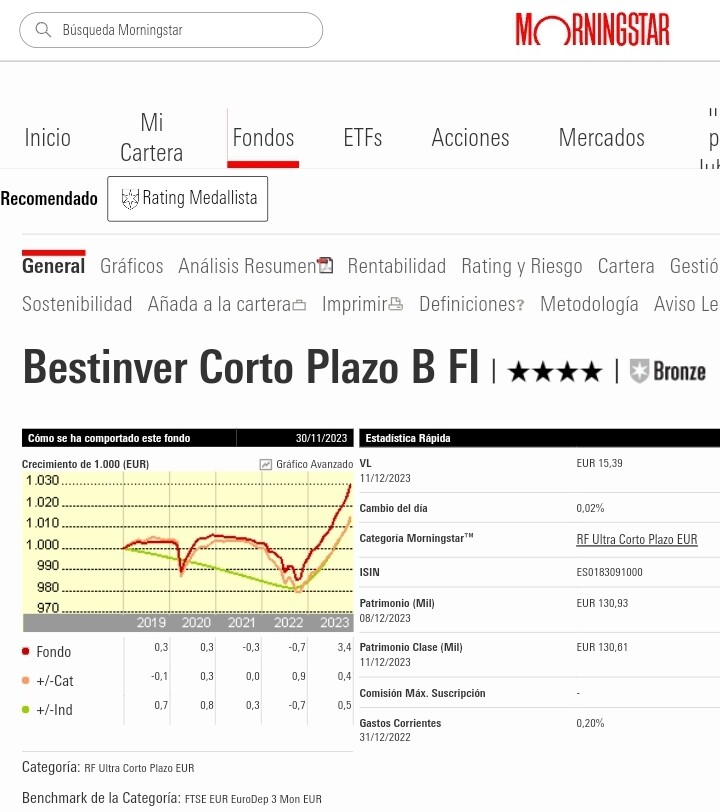

De entre los fondos que gestiona, el de Corto plazo que sí tenia baja duracion, ha recuperado ampliamemte la caida de 2022.

Saludos,

Vamos a ver, ese fondo es un casi monetario con vencimientos muy cortos. Obviamente con la subida de tipos tan rapida se ve muy favorecido.

Si vuelven a caer los tipos su rentabilidad tambien lo hará.

Me referia fondos de RF con mayores vencimientos, no a vencimientos entre un año o menos.

Saudos

Vuelvo a insistir en lo que comenté en otro post de este mismo hilo.

La cartera que proponía Bogle 60/40 era una opción de compromiso entre el funcionamiento de distintos tipos de activos, la renta variable y la renta fija. Tampoco debería ser ningún problema que uno optara por un % algo distinto de cada tipo de activo o por esa parte del 40% de RF tenerla en opciones de menor duración.

Lo que pasa es que cuando uno toca algo para evitar un problema gordo que ya ha aparecido, cuidado que no consiga un efecto contrario al que busca.

El que se ha puesto nervioso el año pasado por las caídas de la RF de duración media-alta e iba con una cartera 60/40 debería vigilar como se pondría en un escenario 2008 donde el comportamiento de la cartera fue bastante peor que el del año pasado. Encima cambiando renta fija de duración media-alta por renta corporativa de basante menor duración, conseguiría mejorar el comportamiento del año pasado, pero empeoraría notablemente el comportamiento de dicha cartera en un 2008.

Una mala interpretación que se suele hacer de la indexación es que se trata de carteras que lo harán mejor que la gran mayoría de las carteras activas. En mi opinión eso es algo a matizar. Al final uno asume unos riesgos por el tipo de Asset Allocation, y, se tenga la cartera que se tenga, sea indexada o más activa, siempre habrá opciones con otros Asset Allocation que lo harán sensiblemente mejor que uno. (También habrá otros que lo harán mucho peor).

El error del indexado poco paciente consistirá en perseguir activos que han aportado mucho los últimos años a una cartera pero que por esa misma razón será complicado que lo sigan haciendo de igual forma relativa a largo plazo. Las excusas para hacerlo son de sobras conocidas, que si más diversificación que si exceso de espectativas pasadas en base a las opiniones de personas que en realidad querían vender su producto sin tener muchas ganas de explicar posibles problemas o riesgos.

Y es que en el Asset Allocation siempre hay riesgos intrínsecos a los activos y que por lo tanto no se pueden evitar. Ya cuando aparezcan o la forma que lo hagan siempre es difícil de predecir, aunque cuando pasan ocurre que se tienden también a exagerar o a no ver los riesgos de otras opciones que no se han manifestado de igual modo.

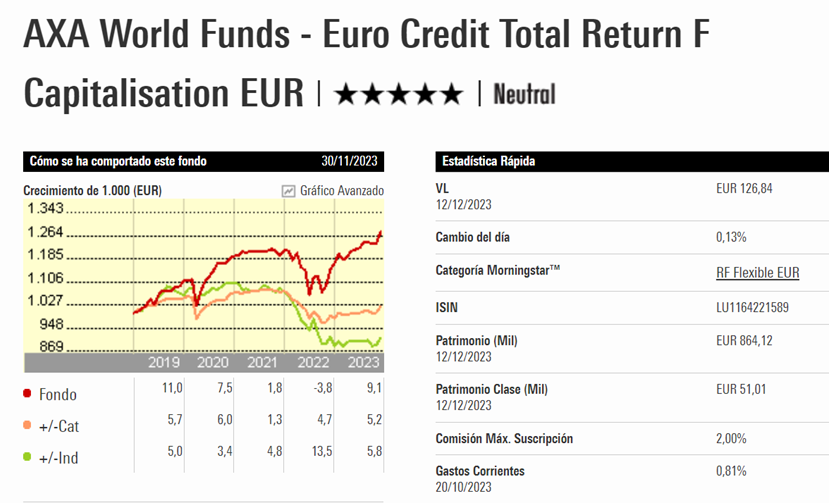

Hola @Cortarcupon,. que te parece este fondo:

Lo comento @agenjordi han cambiado de gestor.

Los analisis de fondos ya en 2024 e información de carteras y bonos individuales van para un nuevo proyecto en 2024 de suscripción.

Saludos

Muchas gracias por la explicación.

En cuanto a seguir las enseñanzas del Sr Bogle lo hago con varios matices: mi cartera no es 60-40 y siempre hay una parte de mi capital que la dejo para “jugar” por mi cuenta (fundamentalmente centrada en dividendos).

La idea no es perseguir los fondos que mejor comportamiento tienen precisamente por lo que usted dice, porque cuando uno quiere llegar ya va tarde y tampoco seguir las recomendaciones del comercial de turno (de ahí que dijera que me resulta muy difícil saber donde buscar un buen asesor).

El caso es que cuando opté por la estrategia principal (después de leer el libro de Bogleheads) pensaba que los fondos de renta fija compraban emisiones de deuda y los llevaban a vencimiento. Una absoluta barbaridad de la que me he dado cuenta a medida que he ido leyendo este maravilloso hilo en el que tienen a bien compartir sus conocimientos. Y un poco lo que me anda rondando la cabeza es esa preocupación.

Pero quizá sea un tema menor del que no debo preocuparme, en caso de venir un 2008, entiendo que esos fondos (por ejemplo IE00B04GQQ17 **Vanguard Eurozone Inflation-Linked Bond Idx) que a pesar de la subida de la RF no han acabado de recuperar su valor, tendrían a comportarse excepcionalmente bien. Asumo que venimos de una anormalidad como son los tipos negativos y que ha tocado pasar por un bache que era inexorable en la vuelta a la “normalidad”.

Con la filosofía de inversión que llevo me siento cómodo: aportaciones automáticas, no andar excesivamente pendiente de cómo va el asunto y no tengo ambición por superar al mercado. Cuando me apetece juguetear tengo mi parte de la cartera “activa” (que de hecho era la principal y la que tengo más congelada desde que leí Bogleheads).

Lo que si ando meditando es cepillarme la parte que tengo indexada en Indexa. No tengo tan claro que tanto la asignación de activos que hacen por mi como el rebalanceo aporte el valor suficiente para compensar el plus de comisión que me cobran.

Tipos de referencia de prestamos a tipo fijo a 30 años 2,32% y a 25 años 2,40%.

Bajada en vertical.

Ojo con correr detras de los precios!!! Recuerden:

Solvencia+precio+vencimiento real ( libre de ruido de mercado, es decir reembolsos y compras que afecten al fondo)

Y no, la combinación de la mayoria de fondos de inversion no cumplen esas tres premisas

En mi opinión para seguir la estrategia indexada es recomendable leer los libros de William Bernstein y el de Bogle (el de invertir en fondos con sentido común).

Yo no me obsesionaría con los tiempos de recuperación. Vamos si uno va a largo plazo es para no obsesionarse con ello. De hecho lo que distingue los mercados bajistas en el activo que sea es precisamente que esos tiempos de recuperación se pueden alargar más de la cuenta y bastante más de lo que uno se ha acostumbrado en mercados alcistas.

Es entonces cuando se popularizan estrategias mucho más basadas en el trading y similares que parecen funcionar mejor en dichos mercados pero a costa de perder rentabilidad luego cuando la cosa vuelve a coger impulso alcista.

Tiene menos importancia de la que cree. Lo que pasa es que si no quiere vencimientos tan largos deberá complementar fondos de duraciones más elevadas con fondos de duraciones menos elevadas.

En todo caso no se confunda. Si tiene un montón de bonos a 10 años que les falta poco tiempo para llegar a vencimiento, en realidad lo que tiene son bonos de corto plazo y su efecto en la cartera será parecido a dichos bonos. Vamos que en caso de crisis gorda no le van a amortiguar como los otros.

Yo veo más problema en que vayan modificando ciertas premisas de sus carteras según sopla el viento como ya han hecho en más de una ocasión.

Con el tema de los rebalanceos también hay que entender su efecto y que vuelve a ser una decisión de compromiso, más para adecuar el riesgo que para generar rentabilidad.

En todo caso parece menos sensible a ir cambiando bruscamente de estrategia de lo que puede ser un inversor individual poco curtido, por mucho que diga que quiere seguir las premisas de una cartera de este tipo.

También el mercado de fondos es el que es. Si uno pretende utilizar cierto tipo de estrategias igual termina estando condicionado por la no existencia de fondos indexados de cierto tipo.

Vigile también si los comentarios de inversores que escucha sobre ciertos fondos o ciertas estrategias, son adecuados con sus objetivos.

No es lo mismo la gestión de la renta fija de quien aspira a generar rentabilidad con ella de quien la tiene como contrapeso a la parte de renta variable.

Baelo patrimonio sí que lleva los bonos a vencimiento (lo comento ya que es asimilable a una cartera Bogle)

Horquilla de compra de los bonos de 5-7 años y no los rota.

Sí, ya digo que no es un tema que me quite el sueño, pero dado a mi equivocación con la forma de funcionar de los fondos, no entendía como no habían recuperado aún todo lo perdido.

Tal y como indica, y por lo aprendido aquí leyéndoles, si uno tiene un fondo de RF con unas duraciones objetivo (me lo invento) de 5-7 años quiere decir que va a adquirir fondos que cuando lleguen a su límite va a vender y no llevarlos a vencimiento.

Aquí lo que tengo claro es que no merece la pena irse a 20-30 años (siguiendo por ejemplo, los principios de la cartera permanente). Al final entiendo que si uno quiere utilizarlos como inversión que ofrezca cierta descorrelación con la RV y por tanto, reducir el perfil de riesgo, no tiene sentido irse a duraciones excesivamente largas o cortas.

Efectivamente, leyendo lo comentado por aquí, eso es lo que prendió el mi la chispa de que quizá no fuera algo tan interesante.

El principal valor me lo otorga el rebalanceo, ya que a mi siempre me cuesta vender para mantener la cartera ponderada dentro de unas proporciones que me haya definido (por ejemplo, en esto en bolsa empecé con lo de los diviendos y cuando quise darle al tema pasivo en lugar de vender lo que hice fue reorientar el 90% de mis aportaciones a otro lado). Así que era el único valor real que veía que me aportaban, ya que no me he vuelto loco buscando multitudes de fondos diferentes, tengo los del inicio.

El problema es que es un fondo mixto, ¿verdad?

Eso ya me gusta menos, porque es el gestor el que elige los porcentajes de asignación entre RF y RV por mi. Eso ya lo tengo en los planes de pensiones (aquí si que voy con Finizens e Indexa).

Es un fondo mixto con las proporciones de la cartera Bogle con porcentajes invariados.

Para ser exactos un 60% en empresas DGI y un 40% en RF de 5/7 años con los bonos llevados a vencimiento.

Dentro de la RV se reserva un pequeño porcentaje a royaltis de metales preciosos y otro a REITS.

En la RF un 10% en bonos ligados a la inflación.

Quizas les pueda interesar esta charla en Value School de Rafael Valera:

https://www.youtube.com/live/LyCF2aSLTMw?si=faDAfOm_8SJWYayQ

¿Qué les parece su fondo BH Deuda corporativa para el año que viene? Explicado a partir del minuto 35.

Entre tanto que se va hablando de fondos de rf me imagino que os estaréis dando cuenta del festival de rentabilidad que está dejando el mes de diciembre. Por comentar un poco lo que me parece ver en el mercado y como evoluciona mi cartera veo subidas diarias de precios con muy pocas bajadas para después seguir subiendo más. Con el simple anuncio de ayer de que ya no van a subir mas los tipos hoy ha habido borrachera casi general para todos los bonos. Y la mejor parte se la han llevado, cómo no podía ser de otra forma, los bonos de ultra largo plazo. Allá por octubre comenté el bono francés vencimiento 72 como ejemplo de alta duración y convexidad y de lo que pasaba con ellos cuando bajaban los tipos de interés. Desde entonces hasta hoy, dos meses, ha subido un (41,08-30,7)/30,7 = 33,8 % + cupón corrido.

La basura también lleva un buen mes. Un Pemex en $ que llevo en cartera hoy un +5 % y en un mes un +10 %. Sin embargo un Goldman Sachs que es A solo un +1,7 % en un mes. Me imagino que no suben más de precio por el efecto de las call que llevan incorporadas. Argentina pegó el subidón cuando cambio de presidente y otros bonos que apuntan a default se ven con subidas del 10 % y mas en un solo día.

Respecto a los Fondos de RF de BUY&HOLD, tanto el “DEUDA” como el “RENTA FIJA” ambos tienen aprox un 90% en deuda corporativa.

¿Y cuál es el problema? Este gestor parece que sabe lo que hace.

Indice Blackrock IG euro vencimientos a 3 y 5 años bajada de TIR hoy al 3,50%

Cartera: 50% segmento A y 50% BBB .

Paradogicamente, tambien en VALUE SCHOOL, Alvaro Guzman de AZVALOR indica que actualmente invertir en un bono al + 4% no es una buena inversion.

Si lo analiza en profundidad verá que poco tiene que ver que un inversor particular lleve sus bonos a vencimiento que un fondo que no sea de esos tan de moda estos últimos años de vencimiento, lleve sus bonos a vencimiento.

El hecho que haya entradas y salidas de capital complica el hecho de llevar la cartera a vencimiento o los efectos para un inversor dado que el movimiento de capital y el hecho que se compren nuevos bonos con vencimientos distintos, cambia la estructura. Si hay salida de dinero tampoco queda otra que vender bonos que no se llevan a vencimiento.

Por otro lado se equivocan los que creen que en una cartera 60/40 llevando los bonos a vencimiento se evitan las movidas como las del año pasado, con caídas notables en dichos bonos. Otra cosa es el efecto a largo plazo, pero si uno opera con bonos de este tipo de duraciones, debe de ser consecuente con las implicaciones a plazos inferiores de tener esos bonos.