Pero con un yield del 4,8%…Sin pagarés, ni bonos subordinados, ni activos ilíquidos, ni high yield, ni bonos de divisas (todo en euros), 0,35% de comisión, 4,5% rentabilidad neta (sin tener en cuenta la inflación), vamos, mejor que las letras o depósitos. Creo que les voy a aconsejar este producto a mis mayores. El Buy and Hold Deuda. Algo les tendría que cobrar por las gestiones…![]()

2 Me gusta

He leído en varios foros la sugerencia de utilizar Baelo como sustituto de una cartera Bogle 60/40, porque es cierto que al contrario que muchos fondos mixtos donde el gestor puede ir variando la asignación a RV y RF en este fondo la proporción siempre se ajusta a ese 60/40 (eso lo veo positivo). Pero, ojo, Baelo no es una cartera Bogle. Y no solo por posibles diferencias en la parte de RF o en el pequeño porcentaje que tiene de royalties o REITS (eso no me disgusta). Si no que una diferencia para mí muy importante está en la RV, que Baelo toda la RV la construye con acciones dividenderas. Y eso es algo muy distinto a exponerse a todo el mercado en la RV como dice Bogle.

Seguro que usted lo sabe, pero lo aclaro aquí en el foro por si es útil a alguien, porque en una ocasión en la que dije en un foro que quería ir formando una cartera Bogle 60/40 varias personas me dijeron que invirtiera en Baelo, y hay que indicar que no es lo mismo que una cartera Bogle, ni en la RV ni en la RF (que dé mejores resultados o peores ya es imposible saberlo).

5 Me gusta

En mi opinión, puedo estar equivocado y agradeceré que se me corrija o se comente, si va a invertir por ejemplo a 28 años los rendimientos que obtenga en renta fija invirtiendo en estas dos formas serán equivalentes: (suponiendo bonos del mismo emisor en ambas opciones claro)

1)Comprando bonos de 7 años de vencimiento, manteniéndolos hasta vencimiento y cuando venzan comprando otro bono a 7 años. Así hasta cumplir los 28 años.

2)Comprando un fondo indexado de bonos de duración intermedia (de unos 7 años) y manteniéndolo todo el periodo de los 28 años.

En la opción 2 le pueden entrar los nervios porque si los tipos de interés suben el valor liquidativo del fondo irá bajando, pero en ese caso el fondo irá comprando nuevos bonos con más rentabilidad esperada. En la opción 1 usted no notará nada ni se pondrá nervioso por ver que baje el valor liquidativo, porque no lo verá. Pero al cabo de los 28 años la rentabilidad de las dos formas será la misma (*).

(*) entiendo que no será exactamente la misma, porque hay varios matices como que en la opción 1 hay un factor suerte de que justo el día que usted compre los bonos a qué precio estén, mientras que en la opción 2 obtendrá una rentabilidad más promedio. También en la opción 1 usted apuesta solo por los bonos a 7 años mientras que en la opción 2 tendrá varios bonos de diferentes vencimientos que promedien 7 años (más diversificación de vencimientos). Y por otro lado en la opción 2) tendrá que pagar una pequeña comisión. Pero la idea de mi argumento es que creo que con la opción 2 la gente se pone más nerviosa por ver el valor liquidativo descender pero que a la larga la rentabilidad será igual a la opción 1 donde lo que pasa es que usted simplemente no ve la fluctuación del valor de sus bonos, pero también le está ocurriendo lo mismo, es decir, que si los tipos de interés suben los bonos en los que usted está invertido están perdiendo valor.

Agradezco que me corrijan o comenten si no estoy en lo cierto.

4 Me gusta

A 28 años, yo a ese vencimiento le pido mucho cupon, en Europa no hemos llegado a la situación de comprar bonos de empresas top por encima del 6%, en USA si.

En Europa se llego a estar por encima del 5% en algun tramo de Investment grade en vencimientos largos, para mi, insuficiente para el largo plazo, pero de provecho para estas bajadas de tipos de estos dos meses.

Revisando las famosas carteras 60/40 observo , que andan todavia bastante por abajo de lo perdido en 2022 pese a las subidas de RV. El gestor o inversor que se metió a precios de burbuja y vencimientos largos va a tener que aguantar perdidas en el segmento de RF de su cartera.

Desde esta humilde cuenta se advirtió por activa y por pasiva la peligrosidad de vencimientos largos con TIR bajisimas.

De hecho me quede corto en las previsiones, utilizado vencimientos a dos años que sufrieron en un primer momento pero que ya han han recuperado lo perdido en 2022, se ha anticipado un 1 año al peor de los escenarios.

Lo ideal hubiera sido tirar de monetarios, pero creo que muy pocos inversores preveian subidas tan rapidas y de la intensidad que se han producido.

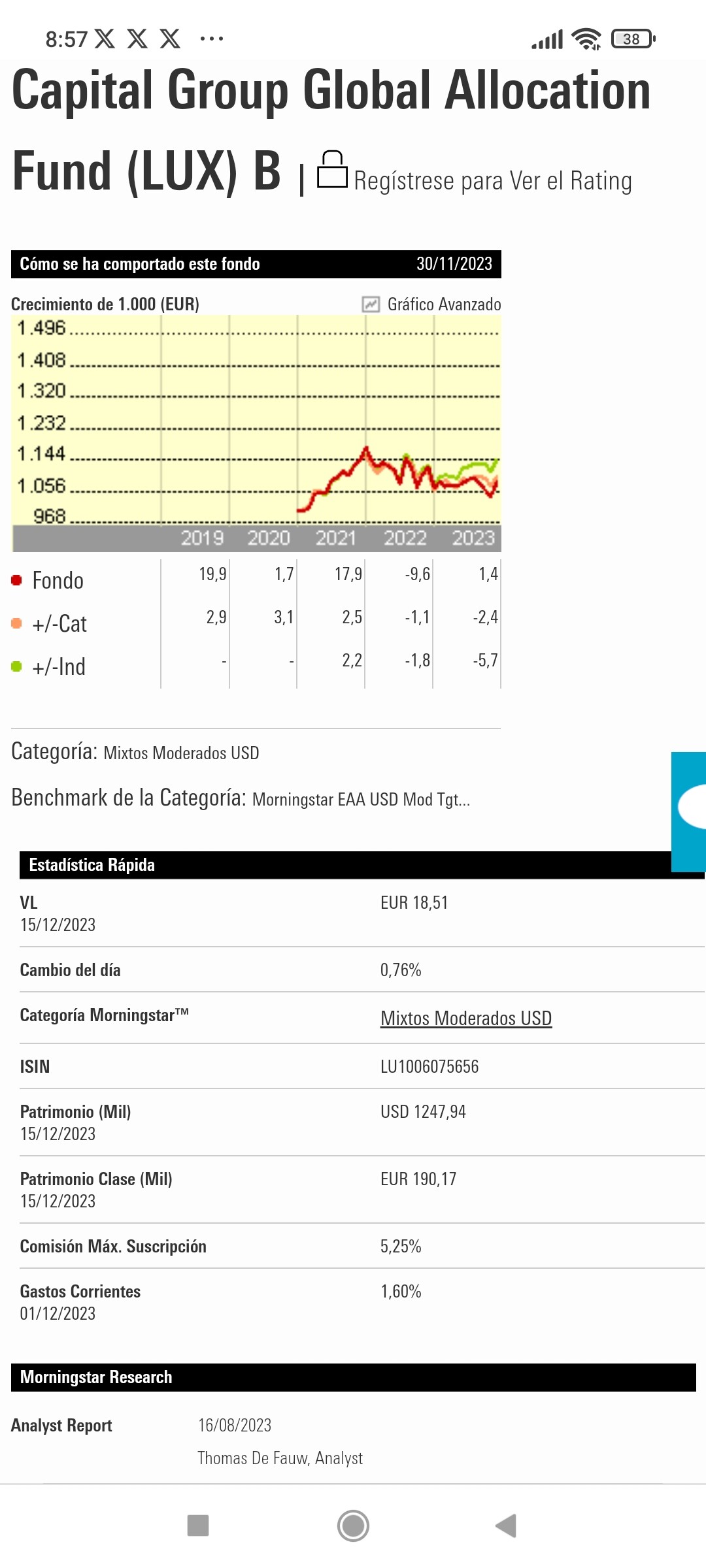

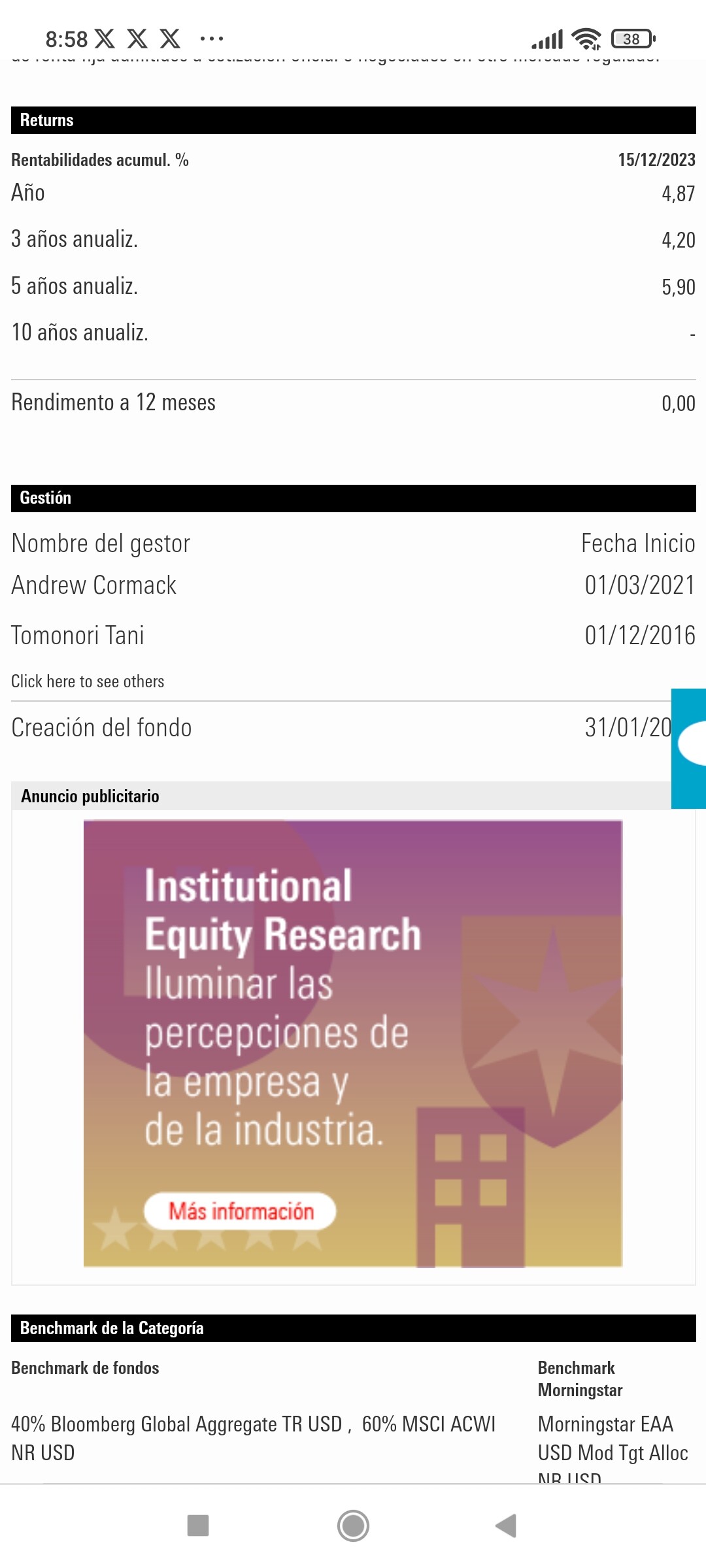

Uno de los fondos que sufrió esa caída y no ha recuperado el 2022, es este famoso de capital group, a largo plazo sigue muy en positivo por las rentabilidades de la RV.

7 Me gusta

Creo que lo mas importante en RF es definir cual es el objetivo concreto para tener RF.

Si el objetivo es alta rentabilidad a largo plazo, es preferible la RV.

Los objetivos de la RF pueden ser :

-RF como cuenta corriente que neutralize a la inflacion.

-RF como cuenta corriente que supere a la inflacion

-RF como contrapeso de la RV ( carteras 60/40 y similares).

Cabe la posibilidad de ponerse corto, apalancarse en RF, arriesgarse en very high yield, etc todas ellas maniobras basadas en supuestos de probabilidad muy incierta que transitoriamente pueden incluso ganar a la RV, pero no sistematicamente.

Segun Malkiel 2015, p 351, la rentabilidad anualizada de las Treasuries es un +3 %, y la de los bonos gubernamentales a largo un + 6% .

Queda encontrar a los gestores que mejor han cumplido, o aseguren cumplir estos supuestos.

¿ Quien es su favorito ?

4 Me gusta

El problema de esas rentabilidades es que hay que restar la inflacion y parece que los Estados con sus emisiones sin fin no van a poner facil superarla sinmayor riesgo o un buen momentun.

2 Me gusta

Sí, estoy de acuerdo con usted. En mi caso, como sólo tengo un fondo en mi cartera, el Cobas Internacional, no tengo intención de invertir en RF, pero mis mayores me dicen que investigue para empezar el año con algo distinto a las letras del tesoro y los depósitos. O sea, la RF como cuenta corriente que neutralice/supere a la inflación en condiciones normales (2-3%).

¿Mi gestor favorito? Ni idea, como yo no invierto, por ahora, en RF, por eso estoy consultando, leyendo, viendo charlas, investigando, dando la tabarra aquí y allá, mientra tanto como que voy aprendiendo…

Mire, José María Luna, un asesor que interviene en un consultorio los lunes, en Capital Radio, lleva varias semanas comentando la situación de la RF en estos tiempos y el aconseja (el lunes pasado), combinar dos fondos de RF, uno de corta duración, invertido en renta corporativa, de la gestora Buy and Hold, el BH Deuda. Y otro para combinar dada la situación de los tipos de interés, paralizados o no, y de la inflación, para abajo o no, el Axa WF Euro Credit Total Retur, con deuda corporativa, pero también pública y con algo más de duración ¿Qué le parece?

De todas maneras, tal y como está ahora mismo valorada la RF, invertir en cualquiera de estos fondos, no sé…Están muy altos, ¿no?

En contestacion a su pregunta sobre :

B&H DEUDA

–Gestor conocido, posibilidad de preguntarle directamente,Objetivos de mantenimiento patrimonial, Duracion corta 1.6; Desconozco TIR; CUPON MEDIO Y PRECIO, pero parece que neutralizaria la inflacion sin correr muchos riesgos

AXA EURO CREDIT TOTAL RETURN

–Gestores nuevos desde 6-2023, inaccessibles, su objetivo es muy generico y ambiguo ( Total Return) ¿ cual es la TAE esperada aunque no asegurada ?,Duracion 4.6 desconozco TIR, CUPON MEDIO, y PRECIO. No invertiria en el sin mas datos

1 me gusta

La TIR del BH deuda si no ha cambiado nada desde la ultima ficha ha debido caer por debajo del 4%.

Ahora mismo acabo de ver una emision de Microsoft en eur a 10 años que ha subido un 10% en dos meses dejando una TIR actual del 2,30%.

Salvo excepciones vuelven los precios caros…

8 Me gusta

En sentido estricto por supuesto que no es una cartera Bogle pero digamos que puede considerarse prima hermana.

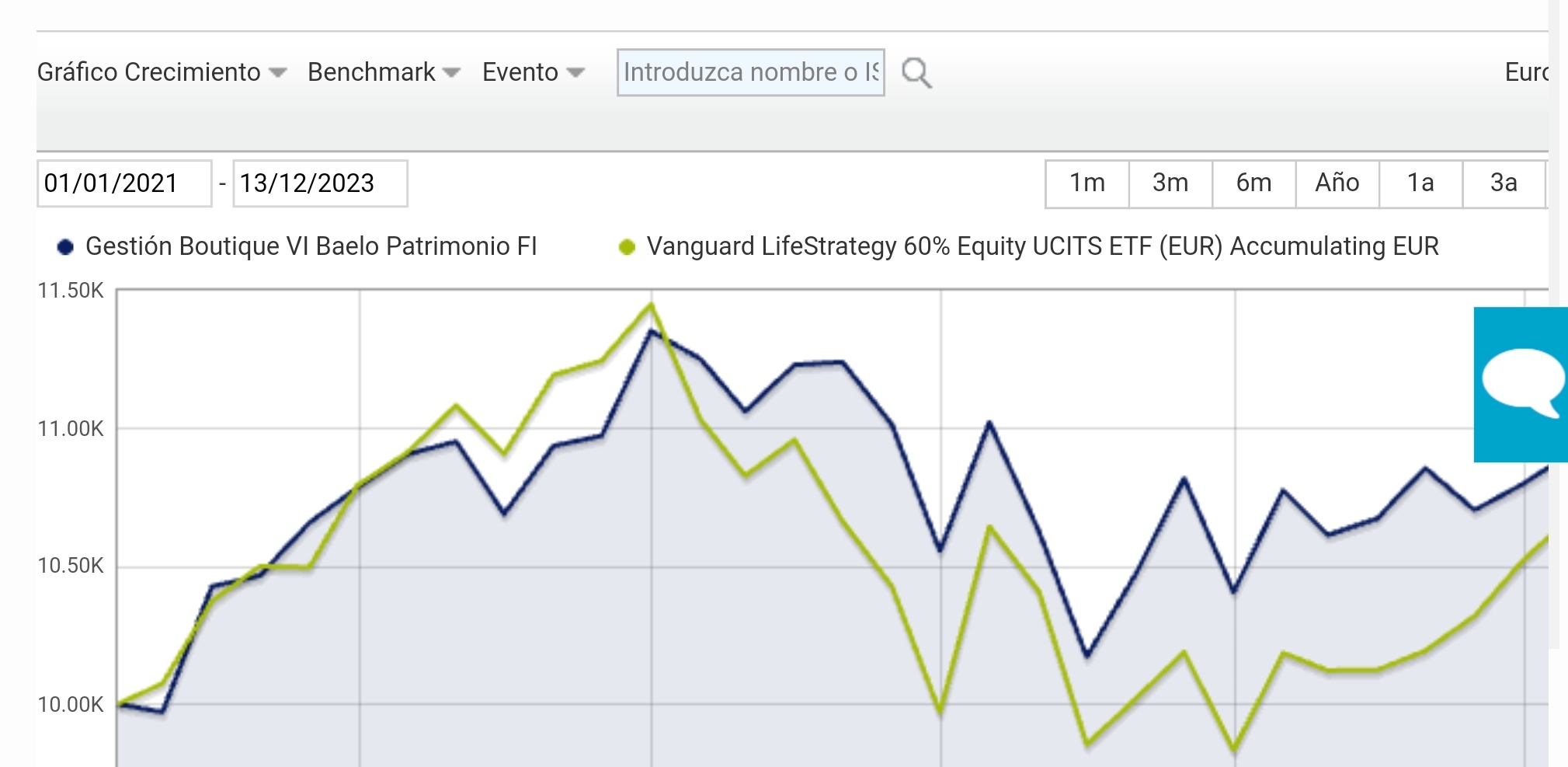

Me ha dado por comparar Baelo con el Vanguard lifestrategy 60 ETF (ETF con unos gastos bajísimos y que ajusta activos a ese 60/40 ).

Saquen sus propias conclusiones pero la correlación parece elevada aunque se observa a mi modo de ver la calidad de la RV y la RF AAA en estos entornos complejos pese al -0,5% menor del TER del ETF.

3 Me gusta

Una pregunta de catón, ¿El TAE del BH Deuda es desde inicio de un +1,8%? ¿Significa que esto es lo que te cobran cada año por el dinero invertido? Si así fuera no acabo de interpretar si es mucho o poco con relación al TIR (este año llevan cerca del 6% de rentabilidad) TIR, TAE, TIN, TRE…

Supongo que Antonio Rico no es un robot como Vanguard y ha tenido duraciones menores en RF en plena burbuja de la cartera, por eso le saca ventaja.

Aunque ahora con la bajada de tipos esperada esa distancia se está recortando.

2 Me gusta

Esa es la rentabilidad anualizada desde que salió el fondo, juntando la rentabilidad de todos los años y haciendo la media.

Y es que cuando hay años de perdidas ya la foto cambia…

1 me gusta

Ya lo creo que sí. Y ya para acabar, ¿ En que se diferencia de la TIR? Y yo que pensaba que lo tenia claro. ¿Hay en +D algún hilo de conceptos financieros basicos.Gracias.

En la red hay varios glosarios:

1 me gusta

Sí, así es, actualmente, según su página de seguimiento de posiciones, su duración media es de 4,2 versus 6,4 del ETF.

También se puede achacar que el comportamiento mejor últimamente del Vanguard viene motivado por la mayor proporción de tecnología.

Aún así me parece remarcable que se pueda comparar Baelo con un ETF con rating Gold.

Qué así siga por bien de los que somos partícipes!!.

2 Me gusta

De todas formas, también hay que evaluar que el fondo sale justo a principios de 2020, el tragico año pandemico, con lo cual ese año le computa para la rentabilidad, y le resta lo suyo.

En los ultimos 3 años un + 3% anualizado, buena gestion… Superando a la del Renta Fija qye ahora deberia hacerlo mejor ante unos tipos más altos…

1 me gusta

Muchísimas gracias. Todo aclarado. De todas maneras aqui se explica muy bien con un estudio comparativo completo:

Así es, hay que tener en cuenta todo. Hay que resaltar como maniobró el gestor para modificar el fondo, bajas comisiones, sin comisió de exito como los otros, deuda corporativa pur y dura, cada vez me gusta mas el fondo y el gestor. Voy a ver si puedo hablar con el.

Me he apuntado como lnversor profesional…¡y me han admitido!![]()

Por si a alguno les interesa…Ya les contaré, al parecer se va a hablar de un fondo del que quiero saber algo mas. A ver de lo qué me entero😉

3 Me gusta