Ya le digo, mañana mismo llamo y me informo del mecanismo. Claro, hay que abrir cuenta en Renta 4 y transferir lo primero de todo a tu cuenta el dinero para comprar las LTs. Sobre la rentabilidad de las letras en el mercado secundario seguro que hay algún sitio donde mirar o igual sabe alguien del foro esto…

2 Me gusta

Se puede ver el precio en la página del Send.

2 Me gusta

Permítanme una pregunta, he visto en fondos monetarios / RF que unos de los activos en los que invierten aparecen como “dpat fix” y una serie de números.¿Saben qué activo es este?

Hola, estoy aprendiendo sobre la renta fija en concreto como afectan los tipos de interés a los fondos según la duración de estos.

Actualmente tengo bastante en varios monetarios y busco exposición a renta fija a mas largo plazo apostando por una bajada de tipos de interés, buscando la revalorización del VL de los fondos durante la bajada. Concretamente busco fondos y no ETFs para poder hacer traspaso a RV cuando considere. No busco mantener a vencimiento, busco exposición durante la subida del VL dada la bajada de tipos. La apuesta es pensar que los bancos centrales no tienen mucho mas margen ya de subida y por eso estoy estudiando el tema para estar posicionado.

Que fondos recomendarían para este fin que estén en myinvestor?

Tengo mirados estos 3:

Duración efectiva 5,10

Duración efectiva 6,62

Duración efectiva 20,19

Seria para repartir 100k por fondo. No es para entrar ya puesto que aun estoy estudiando el tema de convexidad de los bonos. Yo antes pensaba que era lineal, es decir a cada 1% de bajada de tipos, en el primer fondo ganarías un 5,10, en el segundo un 6,62, y en el tercero un 20,19% (aprox), y en sentido contrario si los tipos suben, pero al parecer no es tan fácil.

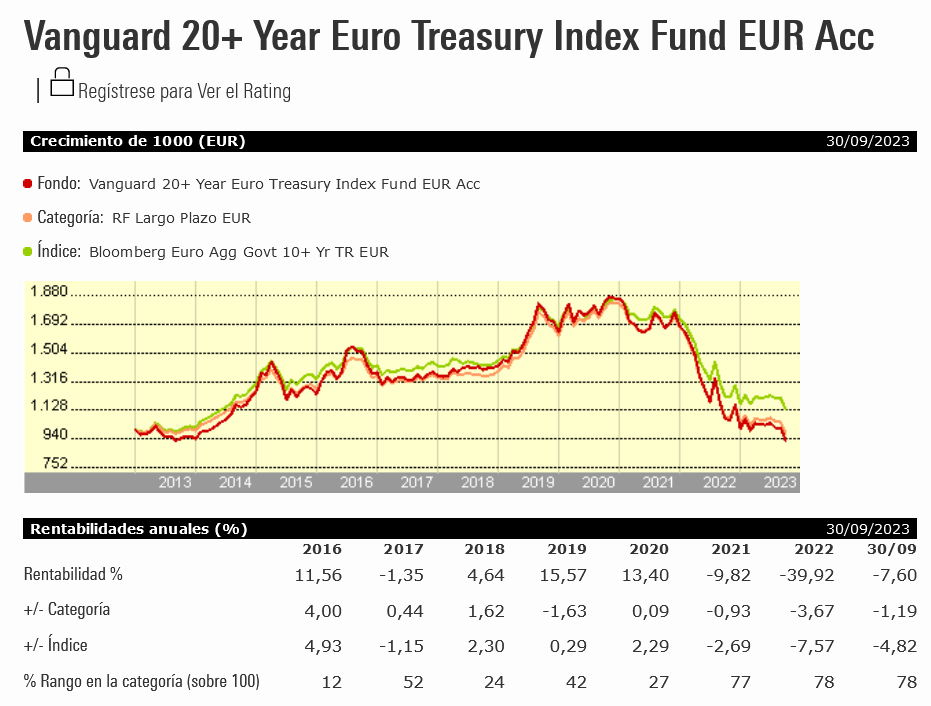

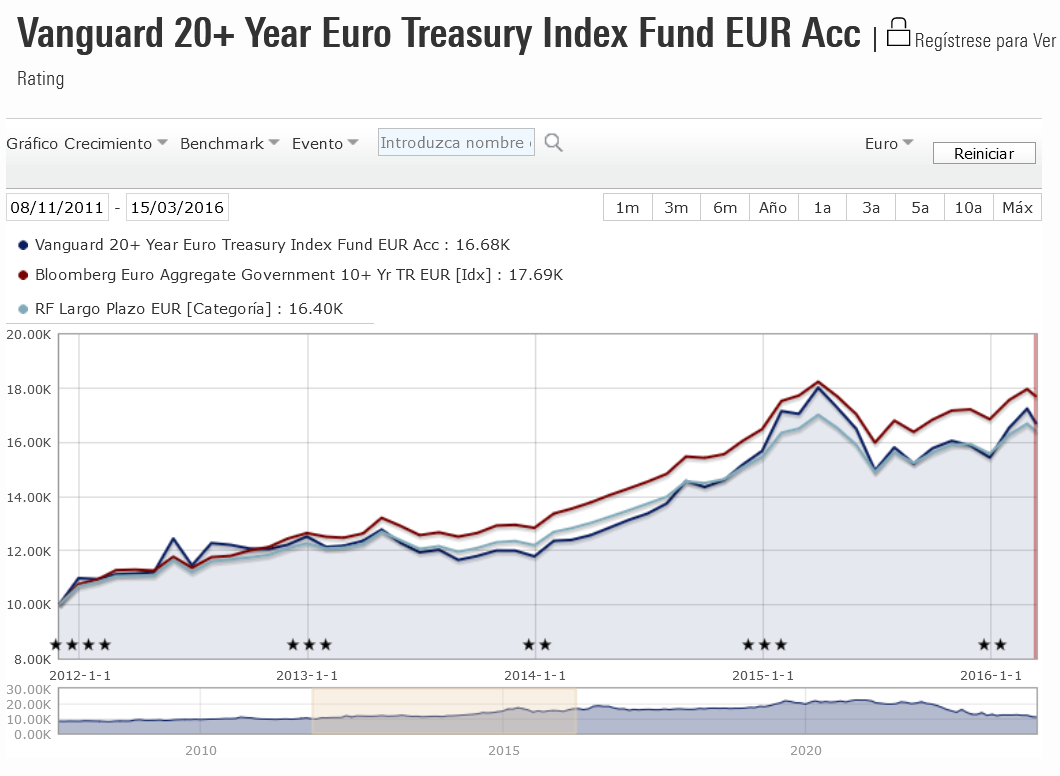

Por ejemplo en este periodo de bajada de tipos en el Vanguard 20:

Digamos que lo clava y entra en Octubre 2008 antes de la bajada y vende en Mayo 2009, es decir esta expuesto al fondo de duracion de 20 años durante una bajada del 3% de tipos:

20x3= 60% aprox, pero según morningstar:

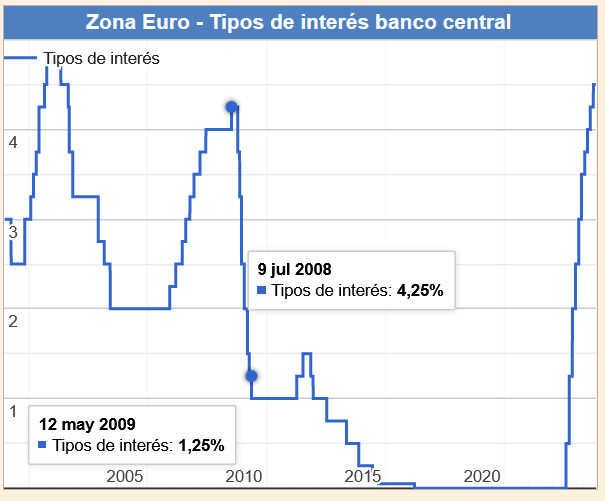

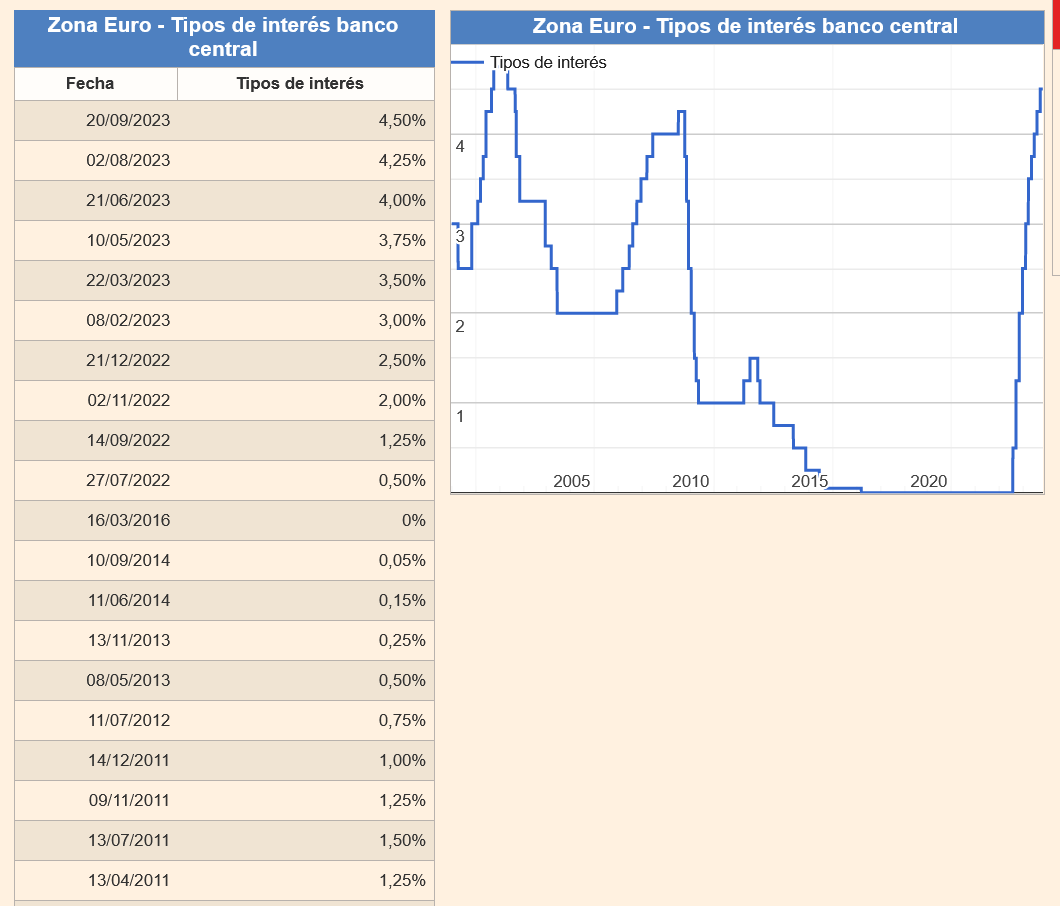

Es decir si entro con 10k a tipos 4,25% y aguanto la posición hasta 1,25% acabaría con 10,92k, un 9,2% de rentabilidad, que no esta mal pero para ser un fondo de duración a 20 años esperaba mas. No me cuadra. Y bueno mirando mas las rentabilidades por año, no entiendo por que subio en 2018, 2019 y 2020, si teníamos tipos al 0%:

Imagino que al estar plano tanto años el fondo va rentando lo que rentan los bonos que tiene en cartera y de ahí el 4,18% de 2018, 15,57% de 2019, 13,40% de 2020 con los tipos en 0?

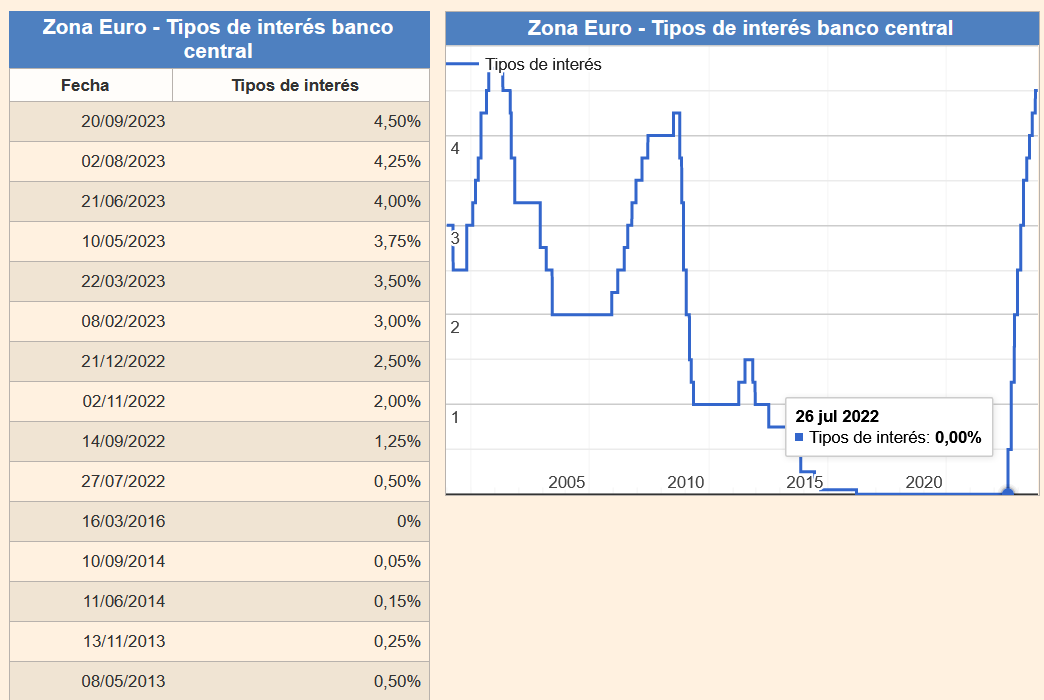

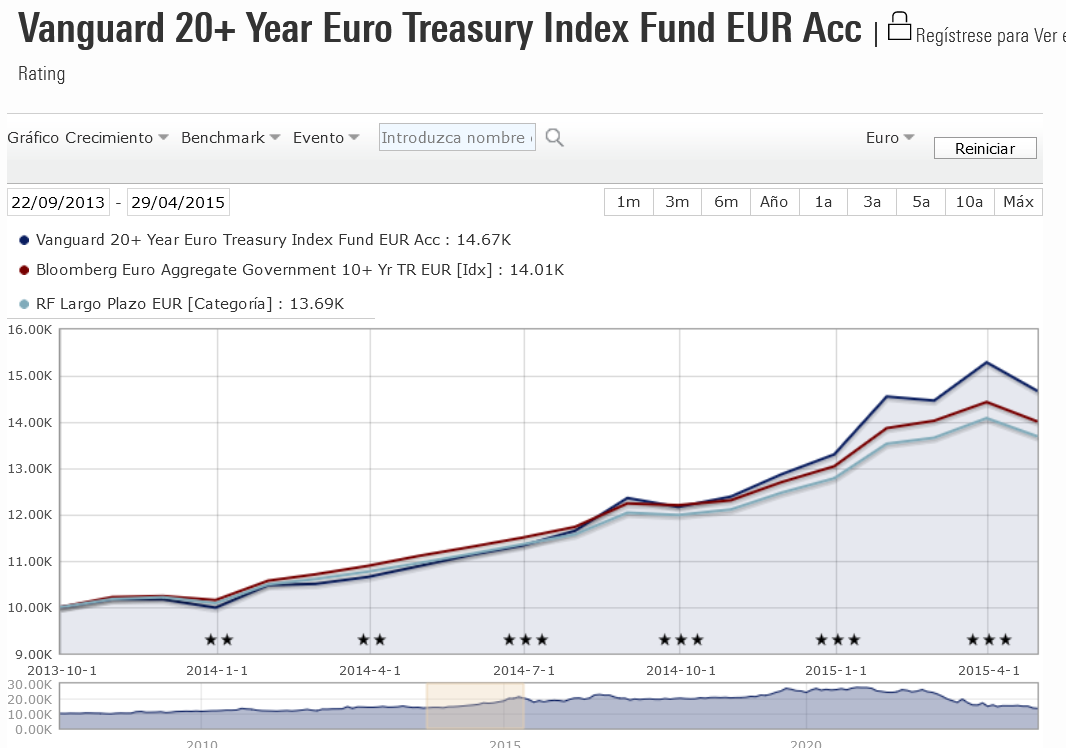

He mirado otro periodo, por ejemplo esta bajada:

Aqui dio una rentabilidad del 66%

La respuesta a esto debe estar en entender bien esto:

Pero a bote pronto, imagino que la idea es que a mas duración, mas sensibilidad a los movimientos de tipos de interés. Si está posicionado antes de una bajada, el resultado debería ser positivo, y mi apuesta es que la economía hiperendeudada moderna no va a permitir tipos de épocas pasadas, y el BCE ya anda cagado por si cuando se vayan actualizando los tipos en la economía (empresas cuyas deudas se van actualizando a los tipos nuevos, hipotecados etc) pete algo y vayamos a recesión. No creo que tengan ya mucho margen. Es decir me gustaría ya ir pensando en renta mas a largo plazo para tener exposición a esa caída de tipos. Mientras tanto sigo en monetarios que si de verdad mantienen los tipos al 4,5%, la cartera me esta dando unos 1500€/mes a un riesgo muy bajo, con muy buena diversificación. La idea es lo que comento, quedarse en fondos para pasarlo a RF a más largo plazo, exponerse durante la bajada de tipos, y luego pasar a RV con los beneficios, puesto que bajada de tipos suele ser bajada en RV con el combo de recesión y hablamos de la subida mas rápida de la historia con países súper endeudados. Claro que no se puede predecir el futuro etc etc pero para mi este gráfico de abajo es significativo:

No es consejo de inversión y al final a mas duracion mas riesgo y puede salir muy mal… pero también puede salir muy bien. Al final nada esta escrito y cada uno tendrá que ver que riesgos toma.

6 Me gusta

Sin recomendarle nada, podria valorar tambien este fondo https://www.blackrock.com/es/profesionales/productos/229107/blackrock-blk-ultrahigh-qua-eurgov-bd-inst-eur-acc-fund

Esta disponible en myinvestor, la duracion es sobre 7 años y es RF AAA .

Puede que para lo que usted quiere sea menos adecuado, por que el rendimiento de los bonos es más bajo, pero la verdad que nunca se sabe …

4 Me gusta

Buenas tardes. Hoy tengo la tarde libre y aprovecho para contestarle. He contactado con Renta 4 y muy amables me han informado sobre el procedimiento para comparar LTs en el mercado secundario:

1.Tener una cuenta en Renta4

2.Transferir a la cuenta la cantidad a invertir en LTs

3.Llamarles vía telefónica y comprobar los precios de las LTs, por ejemplo, a 12 meses

4.Ellos compran las LTs que se les indiquen

5.Te envían una boleta para firmarla, scanearla y enviarla, todo vía email. También te envían un documento con el precio final

6.La comisión es del 0,1% sobre el nominal (1€/1000€) que se cobra al momento. Las letras no tienen comisión de custodia

7.La cuenta, atención, tiene una comisión de mantenimiento de 3€ más IVA que se cobra trimestralmente (47,19€ en total al año), pero si se tiene una cuenta de Ahorro Periódico no se cobra comisión de mantenimiento.

Conclusiones que saco:

-Entre comisión sobre el nominal y cuenta de mantenimiento (sin suscribir una cuenta de Ahorro Periódico) sale un 0,30% de gastos (he hecho cálculos sobre unas LTs de ahora)

-Para unas rentabilidades que no son como para tirar cohetes, no ya Renta 4, otras entidades tipo Auriga (lo que estoy aprendiendo) o la gran banca rebañan por todos los lados céntimos. Hoy acabamos de conocer las enormes ganancias de la gran banca. La Caixa, en 9 meses, 4.0000 millones. Una amistad me ha comentado que en La Caixa te compran LTs en el mercado secundario por con 0,60% de comisión y si eres cliente VIP, como él, el 0,25%. Y así todas.

-Si uno se apaña con la web del Tesoro, que al parecer ya funciona bien, vale la pena intentar hacerlo de esta manera. La comisión es menor y se eliminan intermediarios que como he dicho antes, para unas rentabilidades que no son tan extraordinarias, te cobran por todos los lados. No miran ellos al céntimo, nosotros también.

-Claro, no todo el mundo se maneja con internet (certificado digital, autofirma, etc.). Encima si quieres invertir, como mi padre y mi suegro más de 50.000 euros, no te permite el banco hacerlo vía online (la Caixa, tope de 30.000 euros por transferencia) y tienes que ir a la entidad, solicitar un transferencia, el director que te quiere convencer para que inviertas en un fondo de RF garantizado…Uffff, demasiado jaleo.

Total, ya me veo haciendo las gestiones, allá por enero (a ver si vale la pena con los tipos de interés), para comprarles a mi padre y mi suegro LTs vía web como decía @Luisep11.

Sobre la rentabilidad de las LTs compradas en el mercado secundario, el que vende a lo mejor tiene que venderlas un poco más barato ganando menos (y por tanto el que compra, como recibe el nominal, ganará un poco más). En resumen, las letras bajan y suben, pero el que lleva a vencimiento recibe un importe que no varía desde el momento de la compra.

3 Me gusta

Esta, para mí, es la forma de invertir un particular en RF. El resto es para profesionales y: o delego o no lo hago

3 Me gusta

Saludos.

Yo soy cliente de Renta 4 y el ahorro positivo es buena idea. Puede disponer de ese dinero con transferencias gratuitas.

¿También se podrán comprar en línea, verdad? Tal vez pruebe a comprar una y aprendo. Ya hice esto en el Tesoro: Renta fija, esa gran desconocida - nº 3020 por Buso. Muchas gracias, @EnferInver66.

1 me gusta

Vaya, yo dándole explicaciones y por lo que le acabo de leer en otros posts anteriores está mucho más puesto que yo en el tema de las LTs y Renta 4. Esto pasa por no tener tiempo para leer en el foro y seguir una línea de conversación sobre determinados temas. De todas maneras gracias.

Pero por separado. Sabía que se podían comprar a través de Renta 4, pero ignoraba que fuera más barato y posiblemente más rentable en el secundario. Sí compro alguna en el mercado secundario les informaré sobre cómo me haya ido. Parece que el precio se indica con el descuento que se desea.

Comprar a mercado es peligroso: podemos llevarnos algo a un precio que nadie quiere.

2 Me gusta

Interesante exposición José. Entiendo que tú pregunta es: ¿ Por qué un fondo de bonos a extra largo plazo no ha subido lo que teóricamente debería haber subido durante esa fuerte caída de tipos de interés? Con mis cortos conocimientos solo puedo decir que los fondos de inversión no son entes estáticos sino dinámicos, y aclaro. Por un lado, no llevan los bonos a vencimiento sino que cuando los mismos bajan de los 20 años de vida los venden y compran nuevos bonos a más largo plazo. Y como es un fondo indexado al gestor le da igual el precio de venta, tiene que vender porque así se lo ordena su algoritmo de réplica del índice para no despegarse de él. Eso distorsiona el fondo porque el momento de venta o de compra de nuevos bonos puede que no sea el idóneo, pero hay que hacerlo si o si. Por otro lado, los partícipes del fondo entran y salen todos los días y el gestor tiene que darles liquidez vendiendo bonos e invertir liquidez comprando bonos aunque no sea el mejor momento para ello. Inversores que al principio de un tramo alcista consiguen su objetivo de ganancias y se retiran porque quieren asegurarlas te fastidian a ti las tuyas porque hay que vender bonos para darles salida, por ejemplo. Una buena estrategia de inversión puede ser destrozada por los partícipes del fondo si estos deciden recuperar su dinero.

Así entiendo yo que un fondo de este tipo no haya obtenido las rentabilidades que teóricamente deberían haber obtenido, y esos motivos no se reflejan en las gráficas. ¿Que hubo un tiempo donde los intereses eran del 0 % y negativos y estos fondos fueron muy rentables? También fue así. Había que colocar mucho dinero y estos bonos eran los que tenían más duración + convexidad. La mezcla perfecta para que a cada bajada de intereses su precio subiera más y más. Algunos bonos tocaron el cielo Deutschland, Bundesrepublik 4,75% 08/40 Bond | 113536 | DE0001135366 | Price y ahora están en el infierno.

Desde mi opinión la renta fija hay que comprarla y gestionarla por uno mismo para no estar expuesto a los movimientos de los demas inversores que rompan tu estrategia. Invirtiendo de forma razonada, con diversificación y con la cartera inmunizada se pueden conseguir resultados satisfactorios en el largo plazo.

8 Me gusta

La comisión de mantenimiento de r4 no te la cobran si programas una aportación periódica de mínimo 200 €. Después haces una transferencia desde r4 a tu banco y listo. Así mes a mes. Lo hice durante años y nunca me cobraron.

Por otra parte, ¿ por qué limitarse solo a las letras de España, lo habéis pensado alguna vez? Hay más mundo en el que invertir fuera de España: hay letras de Francia, Alemania, Italia, Belgica…con mucha más liquidez -y menos diferencia entre precios de compraventa- en el secundario que las españolas y en algunos casos más rentabilidad.

6 Me gusta

Saludos cordiales, @Yomais.

Extendiendo mi situación diría que por dos motivos:

- Ignorancia no sabiendo qué comprar ni con qué intermediario aunque conozcamos la existencia de Auriga y Degiro-Flatex.

- Pereza o aturdimiento porque no se quiere tener multitud de cuentas según para qué producto.

2 Me gusta

No entiendo. ¿200 euros al mes? ¿Y acto seguido, en cuanto aparezca la aportacion en la cuenta, sin dejar pasar tiempo para que no disminuya la cantidad-entiendo que invertida en otros activos que Renta 4 considere conveniente-hacer una transferencia a la cuenta de tu banco? Si es así un tanto retorcido y para ser LTs con unas rentabilidades que no son para tirar cohetes, demasiada atención…

No le cobran el mantenimiento si pasa los 200€ al mes, con una permanencia de 18 meses! Osea, el saldo de activos en R4 no debería bajar de 3600€.

En el mes 19 podría retirar los 200€ del mes 1.

Mientras, ese dinero, lo puede tener en cuenta o meterlo en un fondo o en una letra (… O donde quiera).

2 Me gusta

Yo entiendo que no se muevan 1:1 pero hablamos de una mega caída de tipos, del 4,25% al 1,25%, rentando solo ese 9.2%.

En este tramo por ejemplo, hubo una subida del 50%:

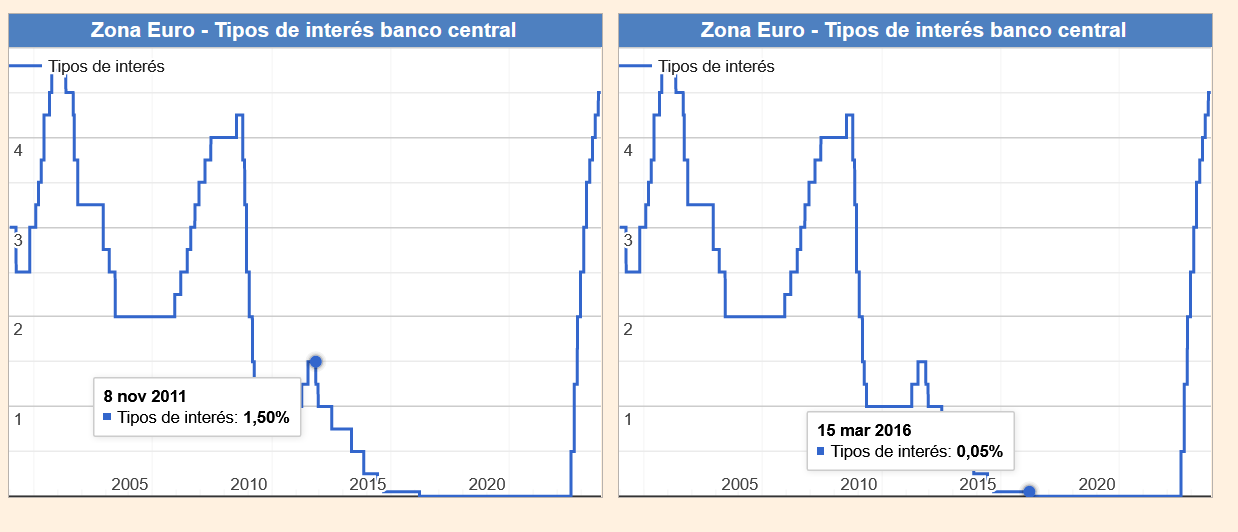

Me gustaría saber que explicación le dan a esas subidas para intentar entender un poco como fluctúa un fondo de estos mas allá de lo que hagan los tipos. Hablamos que en 22/09/2013 los tipos estaban al 0.50% y en 29/04/2015 al 0,05%. Me gustaría entender por que una subida del 50% durante ese tramo. Cual es el contexto macro en ese punto, funcionamiento del fondo en ese contexto etc, y intentar ver.

1 me gusta

Creo que confunde los tipos de interés con cuanto se paga por un bono a 20-30 años, por mucho que pueda haber relación.

3 Me gusta

Muchas gracias por la aclaración.

Pero la relacion no es casi total? que otras cosas influyen que sean relevantes a la hora de considerar cuanto se paga por un fondo de ese tipo para determinar un precio?

1 me gusta

Hoy ha salido en eleconomista un artículo comparando las comisiones de varios brokers de renta fija: Comprar letras y bonos del Tesoro a través de un bróker: qué comisiones cobran

En el caso de Auriga no es como dice el artículo. A principios de octubre mandaron un correo que decía que empezaban a dar el servicio de poder participar en el mercado primario sin cobrar comisión de compra:

PARTICIPACIÓN en LAS SUBASTAS de LETRAS DEL TESORO de ESPAÑA a través de AURIGABONOS

Este servicio ha sido diseñado por AURIGABONOS para ofrecer a los inversores particulares un acceso directo al MERCADO PRIMARIO DE DEUDA PÚBLICA a través de las subastas que realiza el TESORO PÚBLICO.

CÓMO FUNCIONA

-

Abre una cuenta en AURIGABONOS -

Completa tu boletín de suscripción y envíanoslo por email -

Optimiza tu Cartera: Añade las Letras del Tesoro a tu cuenta para diversificar y poner tu dinero a trabajar

AURIGABONOS

• Sin comisiones de suscripción. No te cobramos nada por acudir a las subastas

• Solo pagarás comisión de custodia. 0,20% anual sobre la valoración de tu inversión

• Y si necesitas vender tus Letras del Tesoro anticipadamente: acceso a los mercados con liquidez para tus órdenes con solo un clic de 9:00 a 17:30 hrs

Añado que como se emiten con descuento y la custodia se cobra sobre la valoración y no sobre el nominal, el primer mes esa comisión será reducida e ira subiendo poco a poco cada nuevo mes a la par que la letra va ganado valor.

2 Me gusta