Saludos cordiales, @Yumais

Y es difícil encontrar un fondo que entre comisiones y gastos baje del 0,50 % o 0,60%.

Y lo sencillo era la renta fija…, ¿no?

Saludos cordiales, @Yumais

Y es difícil encontrar un fondo que entre comisiones y gastos baje del 0,50 % o 0,60%.

Y lo sencillo era la renta fija…, ¿no?

Semana con caidas en los bonos corporate IG. - 0,57%

Algunos datos…tipos medios IG 4,60%

BBB 5,24%

HY BB 7,46%

Rendimiento YTD en IG +2,14%

Saludos.

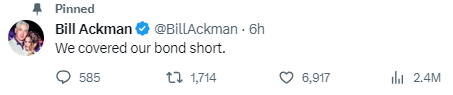

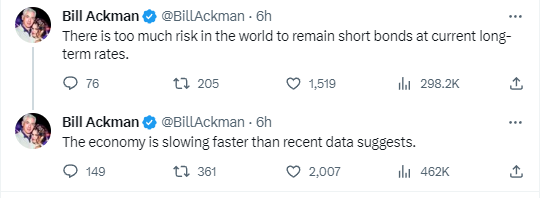

parece que bill ackman ha cambiado de opinión, no sé si será una operación a corto plazo o si va a renunciar definitivamente a la idea de que el 30y treasury iba a llegar a 5,5%

Trading con el bono a 30 años. Yo solo digo una cosa, eso no es invertir en Renta Fija… Si sale mal, no hay plan B de quedarse a vencimiento como haria un buen inversor de renta fija.

El casino se pone de moda cuando los precios reflejan situaciones especiales… El estado USA endeudado en 33 billones de $ y sus políticos siguiendo emitiendo todo lo q le dejan…normal que sus bonos pierdan valor no?

Me temo que circula por twitter un chollo que es comprar RF TLT para especular, y me da que nos vamos a echar unas risas el año que viene.

De todas maneras, sino me equivoco la apuesta la ha hecho con opciones por lo que sino acierta, su pérdida máxima es al prima.

Creo que hay varias interpretacions dudosas del objetivo que se busca con una cartera indexada, especialmente si es del tipo 60/40.

Tal vez es el resultado de algo tan habitual en las redes de querer mostrar sólo las ventajas de la propia cartera y los inconvenientes de las demás, en lugar de ser consecuente con que dado un tipo de Asset Allocation, se van a asumir los riesgos asociados con él, sin que haya forma de evitarlos.

Yo como de costumbre recomiendo ir a las fuentes y leer los libros de Bogle. Verán que impera la sensatez y las decisiones de consenso en lugar de las posiciones de máximos. Lo complementaría con una lectura de William Bernstein para ver incluso como en según que temas no terminan de coincidir.

En el caso de Bogle advierte repetidamente sobre intentar adaptar la cartera a todo tipo de predicciones macro y por esto insiste en el 60/40 para no tratar de decidir sobre si es mejor tener más renta variable o menos, según el entorno. A posteriori puede parecer fácil pero a priori se complica la cosa. Como insiste en la dificultad de elegir fondos activos más que en el hecho que no existan fondos activos que puedan ser una buena elección.

Por ejemplo el fondo activo que gestionó durante muchos años John Neff tenía entre sus partícipes a personas que eran notables defensores de la indexación.

En el caso de la renta fija pueden encontrar como analiza el riesgo de duración en el caso de subidas de tipos de interés, algo que vivió en primera persona en los 70. Algo que parecían no haber pasado personas que insistían que ese riesgo no existía o era poco relevante.

No obstante también es peligroso suponer aciertos que luego en la práctica igual tardan en aparecer. Pueden mirar que rentabilidad habrían conseguido de 2012 a 2021 estando en un fondo monetario.

En el caso de un particular con dinero nuevo, efectivamente se puede dejar en liquidez en una cuenta corriente, pero para dinero con plusvalías o para inversor institucional, se complica el tema.

También hay que ver que se pretende hacer con ese dinero. Si es para invertirlo durante muchos años o es para retirarlo al cabo de unos años. Estar en fase de aportar o de retirar, también puede alterar notablemente ciertos supuestos.

Volviendo a Bogle, si algo tenía claro era la dificultad de gestionar la dispersión de resultados entre distintas épocas y la dificultad de predecirlos. Total que uno tendería a no entender que aporta en una cartera la renta variable en un periodo tipo 2000-2012 donde los bonos dieron incluso mejor rentabilidad con mucha menor volatilidad y no entendería que aporta la renta fija en entornos tipo 1982-1999 donde la rentabilidad de la renta variable fue tremenda sin excesivos sustos.

El riesgo a veces está que dadas unas circunstancias, no necesariamente van a pasar en la forma que pretendemos ni se repetirán de forma constante en el tiempo. Y ciertos parámetros pueden variar de forma notable de unos escenarios a otros.

Muy buena apreciación.

Quitando comisiones, para el cliente retail sobre el 4%.o algo menos

Yo sigo con mi empeño en ayudar a mis mayores (padre y suego) con sus inversiones y ya que la gran banca da poco o nada por los IPFs, estoy mirando las LTRs del Tesoro. A través de la web para ellos es casi imposible, pero he visto un anuncio de Renta 4 donde indican que se puede comprar LTRs del Tesoro en la subasta directa con un 0,30€ de comision (a través de la web del Tesoro con un 0,15% de comision) y en el mercado secundario con un 0,10% de comision. ¿dónde está el truco? ¿es que la rentabilidad de las letras compradas en el mercado secundario es menor? Igual sale lo mismo o parecido a cuenta…con margenes tan escasos.

Con un escenario de menor crecimiento y inflación en Europa, optimizar la asimetría/complejidad del activo de renta fiija que tal os parece el fondo: AXA WF Euro 10+LT A EUR, ISIN: LU0251661087

Calificación media lineal A+

Mod. Duration 14.62

Mod. Duration To Worst 14.64

Yield to worst (%) 4.45

Número de emisores 68

Gracias

Número de emisores 68 197

Bajo esa premisa de estanflacion que indica no veo al BCE bajando tipos… Que es lo que le beneficiaria a ese fondo.

Si hay recesion y bajada brusca de inflacion entonces el banco central bajaria tipos y ese fondo si subiria bastante.

Hola, yo te aconsejaría que hicieras la compra de las Letras del Tesoro directamente en el Tesoro Público, sin intermediarios, te evitarás comisiones y gastos. Es necesario tener certificado digital y Aut@firma.

La comisión del 0,15% es solo por la transferencia al vencimiento a la cuenta de tu banco, con un mínimo de 0,9 euros y un máximo de 200.

Al vencimiento de las Letras puedes reinvertirlas si lo deseas siempre con plazos de 6 y 12 meses y mientras reinviertas no tendrás ningún gasto. Solo al vencimiento si no reinviertes se abona a la cuenta de tu banco y es cuando tienes que pagar esa comisión del 0,15% con los mínimos y máximos que he indicado.

Te tienes que abrir online una cuenta en el Banco España (es fácil) Se hace todo entrando en la página del Tesoro Público apartado trámites/Compra y venta de valores/Acceso al servicio de compraventa… vale la pena cacharrear un poco, eso sí, como he comentado tienes que tener certificado digital o DNI electrónico e instalar en el ordenador la aut@firma. También tienes la alternativa de los Bonos a 3 y 5 años, te aseguras el interés durante ese periodo. Cada año te abonan los intereses en tu cuenta del banco y te aplican las comisiones por ese abono que te he comentado y luego también al vencimiento de los 3 o 5 años. No sé si al vencimiento de los Bonos, se pueden reinvertir como ocurre con las Letras.

La otra alternativa aunque un poco menos rentable pero quizás mas sencilla son las cuentas y depositos de algunos bancos Online.

Echale un vistazo a EBNBanco por ejemplo. Tiene un depósito a 18 meses del 3,5% y una cuenta corriente al 3% por los primeros 10.000 euros y lo que supere de los 10.000 euros al 1,5% hasta un máximo de 50.000.

Muchas gracias. Sí, me estoy decantando por las LTs. Lo miro, todo sea por las finanzas de mis mayores.

Perdone, no acabo de entender por qué se cobra menos comisión, incluso la que cobra el Tesoro Público, por comprar las LTs en el mercado secundario. ¿Es que se obtiene menos rentabilidad? Gracias otra vez.

Saludos cordiales.

¿Quién cobra una comisiones tan bajas en el mercado secundario?

Hacia la mitad de la web. Es información pública. De todas formas voy a llamarles:

Efectivamente, 0,1% s/nominal. Habría que ver cuánto cobran por custodia y mantenimiento que parece que no cobran en el caso de las letras y cuál es el precio y la rentabilidad en el mercado secundario.

Sí compramos en el secundario, el emisor no cobra; es todo para el intermediario. Parece interesante, pero hay que asegurarse de todos los detalles.

Seguro que alguien del foro puede explicarnos estos detalles y si realmente son especialmente económicas comprándolas en el mercado secundario.