Se me escapa cuánto puede suponer sobre por ejemplo una inversion en LTs de 50000 euros. Leo que la cuenta no tiene comision de mantenimiento, apertura, nada. ¿Dónde está el truco? De entrada la comision de partida es mayor que la de BdE.

No funciona el enlace al El Economista.

De todas maneras mientras nos disputamos y repartimos las migajas, los grandes beneficiados, la gran banca, haciendo el negocio de su vida: La Caixa, 4.000 millones de beneficio en 9 meses…

Pero por el nombre del fondo, Vanguard 20+ Year Euro Treasury Index Fund EUR Acc su cartera son bonos con una vida superior a los 20 años, ¿no? ¿Esto, junto a la subida de tipos, explica esa revalorización?

Para 50 mil euros te cuesta:

En el Banco de España: 50.000 x 0,15% x 1,21 de IVA = 90,75 €

En Auriga: 50.000 x 0,20% x 1,21 de IVA = 121 € ( en realidad, dos o tres euros menos aproximadamente) repartidos mensualmente.

Una diferencia de 30 €

Tanto la comisión de custodia de Auriga como la del banco de España son deducibles en la declaración de la renta.

Auriga solo cobra por compraventa de bonos y las letras en el mercado secundario, la custodia y el cobro del cupón.

Muy interesante su explicación. Tomo nota. Sí, las diferencias entre entidades financieras que se han abierto a comprar deuda pública y el BdE son muy pequeñas, es lo que hay con estos margenes y rentabilidades, migajas. De todas maneras, si se compran letras en el mercado secundario son: 0,25% sobre el nominal +0,20% de custodia, total 0,45%… Ahora hay que mirar lo que cada uno le sea mas cómodo.

No sé exactamente cómo me iría, pero espero poder venderla cuando los tipos bajen. ¿Cómo ven Uds. esta idea? Parte de la idea es puramente didáctica, para aprender.

1.000 de nominal se podían haber comprado por 463,9 € + cupón corrido

El cupón efectivo que se cobra con este precio de venta es del 1%/0,4639 = 2,15 %

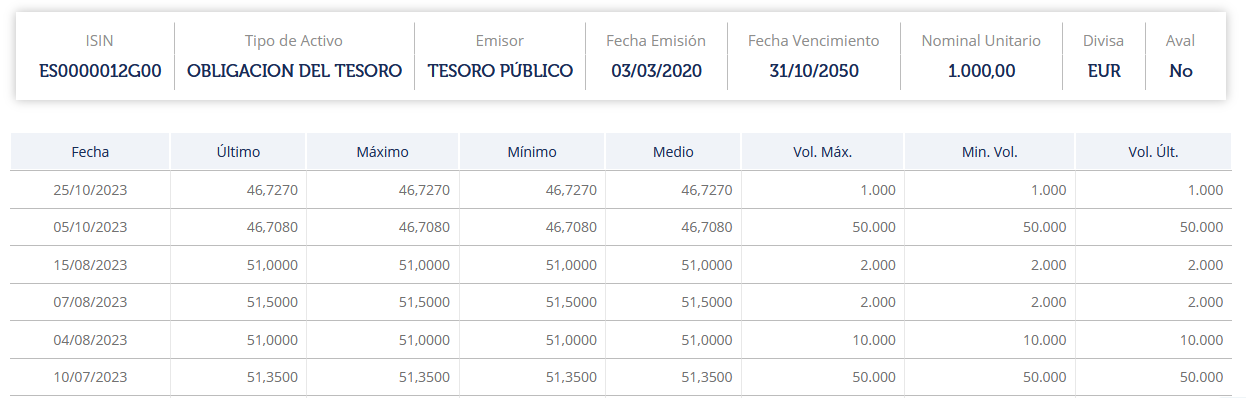

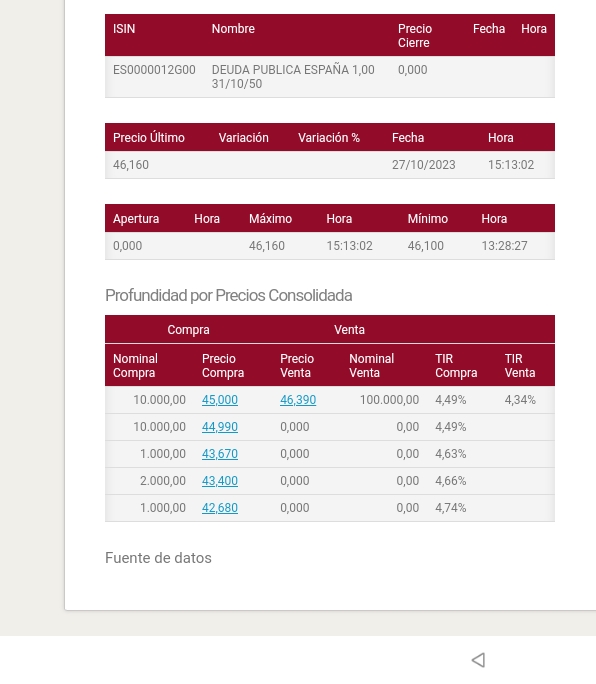

Respecto a esa obligacion emitida por el tesoro el 3-3-20 y que vence el 31-10-50,

¿Donde se indica cual fue la rentabilidad anualizada del cupon cuando se emitio ?

Denominación: Obligaciones segregables del Estado a 30 años.

Fecha Emisión: 3 de marzo de 2020.

Fecha de Amortización: A la par, el 31 de octubre de 2050.

Interés Nominal: Fijo, del 1,00% anual.

Importe mínimo de negociación: 1.000 €.

Pago de intereses: Anualmente, el 31 de octubre de cada año, hasta su amortización. No obstante, el 31 de octubre de 2020 pagará un primer cupón, por los días transcurridos entre la fecha de emisión y el vencimiento de este cupón y será por un importe bruto del 0,661202%.

La rentabilidad del bono o tir en el momento de la emisión = rentabilidad del cupón = 1%

La TIR actual = 4,37 %

¿Pero no entregará mucha TIR si los tipos bajan? Aunque unos tipos cercanos al 0 % no debemos esperarlos porque son una anomalía. De hecho, podríamos vive un largo periodo de alta inflación:

Buenas tardes. Me parece recordar que algún forero también llevaba el bono de mota engil con vencimiento 2024. Alguien lo lleva?

Me acabo de encontrar una compensación del 50% del valor del bono en mi cuenta y sin embargo sigo teniendo el 100 % del bono en la cartera de RF. Muy raro.

No he encontrado ningún tipo de información al respecto. Por si alguien supiera algo.

Imagina que compraste hace dos días ese bono a ese precio. La tir de tu bono es 4,37 % para siempre y si lo mantienes hasta vencimiento. Otra cosa es que después bajen los tipos de interés y tú bono se revalorice porque aumenta de precio, pero la tir de tu bono sigue siendo la misma porque tú lo compraste con un precio, una fecha y un flujo de cupones que son los que se usaron para calcular la tir de tu bono. Lo que hagan después los tipos de interés solo te afectará si vendes el bono antes del vencimiento.

Hoy este bono ha subido de precio un 0,76 % y su tir ha bajado a 4,32 %. Esta será la tir del inversor que lo ha comprado hoy. La tuya seguirá siendo del 4,37 % aunque tu bono haya subido de precio.

Tengo una cartera indexados y otra digamos value, pero desde hace tiempo llevo un fondo mixto RV/RF que no me acaba de cuadrar por rendimiento y comisiones. Por ello pensé en traspasar al menos parcialmente a otro que me dé algo más de certidumbre en el retorno a coste inferior. ¿Qué opinan? ¿Sugieren alguna otra opción, para los que somos fondistas unicamente?

Eso si lo llevara a vto. Si, p. ej., lo hubiera comprado al 46,23 % y consiguiera venderlo dentro de 5 años, p. ej., al 80 %… Obtendría una TIR de algo más del 13 %.

Claro, date cuenta que la palabra tir da mucho juego. Cuando has vendido tu bono a ese precio y con esa revalorización has calculado una nueva tir de tu inversión. Tenías una tir cuando lo compraste y ahora una nueva tir cuando lo has vendido. Y aquel que te lo ha comprado a ese precio tiene otra tir diferente. Mismo concepto pero con fechas y precios diferentes. No es más que la tasa interna de rentabilidad de una inversión desde que se empieza hasta que se termina.

Si te vas al momento en que se emitió este bono no había otro con mayor cupón, y pienso que no fueron los pequeños inversores, que puede ser, sino más bien los fondos de inversión, los planes de pensiones y las compañías de seguros que tienen que colocar en algún sitio seguro tipo inversión con máximo rating el dinero que les va entrando de sus participes y las primas de los seguros.

Pero si usted es inversor a largo plazo, por mucho que una de sus inversiones sean en bonos de corto plazo, en realidad lo que le preocupa no es la rentabilidad nominal sino la rentabilidad ajustada a inflación.

Bonos a corto plazo con tipos ligeramente negativos en escenarios sin inflación , suelen suponer una pérdida de poder adquisitivo mucho menor que bonos a tipos bastante elevados en escenarios con inflaciones elevadas.

Basta ver el caso japonés. No obstante eso no significa que para una economía sea bueno este tipo de escenarios si se prolongan en el tiempo.