Estimado @agenjordi , los bonos de, TAP se compran en 2019 antes de que los paises empiecen otra vez a emitir en grandes cantidades por la pandemia… Lo que vino despues ya se vio.

Efectivamente la memoria en el inversor es corta, pero los efectos de tipos bajos y gran cantidad de deuda colocada a tipos muy bajos, hace que el nivel de dannificados por esos bonos en perdidas sea muy grande… Veremos el tiempo que pueden estar los tipos a estos niveles sin cargarse algo gordo.

Buenas tardes, ¿Qué tal va ese verano? Aquí de vuelta al curro. Una consulta, mi padre me dice que como ahora soy inversor a ver si le puedo aconsejar. Le han enviado una información vía compañero de jubilación sobre un fondo de renta fija de la gestora Bestinver, aquí les incluyo el enlace. Sinceramente, no tengo ni idea.

Bestinver Deuda Corporativa invierte entre el 80% y el 100% de la exposición total en renta fija privada senior o subordinada de entidades financieras y no financieras, incluyendo deuda senior o subordinada, deuda de alta rentabilidad (denominada High Yield), bonos contingentes convertibles, depósitos e instrumentos del mercado monetario de emisores o mercados OCDE y hasta un máximo del 10% de la exposición total en titulizaciones.

No indican ni el credit rating de los emisores ni la duración media del fondo en la ficha mensual, pero tras compararlo con un par de índices, diría que es un fondo high yield con unos 3 años de duración media aproximadamente (la duración media la he estimado porque sufrió una caída similar al índice debido a la subida de tipos).

Gracias, les paso la infirmacion a mis mayores a ver si se aclaran en el club de los jubilados, la verdad es que yo no me aclaro mucho. Supongo que eso de que tenga un 8% de rentabilidad anualizada será un gancho. Demasiado calor para invertir.

No lo dudes… Todo lo que sea por encima del 4 y pico de rentabilidad esperada actualmente es bono por debajo del Investment Grade, que no quiere decir que vayan a quebrar, pero hay más volatidad y mayor riesgo emisor.

Le adjunto informacion aparecida en CINCO DIAS en 2023 sobre fondos de RF de BESTINVER.

Para saber la TIR, CALIDAD, y DURACION actualizada le recomiendo contactar directamente con BESTINVER.

BESTINVER recomienda sus fondos de RF con TIR de hasta el +9%

Eduardo Roque, máximo responsable de renta fija de la gestora Bestinver, explica que las oportunidades en la inversión en bonos son ahora “enormes” y considera que apostar por este activo a través de fondos de rentabilidad objetivo “es tirar el dinero”. Roque argumenta que en este tipo de productos, al no haber una gestión activa, se pierden muchas oportunidades.

"En el fondo a más corto plazo de Bestinver, con periodo de maduración de solo 11 meses, “tenemos ya una TIR de casi el 4%”, apunta Roque.

En el vehículo de más riesgo BESTINVER DEUDA CORPORATIVA, el que invierte en deuda corporativa, “estamos ya consiguiendo casi un 9% de tasa interna de retorno, por eso cuando vemos las rentabilidades que ofrecen los bancos se nos cae el alma a los pies”

Con lo que cayeron el año pasado, los tipos actuales ya altos (dos subidas más por parte de del BCE ya es lo máximo que se espera) y las carteras que llevan deben ir bien, como la mayoría de fondos de renta fija que no tengan carreras extravagantes.

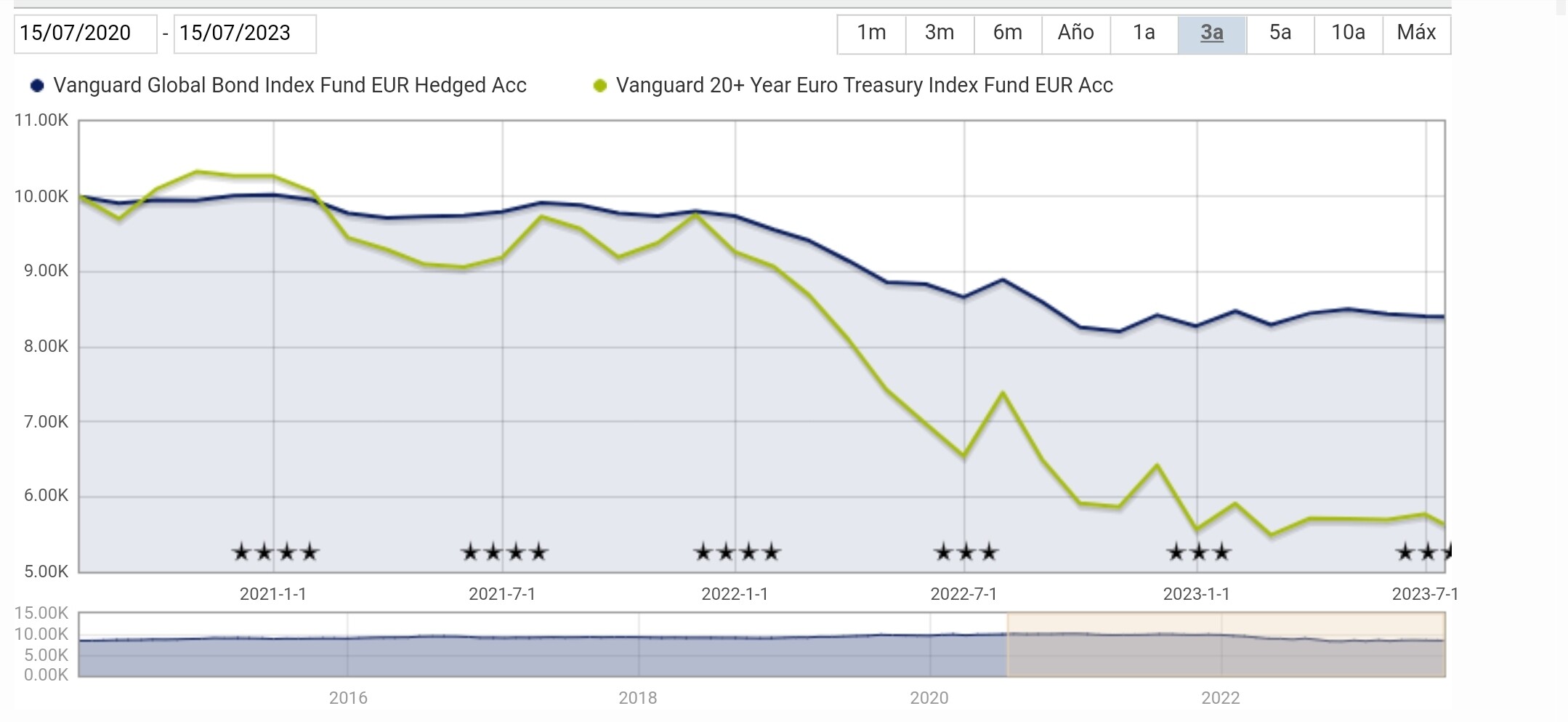

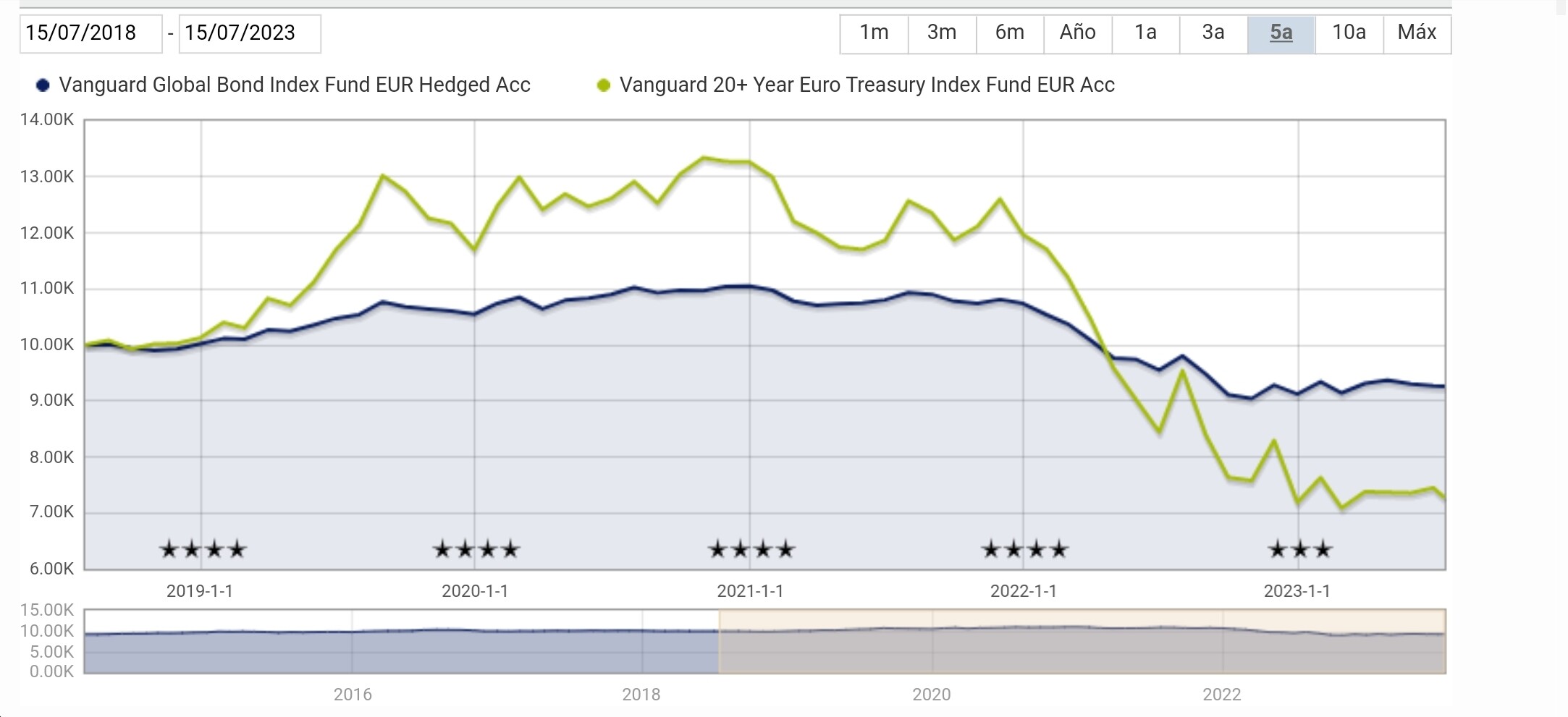

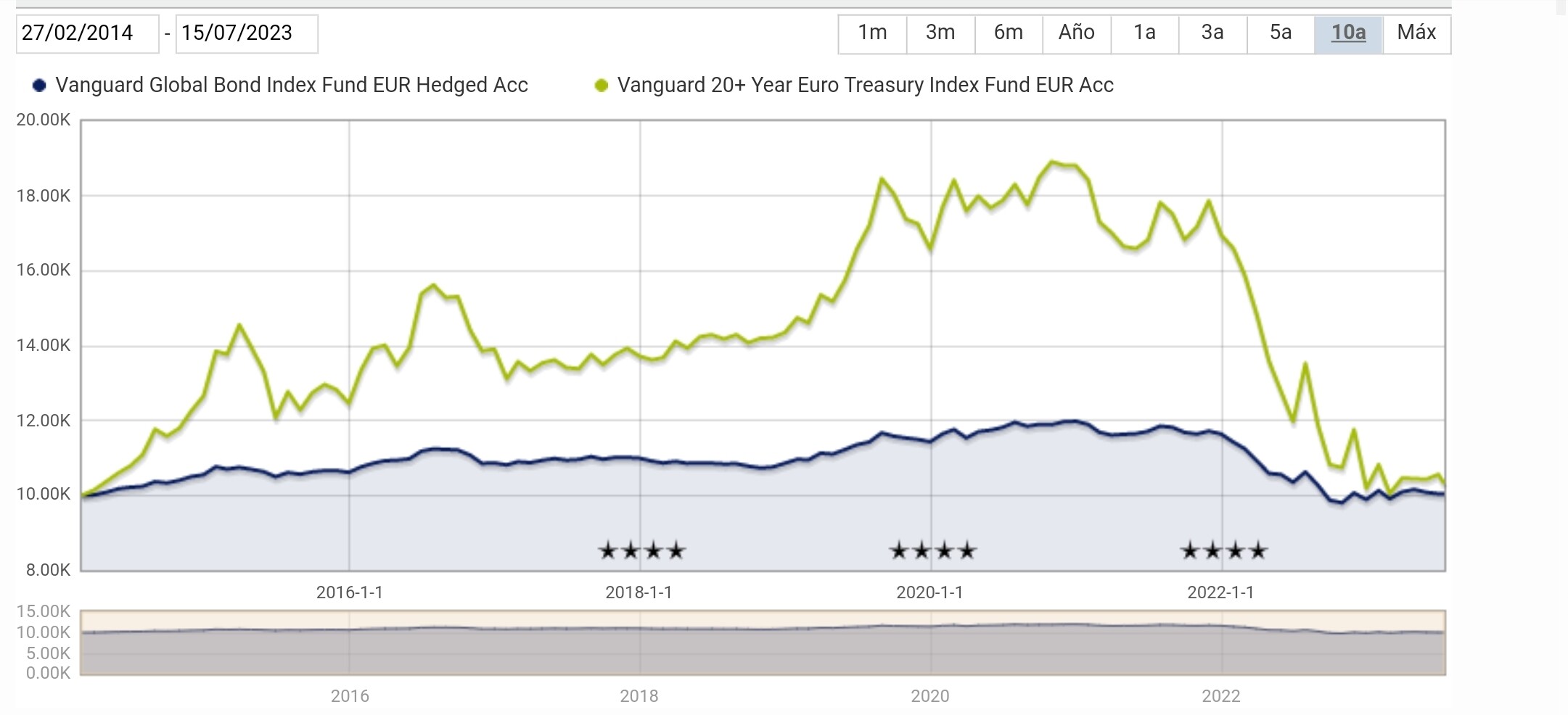

hola, tengo una cartera indexada 70/30, la parte de renta fija la llevo con el típico Vanguard Global Bond Index Fund EUR Hedged Acc (IE00B18GC888)

como veis complementarlo con el Vanguard 20+ Year Euro Treasury Index Fund EUR Acc (IE00B246KL88)

se que es renta fija de largo plazo, el año pasado bajo muchísimo, pero no creéis que si dentro de poco empiezan a bajar los tipos este fondo subiría bastante mas de lo que bajo?

muchas gracias

Pues yo no soy experto en estos productos, pero después de la Animalia de tipos nulos que hemos dejado atrás veo preferible el de 20 años, el Vanguard 20+ Year Euro Treasury Index Fund EUR Acc ISIN IE00B246KL88.

La pregunta que igual debe de hacerse primero es porque tiene una cartera 70/30 y no una 50/50 o una 90/10.

A partir de aquí preguntarse cual es la función que quiere que tenga ese 30% de RF. ¿está dispuesto a tolerar la volatilidad extra de bonos con tanta duración para lograr algo más de rentabilidad o descorrelación?

Para terminar ¿se cree con la capacidad de prededir cuando van a tener lugar cierto tipo de fenómenos como bajadas de tipos de interés y/o tolerar las épocas previas que le pueden llevar a situaciones mucho más complicadas?

¿habría estado cómodo con la bajada que se ha producido los últimos 2 años y picos en el fondo que comenta o cree que se habría anticipado y habría previsto dicha situación saliéndose del mismo?

Lo de hacer cabalas con las bajadas de tipos de interes es dificil, ya que depende de los bancos centrales.

La situacion actual del adelantado que es USA es que su inflación subyacente va cayendo, pero su economia de momento es robusta o al menos eso parece. Con lo cual hasta que los datos economicos no sean muy claros y continuados la FED será prudente en bajadas de tipos… En los 70 cuando parecia que el movimiento inflacionario habia acabado hubo una segunda ola de inlacion incluso más fuerte que la primera.

En Europa opino que la economia es menos robusta, pero la inflacion subyacente todavia es muy alta.

China principal cliente de los alemanes está de capa caida y las consecuencias las tendremos que ver.

A lo que vamos, apostar a bonos de muy larga duracion por apostar el movimiento es una decision que implica alta volatilidad. Si por el contrario lo que quiere es cobrar un cupon anual y esperar a vencimiento independientemente de lo que pase por el camino deberia elegir vencimientos mucho más cortos, y por ahora más apetecibles en precio.

Una de las disyuntivas actuales, es si el movimiento en los bonos, vendrá por una subida en los tipos de largo plazo o una bajada de tipos en los de mucho menor plazo.

Se podria encontrar en la situación de subidas de precios en bonos de corto plazo y beneficiarse de ese movimiento, mientras los bonos de muy largo plazo no subir y simplemente cobrar el cupon. Esa situación supondria a una vuelta de la normalizacion de la actual curva de tipos ahora invertida.

Es decir puede dar temporalmente más rentabilidad un bono a 2, 3 o 5 años que uno a 10 o15.(via movimientos de tipos)

Cuando compensaría esos bonos a largo plazo, en mi caso cuando el cupon y solvencia sean tan altos que compense estar muchos años ahi dentro independientemente de lo que se pague en vencimientos más cortos.

Efectivamente, tiene razón en la imprevisibilitad del futuro, pero la probabilidad de estimar ahora una aproximación de la evolución futura de los tipos parece mayor que hacerlo con la evolución de los índices bursátiles. Además, el rendimiento de la renta fija comienza a ser relativamente alto y puede amarrarse llevando los bonos a vencimiento aunque no sea el caso de los partícipes de fondos de inversión.

En cualquier clase, que un inversor particular se aferre a llevar un bono a 20 o 30 años hasta su vencimiento es excesivo. Ahí habría que confiar en un cupón alto y así si los tipos bajan el precio del bono sube.

Fondos de RF que se benefician de las subidas de la RV…los de B&H… aunque como la RF se pasó de frenada todavia le queda unos cuantos puntos para llegar a máximos historicos… De ahi que la rentabilidad a más años sea más baja.

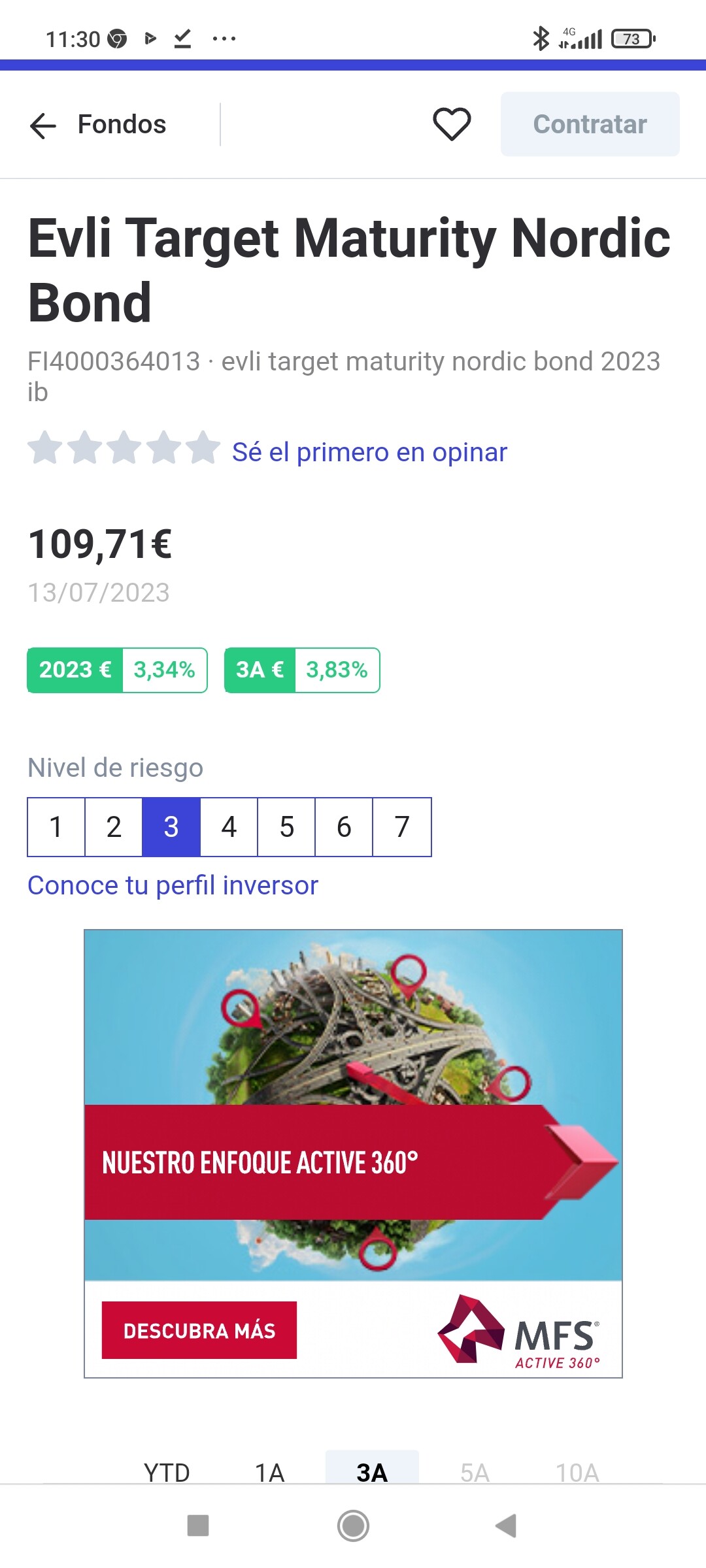

Nuestro Evli 2023 le quedan 5 meses y va camino de darmos ese 3% anualizado con tipos cero. Lastima que sus hermanos de la casa no a vencimiento lo hayan hecho mucho peor…

¿Pero es no es porque han sufrido toda la subida de tipos? Ahora las rentabilidades ya sin atractivas y no parece que se anuncien más de un par de subidas más.

Aunque noticias hay para todos los gustos:

Sin embargo, una diferencia entre renta fija y renta variable es que la primera puede comprarse cuando ya se conocen las noticias mientras que la segunda debe compararse con rumores.

A ver, para explicar a mis mayores y en beneficio de mi herencia, el fondo de Bestinver de Deuda Corporativa dicen que ahora mismo tiene una TIR de casi el 9% anualizada si se mantiene por lo menos 3 años y aqui empiezan mis dudas:

¿Es por los tipos altos? ¿Y si siguen subiendo? ¿Y si bajan?

¿El pago de cupón se refiere a que si se mantiene la inversion 3 años cobras el 9% anualizado bajen o suban los bonos de valor?

¿Te puede ocurrir que inviertas 100 con el VL de los bonos a un precio en un momento dado y que al cabo de los tres años cobres el 9% de rentabilidad anualizada pero que reembolses 60 porque el VL de los bonos ha bajado?

¿Qué sería mejor, invertir ahora o esperar a enero o febrero y ver si se va aclarando las subidas/bajadas de tipos?

La RV es mas facil, yo compré el Cobas Internacional a un precio y en cada momento se cuanto gano o pierdo.