Pues sí, la cartera actual sí que parece que cumple.

Lo que pasa es que yo hablo desde el punto de vista del gato escaldado. Ya hace 5-6 años que cogí un Fondo similar de Morgan&Stanley y cuando empezaron a vencer, empezaron a entrar bonos que tenían vencimiento a más de 20 años incluso. Fue espectacular. Y me tuve que quedar con el cabreo y con el fondo que, al llegar al vencimiento, podía traspasarlo a otro de M&S similar o recuperarlo con un valor liquidativo de -6% respecto al lanzamiento.

Así que o especifican muy clarito que sólo compran bonos que vencen en determinado periodo y que al vencimiento, lo invierten en el muy corto/liquidez, o no repito.

No le deis vueltas, casi todos los fondos a vencimiento que no sean cerrados van con riesgo de accidente por el camino. Un fondo abierto está con riesgos imposibles de controlar por el participe.

El precio de la liquidez diaria.

Es igual que los fondos de private equity que invierten en empresas que, posiblemente tengan mejor retorno, pero uno tiene que estar 5-7 años con la pasta inmovilizada.

Misma situación en los Balues cuando entran en empresas poco líquidas o con poca capitalización.

La prima de riesgo por la liquidez siempre se paga.

Solamente por el DFI, o se está atento a los lanzamientos de los fondos o se pasa el periodo de contratación. Hay alguno que dan bastantes meses para hacer la cartera y estan abiertos y una vez pasado ese tiempo se cierran.

Un fondo a vencimiento cerrado, no es cuando uno quiere sino cuando lo saca la gestora.

hoy precisamente en el sabadell me han ofrecido este de FR001400CJ01 tambien a vto.2028 este tambien tiene muy poco HY y con unas supuestas rentabilidades del 3’80% eso si me dicen que se cierra el jueves no se si es interesante lo que si que es rapido

Un 3,80% a 5 años, si fuera garantizado con ventanas de salida… pero me temo que no. Creo que vamos a tener depositos con esa rentabilidad o mayor y a menos plazo.Curioso que el ahorrador consiga más interes que el inversor, con los riesgos y costes añadidos que este soporta.

De hecho hay depositos en el mercado, con garantía del FGD, con mayor rentabilidad que bonos IG.

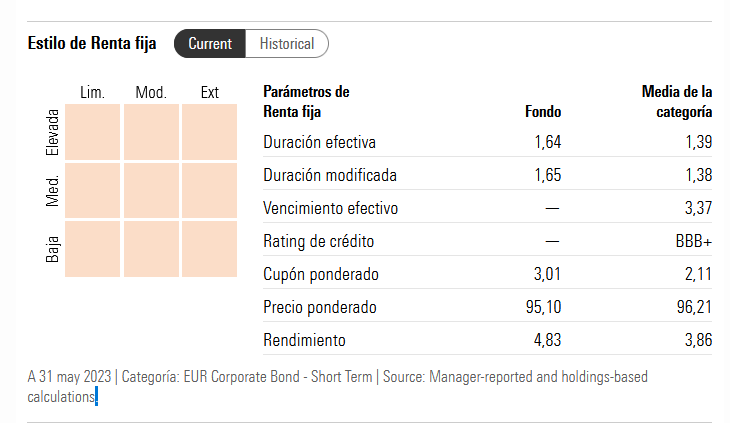

Por si os puede servir esta mañana he estado reunido con Evli, no tienen intención de lanzar un nuevo fondo a vencimiento, por lo menos a día de hoy, no encuentran suficiente papel a TIRes atractivas. Van a derivar el vencimiento del target 2023 al short duration que a día de hoy tiene una YTM/YTW del 5,15% y una duración de 1,75. Tienen bastante peso en bancos y aerolinias.

Que no encuentran papel? Tienen en el short emisiones por encima del 5%, con empresas que tienen que refinanciar… Vamos que no les deberá interesar.

A mi el short y el nordic me defraudaron el año pasado… Y más viendo la diferencia con los maturity.

El mundo fondos cada vez menos potable.

Renta 4 saca uno a vencimiento feb 2026 con objetivo 3%…la idea es buena pero le falta bastante TIR, y es que los precios en IG salvo financieros son poco atractivos respecto incluso a depositos a 24 y 36 meses.

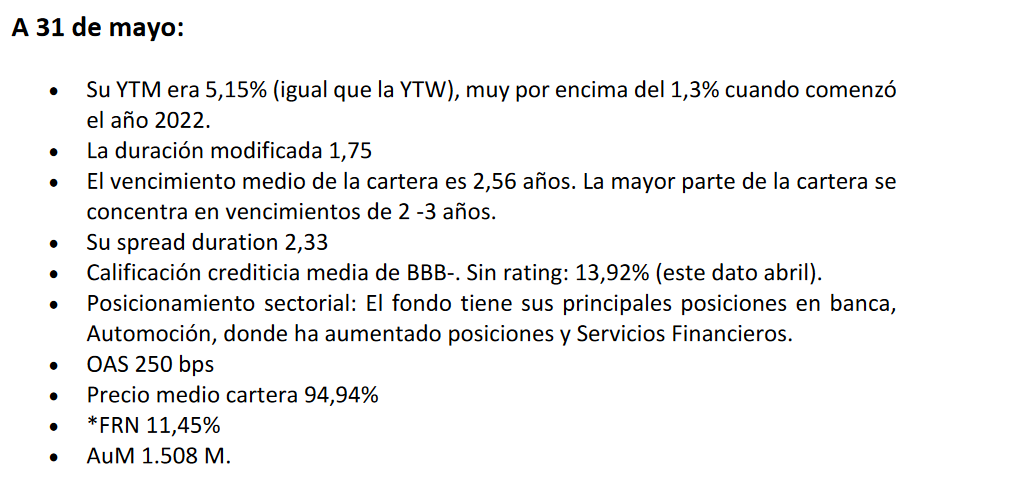

A mi la respuesta que me dieron me sorprendió la verdad… tampoco me lo descartaron por completo, hicieron bastante hincapié en el Short Corpotate Bond (adjunto actualización del fondo).

Yo con fondos estoy el la parte corta de la curva, monetarios, HY ultra corto plazo principalmente.

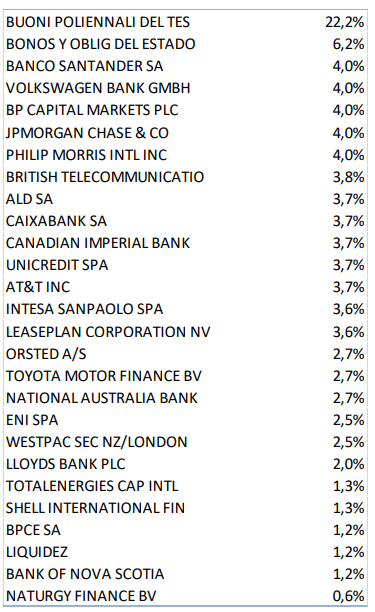

Crédito a vencimiento a día de hoy el de Carmignac 25 con vencimiento en octubre del 2025, teniendo en cuenta el VL actual tiene un upside del 11,48% ±

Pues sí. Poco incentivo es un 2,96%, que es el objetivo del fondo, cuando el Bono Alemán a 1 año está al 3,4%. Siendo que más de la quinta parte de la cartera son Bonos Italianos.

¿ Es correcto suponer que si se compra ahora y se mantiene 2.5 años ( sin que quiebren muchas empresas) podemos esperar una rentabilidad anualizada de

5.15 % (YTM) - 0.55% ( comision )= +4.6% ?

Me surgen dudas si la YTM publicada es BRUTA a vencimiento , o anualizada a vencimiento ( analoga a la TIR).

Yo sigo sin entender la renta fija fuera de un soporte psicologico de menos volatilidad.

Lo que me gustaria es poder vivir de sacar un 3.5% de la renta variable (MSCI world), para que quiero renta fija? me da igual la volatilidad si puedo seguir sacando ese 3.5% y me da para vivir.

Aunque yo no soy experto como otros usuarios de +D, intentar predecir la rentabilidad de un fondo de renta fija es muy difícil porque entran y salen productos en su cartera, depende de los tipos de referencia, está influida por la sucesivas subidas y bajadas de tipos… Si hay desfases entre la evolución de los grandes bancos centrales, el BCE, la Fed, el Bco. de Inglaterra…, es difícil predecir como influirán.

¿Que podemos asumir? Que quedan pocas subidas y los precios pueden bajar un poco mientras que los cupones de las nuevas emisiones deben subir un poco. Una vez ahí, ¿cómo estimamos cunándo empezará la bajada de tipos, hasta cuánto llegará y su velocidad? Es más, ¿cómo va a influir la gran cantidad de deuda pública existente? ¿creará miedos?.

También tengamos en cuenta que la duración

de un bono no es el plazo que le queda hasta el vencimiento, sino un concepto técnico definido como la media del vencimiento de todos los flujos de caja de ese bono. Es decir, expresa en años cuánto tiempo tardarán los flujos de caja de ese bono en ser pagados.

Esa es la explicación clásica. Pero hay inversores o ahorradores que no soportan las pérdidas y, en mi caso, la renta fija, además de ‘aplanar’ la volatilidad, no sé si eso es el riesgo y recomiendo la lectura de El vaso medio lleno, el vaso medio vacío. Algunas reflexiones sobre el riesgo(I) por @Agenjordi, me sirve para tener capital del que pueda disponer sin soportar grandes pérdidas en un bache de la bolsa. Si los tipos son crecientes o nulos convienen los plazos cortos o la liquidez; si son altos y decrecientes, los más largos.

Bueno pues Carmignac tiene un 2025…y no digo que el fondo no vaya a ganar dinero dado el caso… Pero uno revisa la cartera y tiene vencimientos muy superiores a ese 2025 por ejemplo