Es que poder sacar ese 3,5% también depende de la volatilidad.

De poco le sirve si el mercado termina dando los próximos 40 años una rentabilidad del 15% anual, si los primeros 20 años resulta que está con una pérdida acumulada del 50% y va sacando un 3,5% todos los años.

Ya sé que el caso que he puesto es muy extremo, pero eso de que nos da igual la volatilidad, especialmente en fase de retiradas de capital, no es así. y le puede terminar complicando las cosas si se dan ciertos escenarios.

No digo que necesite complicarse con renta fija si no la entiende o se siente cómodo con ella, pero cuidado que la fase de retiradas de capital es más delicada en ciertos aspectos que la fase de acumulación.

Suponga que en 2 o 3 años va a tener que hacer NECESARIAMENTE un pago (compra de casa, coche, master, etc ) y quiere que ese dinero no sufra una caida bursatil del -10% o mas ( que estadisticamente ocurre cada 2 años).

En ese caso un fondo de RF a VENCIMIENTO ( y cerrado parcialmente ) en la actualidad le proporciona una rentabilidad anualizada del +3%.

Edito: Evitaria la perdida por inflacion del 2% ( objetivo actual de los gobiernos) y de una probable caida de la RV.

Eso no lo puede evitar con la renta fija que comenta. Si hubiera una inflación del 10% anualizado, la pérdida con ese 3% que comenta, sería notable, respecto a inflación.

Al final es el problema que se han encontrado algunos con su parte de renta fija. Que el escenario de subida de tipos debida a inflación, probablemente no lo estaban considerando lo suficiente, cuando aceptaban tener bonos de cierta duración a unos tipos muy bajos.

A veces parece que para alabar las virtudes de algo hay que negar ciertas posibilidades, que en cambio, las tenemos que tener presentes si luego no queremos tener la sensación que esa cartera no sirve.

Venga voy a contar una que encima me trajo algun problemilla interno.

Tuvimos en la entidad X unas campañas de varios fondos garantizados

La verdad que no daban gran cosa a vencimiento, incluso alguno era la tipica cesta de acciones, que tenian que hacer el pino puente para cobrar algo.

Vamos cosas infumables que hacen colocar a la red.

Sin embargo habia un par de cuestiones que podian salir bien por el camino… Obviamente el grueso del fondo invertia en RF de estados y en ese momento los tipos eran bastante altos y además cada año habia una fecha para salirse sin comisión de reembolso.

Pues resulta que pasados un par de años o incluso tres… Los tipos bajan abruptamente y el valor liquidativo de esos timofondos empieza a subir como la espuma.

Uno que se preocupa por los intereses de la clientela, llegada, esa ventana de liquidez manda ordenes de reembolso de más de una docena de clientes… Las plusvalias, para unos clientes ultraconservadores , en algun caso fueron más del 20%.

Bueno, la llamada de una persona de la gestora no se hizo esperar y no fue muy agradable… Aunque por eso siempre hay que tener un plan B para estos que viven de los fondos… y finalmentese tranquilizó dicha situación ( reinversion) .

A lo que vamos… Que parte de la industria no les guste un determinado segmento o modo de inversion, simplemente es porque no tienen el producto o les interesa otro tipo de operativa.

Un fondo cerrado, con un buen tipo, con emisores solventes, ventanas de salida y comisiones coherentes Son garantía de exito si o si.

Ya que ustedes están buscando fondos cerrados a vencimiento, os mando info sobre uno que puede les resulte interesante.

Desde Tikehau Capital nos gustaría recordar que el periodo de comercialización del fondo Tikehau 2025 finaliza el 30 de junio (*). A partir de entonces, se cerrará definitivamente y se cobrará una comisión de entrada y de salida del 3% que será absorbida directamente por el fondo de cara a amortiguar el potencial impacto sobre los inversores que mantengan su posición hasta el vencimiento del fondo.

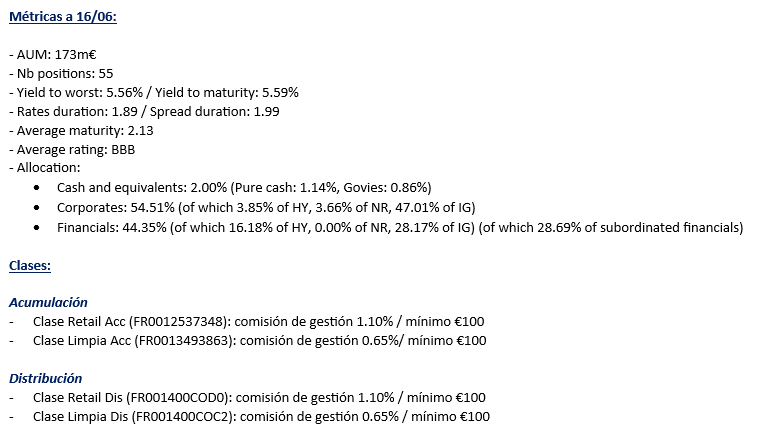

Recordatorio del Fondo:

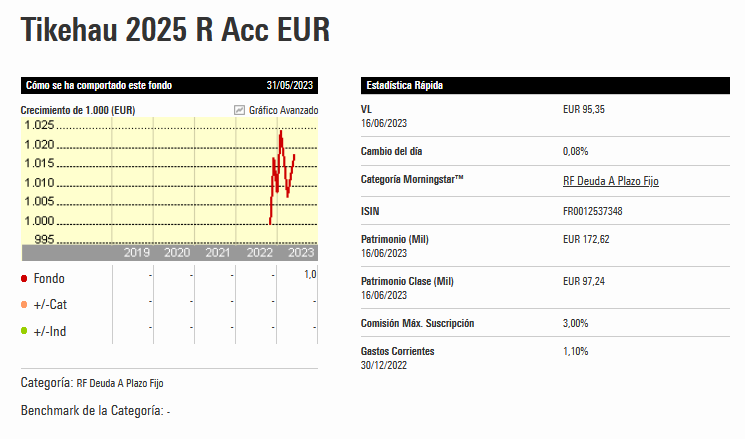

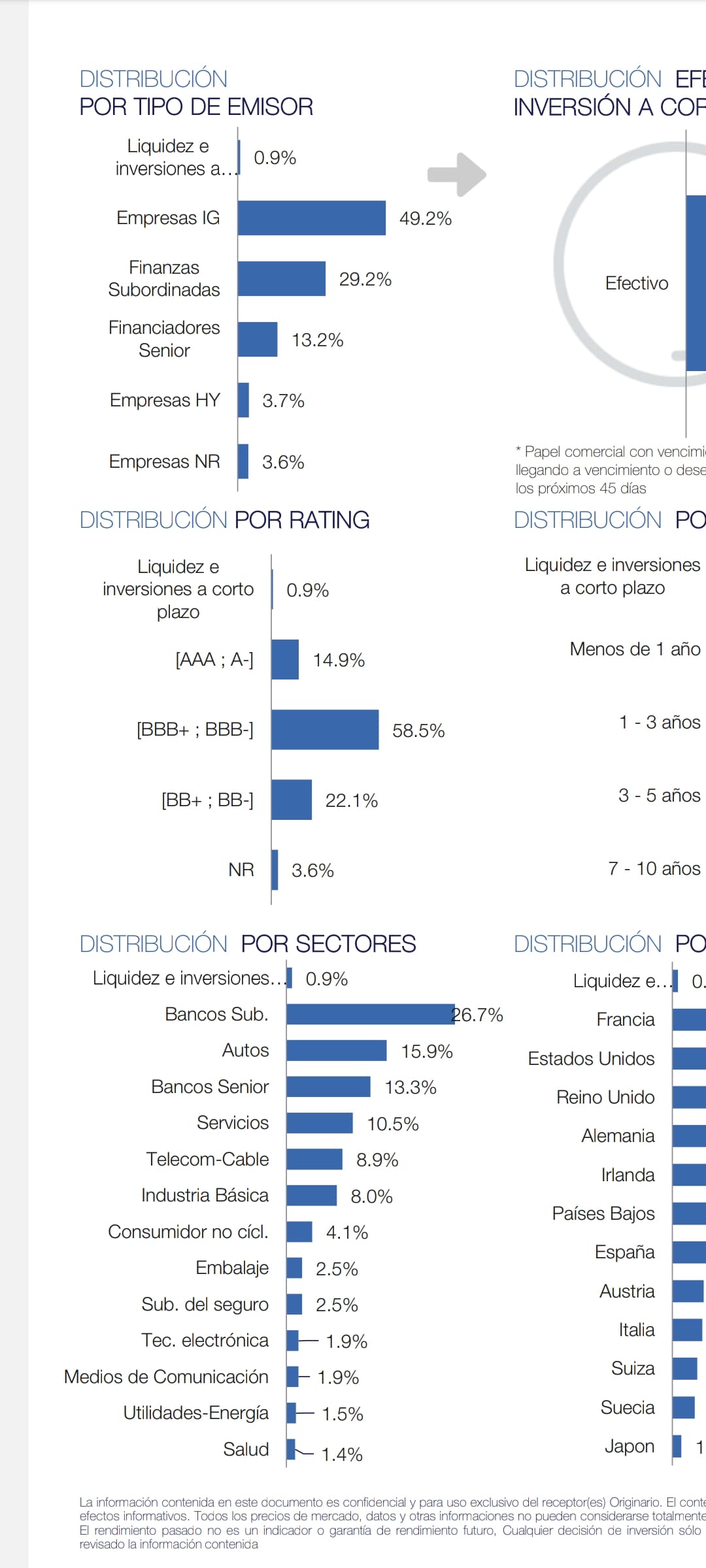

T25 es un fondo a vencimiento diciembre de 2025 con un enfoque buy&hold. La estrategia invierte en una cartera de bonos corporativos y financieros c.75% investment grade a 16/06 (50% mínimo por prospecto), complementada con bonos high yield bullet y subordinadas financieras, con la idea de invertir y mantener a vencimiento. La YTM del fondo a 16/06 era de 5.59% y su rating medio BBB.

Respecto al Fondo comentado por baddy, dado que la version retail de acumulacion tiene una comision del -1.1%, en caso de mantenerlo a vencimiento ( diciembre 2025), si no quiebran muchas de sus empresas, es esperable una rentabilidad anualizada del 5.59 ( YTM) - 1.1( comision ) = +4.49%

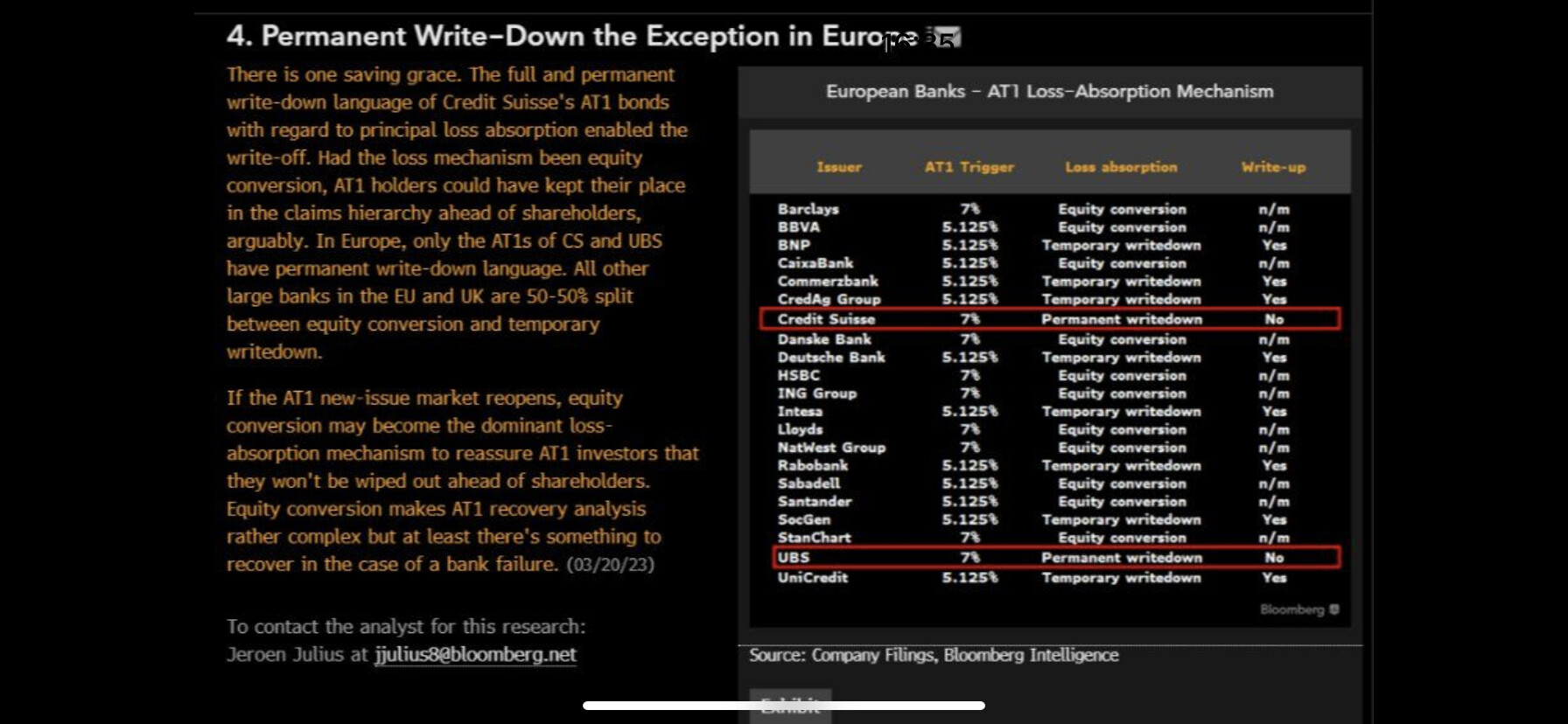

Ese 5 y pico con los precios actuales tenia que tener algo de picante… Subordinados bancarios el 29% de la cartera, por Ironia se puede contratar la versión limpia…no apto para conservadores ( teniendo en cuenta que en resoluciones de bancos no se respeta el bono subordinado como hemos comprobado en los casos del Popu y CS)

En el caso del Banco Popular los bonos AT1 cumplieron la función para la que diseñaron tal y como se recogía en el folleto. El resto es opinión y ruido.

En el caso de CS, aún no tratándose del mismo tipo de resolución, los tribunales decidirán si la decisión de llevar a 0% los AT1 sin haber llevado a 0 todo el equity fue conforme a la ley o dará lugar a indemnizaciones.

No hace falta enturbiar la realidad con opiniones inexactas para demostrar que cualquier bono bancario y en el caso deuda subordinada y AT1 no son adecuados para perfiles conservadores pero de ahí a considerar que todos los folletos de todos las emisiones bancarias son iguales a las de CS hay un mundo.

No voy a entrar a discutir con usted por enesima vez sobre esta cuestion , yo tengo mi opinion al respecto, llegado el caso opino que se los llevaran por delante si hace falta. Que usted cree que no pues me parece muy bien…

Por cierto la justicia?.. Ahi tengo yo mis subordinados del popu todavia. Con la justica ironic mode.

Está claro que en un hilo de renta fija van a convivir muchos perfiles de inversores.

Ya sólo nos falta a Horward Marks con alguno de sus fondos dedicado a comprar bonos de empresas en proceso de quiebra. Aunque bueno llegó a tener cierta fama algún fondo de la gestora H2O que también tenía fondos de renta fija de más riesgo (y más rentabilidad cuando el viento era favorable) que la renta variable.

Sobre lo del regulador, pues forma parte del ecosistema inversor. Vamos que toca valorarlo como otro riesgo más. Ya que uno le de más o menos importancia dependerá de su escala de prioridades.

Eso sí, suele ser el culpable propiciatorio cuando uno no ha calibrado del todo bien, ciertas implicaciones.

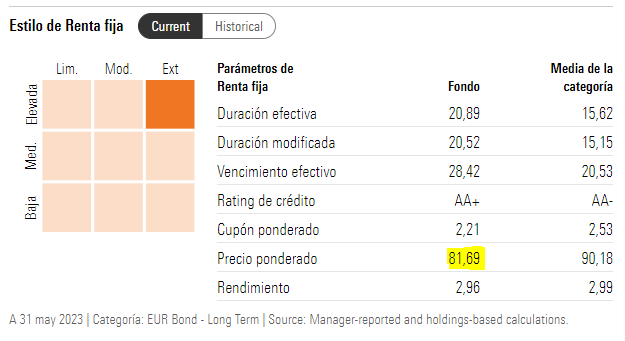

Buenos días, haciendo honor al nombre del hilo, y reflejando mi desconocimiento en RF, querría preguntarles si el valor en amarillo representa la cotización actual de los bonos en cartera. Es decir, en este caso estarían cotizando con descuento del 100-81,69=18,31% desde que se emitieron?

Disculpen de antemano si lo que acabo de preguntar es una tontería

Este comentario es cuando menos obsceno e impropio de personas que tratan de debatir y no de ganar ninguna batalla, además proyecta sobre las personas participes de Azagala un velo de proteccionismo infantil sobre el que no ha lugar.

Debata sí es su interés y no levante sombras de dudas, aunque entiendo que solo levanta sombras de dudas aquel que esta envuelto en ellas.

Es la primera vez que me expreso en estos términos , de la misma manera que es la primera vez que leo una descalificación sin sentido.