De hecho, las agencias de calificación no sólo valoran la documentación contable, sino el entorno macroeconómico y las perspectivas económicas. Además, utilizan modelos para evaluar los riesgos de las entidades bajo distintos escenarios de estrés con base en los riesgos potenciales. Por lo tanto, cuando califican a un emisor como “B” no sólo tienen en cuenta la existencia de una situación de estrés presente sino la posibilidad de que se produzca una situación de estrés futura.

4 Me gusta

![]()

Sin entrar a valorar ningún fondo/cartera/bono estoy deacuerdo con usted que “inversor conservador” y HY no mezclan bien.

No porque no se trate de un buen tipo de activo sino porque no encaja bien por la volatilidad que tiene asociada.

Cada tipo de activo debe tener su perfil adecuado de inversor y precisamente en crédito esto es clave.

Ahora entiendo el fondo de su respuesta, gracias.

Un afectuoso saludo

16 Me gusta

Dado que usted tiene experiencia previa en obligaciones de AUDASA,

¿ que le parecen las actuales 2023 Obligaciones de AUDASA a 7 años con una rentabilidad financiero fiscal minima del 5.6%?

¿ hay otras analogas a menor plazo ?

¿ Cual es el coste de compra , mantenimiento y venta, etc al comprarlas en una entidad comercializadora ?

¿ Puede explicarme que es exactamente una rentabilidad FINANCIERO FISCAL minima de 5.6% anualizada durante 7 años ?

¿ Cual es el componente financiero y cual el fiscal ?

¿ Para obtener dicha rentabilidad , es necesario no reclamar el pago de intereses que se hace cada 15 de diciembre ?

¿ Se puede retirar el dinero antes de 7 años, y con que penalizaciones ?

¿En caso de bajada de tipos de interes generales en el futuro, se podrian vender a mejor precio en el mercado secundario a traves de una entidad comercializadora ?

¿ Cual es la probabilidad de impago de intereses y principal ?

¿ Cuales son los motivos legales establecidos en folleto por los que no se pagarian intereses ?

¿ El avalista del emisor, es financieramente robusto a 7 años vista ?

¿ Dispone de valoraciones objetivas ( no del emisor ) sobre dichas obligaciones ?

2 Me gusta

Jeje no es para mi… Pero ese cuestionario es de pago!!!

6 Me gusta

Claramente me sobrevalora usted amigo @rinimi al plantearme este tercer grado.

Lo que puedo decirle es que efectivamente en su dia tuve obligaciones de AUDASA que lleve a vencimiento y quedé satisfecho de la reantabilidad financiero fiscal obtenida, pero ahora mismo si le soy sincero no me embarcaria en esa travesia, fundamentalmente por la incertidumbre que me generan las dudas que parecen existir en la UE respecto a la legalidad del plazo de concesion de la autopista.

En ese contexto prefiero opciones mas conservadoras, vivir sin sobresaltos para mí hoy es un plus.

Le añadire que precisamente soy gallego y aqui existe una corriente creciente que reclama la gratuidad de la autopista de AUDASA al considerarse sobradamente amortizada (poniendo como paralelismo lo ocurrido en otras CCAA) y tal y como está ahora mismo la politica en nuestro país, sabe Dios lo que mañana decidirán nuestros politicos si crece esa presión popular.

En resumen que creo que hubo mejores momentos para este tipo de obligaciones aunque ciertamente la rentabilidad prometida sea atractiva (pero no carente de riesgos).

8 Me gusta

Estimado @Cortarcupon ,

Si lo desea puede opinar sobre las obligaciones de AUDASA.

Sus conocimientos y opiniones son bien venidos y bien valorados.

4 Me gusta

Significa que invertir en las emisiones de AUDASA con beneficio fiscal es equivalente a invertir en otro producto sin beneficio fiscal con una TIR de 5,6%.

Le recomiendo leerse el folleto.

4 Me gusta

Solo decirle que en las carteras que gestiono no está esta emisión y ni de momento perspectivas de ello.

Saludos.

3 Me gusta

Saludos cordiales.

En agosto del año pasado adquirí estás dos fondos que son uno monetario y otro de renta fija a corto plazo: Groupama Trésorerie IC 1 ISIN FR0000989626 y Groupama Ultra Short Term Bond N ISIN FR0013346079 (Mejor forma de estar en liquidez? - nº 3 por Buso).

¿Creen Vds. que ya es el momento de traspasar los monetarios a la la renta fija?

Hay infinidad de fondos de renta fija. Una pequeña selección son estos cinco:

- Muzinich Europeyield Fund Hedged Euro Accumulation H Units ISIN IE00B96G6Y08

- Evli Short Corporate Bond B ISIN FI0008800511

- Evli Corporate Bond B ISIN FI0008801097

- Invesco Funds - Invesco Euro Corporate Bond Fund A Accumulation EUR ISIN LU0243957825

- Robeco Euro Credit Bonds D € ISIN LU0213453771

¿Se les ocurre algo que comentar sobre esta estrategia de cambio y estos fondos?

4 Me gusta

En efecto hay INFINIDAD de fondos de RF.

Diferentes riesgos, diferentes rentabilidades.

Algunos picantes, como el que comenta hoy en Rankia, Enrique Roca: RF High Yield FLOTANTES

3 Me gusta

Pero para invertir en bonos de alto rendimiento debemos esperar a precios bajos. En otro caso, prefiero la renta variable.

En general, no soy entusiasta de los fondos de renta fija. Solo los compro en condiciones favorables: cupones altos y previsión de bajadas de tipos. Y no me gusta que la calificación de su cartera este por debajo de BBB.

Por cierto, ¿post privado de Enrique Roca?

2 Me gusta

Yo seria feliz con un nuevo Evli vencimiento 2027…xq se iria a una TIR del 6% o incluso más . Pero los jodios no parece que lo vayan a sacar. Veremus.

9 Me gusta

Si encuentra algo parecido avísenos que algunos como yo, o al menos yo, somos muy despistados.

5 Me gusta

Digo yo que, a fin de año, cuando vaya a vencer el 2023, igual saquen uno similar, para que nos reenganchemos. ![]()

Entiendo que la mayoría de las empresas que han formado parte de la cartera, necesitarán renovar sus bonos.

5 Me gusta

Buenas tardes,

He estado buscando información pero no lo encuentro. Para comprar unas letras del Tesoro se que el dinero tiene que estar dos días antes en el Banco de España, pero me ha entrado la duda si es dos días antes de la subasta o de la fecha límite de presentación de peticiones. Si me pueden ayudar lo agradezco.

Saludos.

2 Me gusta

Aprovecho que estoy en el ordenador y ayudo a completar el cuestionario. Que con móvil me aturullo: ![]()

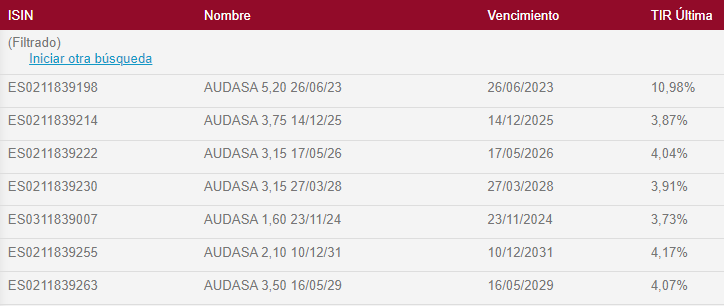

Las hay prácticamente con vencimiento a cada año. Aquí tiene las vigentes (es posible que alguna falte)

Por la propaganda que he recibido, si se adquieren en las entidades colocadoras (R4, Aurigabonos y los principales bancos) no hay coste de compra. Tampoco en la amortización. El mantenimiento y la negociación en el mercado secundario tiene las mismas comisiones que cualquier otro bono nacional.

Aquí hay dos ventajas. Por un lado, cuando pagan el cupón, la retención es muy pequeña, por lo que la parte del cupón que no tributa, si lo reinvirtiéramos, nos generaría beneficios financieros. Por otro lado, a la hora del IRPF, tiene una desgravación del 24% creo (hablo de memoria), por lo que tenemos un beneficio fiscal y además financiero, porque ese dinero desgravado también lo podríamos reinvertir. Así, supongo que se acabará llegando al 5,6% de rentabilidad.

Que yo sepa, no hay opción de no cobrar los intereses del cupón.

Es como cualquier otro bono. Se puede vender en el mercado secundario cuando se quiera y se paga la comisión de C/V. No hay penalización

Respecto a las últimas preguntas, imposible saber en el futuro el comportamiento de la empresa y de sus bonos. Yo, al final he decidido no adquirir, por las incertidumbres que se han comentado en este foro. Máxime teniendo ya algo de las emisiones de Audasa que vencen en 2025 y 2026.

Sobre las valoraciones objetivas (no del emisor), sólo he mirado el folleto simplificado, pero me parece que en el folleto completo suelen venir en todas las emisiones que se presentan en la CNMV, unas cuentas auditadas por una entidad externa.

3 Me gusta

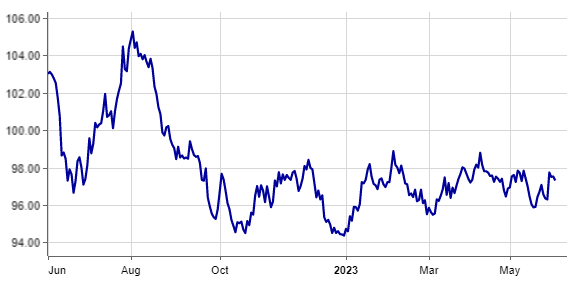

Yo creo que, y esta es mi muy particular opinión, para el que invierta en renta fija, ya hace meses que es buen momento. Desde el otoño del año pasado que, las emisiones a medio/largo plazo (4-8 años) no han ido bajando, sino que se han movido a ritmo de noticias y movimientos de bancos centrales.

Aquí un ejemplo de un bono de VW, pero casi todos los que tengo en cartera tienen comportamiento similar. De hecho, prácticamente todos los que he ido adquiriendo desde el año pasado están más caros que cuando los compré

Por un lado, podemos pensar que las emisiones a corto plazo dan prácticamente el mismo interés y medio punto no merece el riesgo.

Pero por otro lado, intentar optimizar la entrada en estos bonos no me parece que vaya a compensar el rendimiento que se pierda de los meses de espera y, sobre todo que, no sabemos si en el plazo de un año, las políticas monetarias puedan haber cambiado y no encontremos en el mercado emisiones de IG a los rendimientos actuales.

Yo, personalmente, desde hace un año, no he hecho otra cosa que comprar este tipo de bonos (4-8 años) porque, para mí, son pájaro en mano.

Lo dicho. Esto es mi opción meramente personal.

6 Me gusta

Saludos cordiales, @Mfc1973.

Aunque debemos ser cuidadosos con el sesgo de comfiación, opino como Vd. No sabría decir desde cuándo es buen momento y mucho menos haberlo detectado desde entonces, pero ahora ya me lo parece a mí también. Gracias.

3 Me gusta

Yo más que ponerlos en la misma categoría, diferenciaría entre distintos tipos de renta fija como si fueran cosas distintas.

Poco tienen que ver los bonos gubernamentales de calidad alta con el high yield y tampoco es igual un fondo con bonos entre 1-3 años que uno con bonos a más de 10 años.

El problema es que con frecuencia se termina captando un inversor que busca renta fija con pocos sustos, ya sea porque no los tolera o ya sea porque no los quiere en esa parte de su cartera. Y en estos casos ni el high yield ni las duraciones muy largas lo cumplen.

Mientras el entorno acompaña es fácil hacerle creer que la mayor rentabilidad es fruto de la habilidad, pero cuando se complican para ese tipo de riesgo específico, termina saliendo con un buen susto encima.

14 Me gusta

Por cierto, el fondo Robeco Euro Credit Bonds D € ISIN LU0213453771 tiene comisiones de custodia en Renta 4.

3 Me gusta