Es riesgo medio, no bajo

2 Me gusta

Respecto al riesgo, bajo o medio.

Entiendo que si el participe del fondo no vende antes de vencimiento, salvo quiebra importante de varios de los 66 bonos en cartera, una rentabilidad del +4.5% anualizada a tres años parece ajustada al riesgo.

Dado que los riesgos son relativos respecto a la rentabilidad ofrecida y calidad de los bonos incluida, y en comparacion con lo que otros fondos analogos ofrecen

¿ Existen otros fondos de RF a VENCIMIENTO con mejores rentabilidades y menores riesgos en caso de mantenerlos a vencimiento ?

1 me gusta

Un par de asuntos, el fondo tiene ya comisión del 5% de entrada, salvo unas fechas fijas cada trimestre. No de reembolso… Lo cual puede afectar a los participes que se queden ( en caso de gran volumen de reembolsos)

Varias emisiones del fondo son perpetuas(COCOS) no tienen vencimiento, tienen call en ese 2026, pero si no se ejecuta por parte del emisor, se puede quedar dentro con minusvalia en esa emision.

Saludos.

10 Me gusta

Es entendible que se incluya deuda subordinada de cierto tipo como LT2 en este tipo de fondos.

Pero incluir otros tipos como AT1 o Cocos no debería ser permitido por la CNMV en fondos catalogados como de RF con fecha objetivo o a vencimiento.

A este fondo no se le debería permitir llamarse “Target 26”.

8 Me gusta

Claro. Subordinada con vencimiento lo veo normal. Pero perpetua …

5 Me gusta

![]()

Ha tenido gracia lo de la CNMV. (con perdón)

Cuando pase algo raro o haya un susto con estas prácticas, entonces dirán que no se debería de haber hecho, pero hasta entonces… y si no pasa nada… y si pasa y no sale en los medios…

7 Me gusta

hay una emision de pagarés del banco sabadell a 12 meses al 3,20% aunque el nominal es de 100k con multiplos de1000€ al final son unos 3.455€ con los 99.545€ que te piden de minimo

por si se quiere comentar

6 Me gusta

Buenas si tuviera 100k para diversificar me iria a un par de años más y ganarle 100 puntos más ( Caixabank ya ha emitido por encima del 4,60%). Aunque creo que veremos TIR cerca del 5% a ese vencimiento. Para un año un depo, que los hay por encima del 3% limpios.

Saludos

7 Me gusta

Tendría el ISIN de la emisión, para ver que tipo de deuda es?

Gracias.

2 Me gusta

A 12 meses wizink paga el 3.30%.

2 Me gusta

Respecto a mejoria progresiva de las TIR comentado por @Cortarcupon

R4 informa de las TIR de sus fondos de RF.

No parece que sean a vencimiento, por lo que no hay nada asegurado.

Paula Sanpedro de R4 dice :

"Como ilustración, en los fondos de renta fija más a corto plazo que gestionamos en Renta 4, la TIR (rentabilidad) de la cartera se encuentra ahora en el 3,7%, en el caso del Renta Fija 6 meses, que invierte en deuda corporativa (100% grado de inversión), y en el 3,0%% en el Fondtesoro, que invierte en deuda pública, ambos con duraciones muy cortas por debajo de 6 meses, por lo que tampoco tienen riesgo de que se produzcan mayores subidas de tipos de interés de lo que ahora se espera, ya que podrían ir reinvirtiendo a dichos mayores tipos a medida que les van venciendo las inversiones.

Para inversores que no quieran ser tan conservadores, la TIR del Renta 4 Renta Fija es del 4,8%, con una duración por debajo del año, mientras que **la TIR de nuestro fondo de renta fija más flexible, el Renta 4 Valor Relativo alcanza el 6,1%, con una duración algo superior a los 2 años."

4 Me gusta

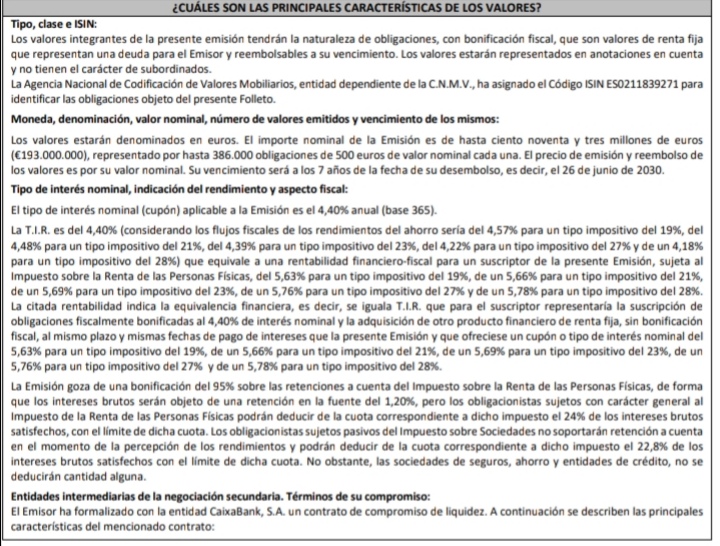

Parece que audasa saca nueva emisión para renovar el vencimiento de este año.

4,4% de cupón bonificado, con lo que realmente es más, y vencimiento a 2030. 7 años.

Está para echarle un vistazo, aunque ahora mismo no sé si vale la pena frente a otras opciones.

5 Me gusta

No creo que encontremos nada mejor ni el colocador tampoco.

Este producto nunca ha sufrido fuertes caídas en el precio, pero no sé si es porque el producto está en manos de minoristas. Habría que ver su calificación si la tuviera. Debe ser acorde al cupón.

5 Me gusta

En la crisis del euro hace una decada las autopistas se desplomaron, como todo lo que olia a sur de Europa, con caidas del 40%…

No digo que vaya a pasar, pero siempre hay que ponerse en lo peor y valorar si merece la pena esa prima que se cobra por el riesgo asumido.

Yo miro los deficits crecientes de determinados paises europeos y tiene pinta que algo pasará y no precisamente bueno… Eso si cuando? Pues eso es más dificil de saber…

Saludos

14 Me gusta

Esto ya se habló y no encontramos datos que lo respaldara.

Y esta fue la respuesta de @dantelriv:

4 Me gusta

Igual es menos volátil. Quizás por ser menos líquidas o por no cotizar en otros mercados.

Pero bajar, puede bajar bastante.

La emisión que sacaron hace un par de años, con vencimiento en 2031 cotiza ahora al 82% aprox. Que ya es una buena caída.

6 Me gusta

Saludos cordiales.

Esta a ese precio porque el cupón es del 2,1 % y el vto. lejano. Entonces ese es el precio que le corresponde para que su TIR sea acorde a los tipos actuales.

El precio que se ofrece cuando escribo esto es del 85,5 % y la TIR correspondiente del 4,1421 %.

Si embargo, miren esta noticia del 10/04/2023:

Itínere ha vuelto a recurrir a la financiación bancaria para afrontar el pago de bonos de uno de sus activos. Su filial Audasa, operadora de la autopista de peaje AP-9 entre Ferrol y Tui, en Galicia, ha firmado recientemente un contrato de préstamo bancario sindicado con varias entidades por un importe máximo de 193 millones de euros. Con ello, la sociedad podrá atender la amortización a su vencimiento de una emisión de obligaciones fiscalmente bonificadas, por idéntico importe, que se producirá el 26 de junio de 2023

3 Me gusta

Efectivamente. Esa es la financiación a la que hago referencia en el post anterior, sobre la nueva emisión anunciada por Audasa ES0211839271 que sustituye a la que vence el 26 de junio, de 193M.

Y que supongo que ya nos habrán empezado a llegar notificaciones de las entidades colocadoras.

3 Me gusta

Vamos a ver, todo el mercado de renta fija del sur de Europa despeñandose y las autopistas españolas no cayeron significativamente…cayeron a lo bestia como todo el mercado.

El bono español con TIR del 7% y unas autopistas sin rating…

Ese momento lo vivi muy intensamente y pasó lo que pasó…

No entro si es una buena inversión o no… Ahí cada uno que evalue y actue, pero no son unas cedulas hipotecarias precisamente ( por cierto que también cayeron bastante).

9 Me gusta

Efectivamente, esa emisión cotiza así de bajo porque su cupón es del 2.10%. Sin embargo, la ES0211839172 OS AUDASA- 6,000 vto. 31/05/2021 emitida el 31/05/2011 tenía ya un cupón del 6%. Por eso no llegó a bajar más del 94% según @dantelriv.

Si consulta

verá que no solo yo lo tengo un versión diferente. Debieron bajar las emisiones en circulación con cupones bajos aunque antes del 2000 pocas emisiones había con cupones bajos. En cualquier caso, esa es la primera que adquirí.

4 Me gusta