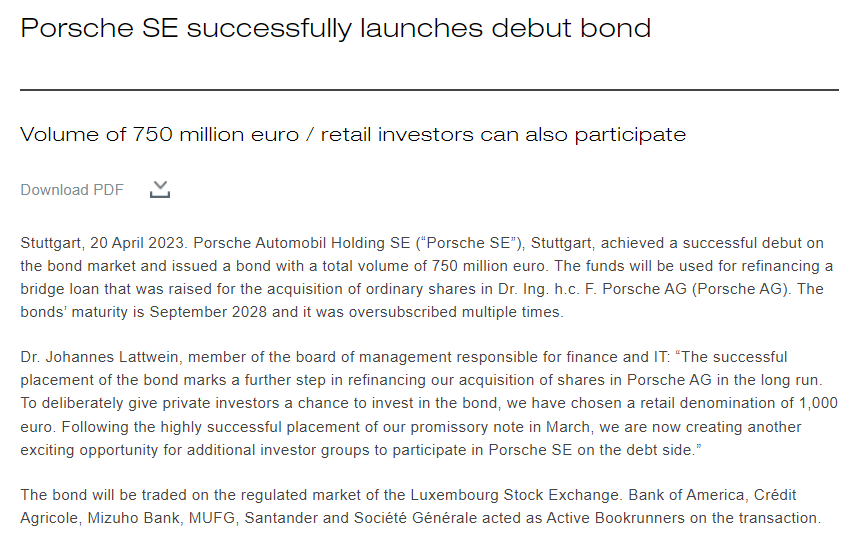

Cupón del 4,5%. Ahora mismo cotiza algo por encima de la par, con una TIR del 4,1% aprox. y vencimiento en 2028.

Disculpas. Edito para poner el ISIN: XS2615940215

Volkswagen también emitió a tipos similares, a las auto se le está pidiendo puntos extra.

La UE será capaz de cargarse también la industria auto europea? Otro riesgo a seguir.

Cierto. Aunque yo creo que es un poco a nivel generalizado en todos los sectores.

Yo que tengo bonos de VW y que pensaba ampliar, el mismo sector y el mismo país es un factor en contra. Pero bien es cierto que son empresas intensivas en mano de obra. VW tiene más de 600.000 trabajadores. Mucho tienen que tentarse la ropa para poner en peligros según que empresas.

Y lo que comentaba al principio. En otros sectores como el de Healthcare, Fresenius (no sé si ya la nombré alguna vez), empresa muy consolidada, tiene bonos con rendimientos similares o incluso superiores muy interesantes.

Fresenius va con mucha deuda, hizo bastantes adquisiciones y parece que va a tener que vender para no tener problemas. 27.000 millones de deuda es mucha tela.

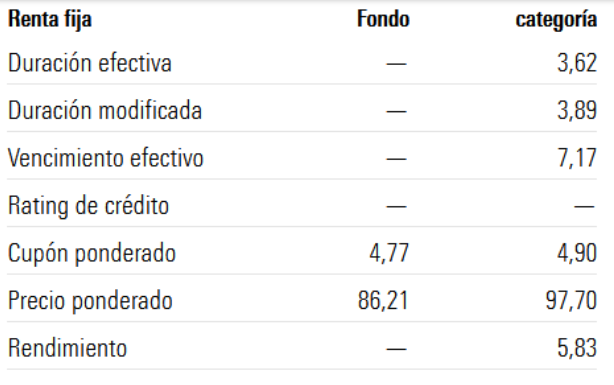

Los datos de morningstar valen para lo que valen. Un analisis más profundo precisa de datos actualizados con los movimientos del fondo.

De todas formas, en cuanto haya emisiones perpetuas se puede calcular yield a la call, con lo cual ya las rentabilidades a vencimiento son aproximadas.

Los fondos, salvo los que sean a vencimiento y prácticamente cerrados, es dificil de hacerle una foto fija… Salvo que lo informe el gestor.

Sí. Realmente tiene más deuda de lo deseable. 3,7 DFN/Ebitda acabó en 2022 creo.

Yo la verdad es que conozco la empresa a nivel profesional y veo la posición en el mercado que tiene en hemofiltración y bombas de infusión y, sobre todo, el asegurado por consumibles a lo largo de la vida de los dispositivos es muy considerable.

Me parece una empresa estable dentro del sector y con cintura, o bien vendiendo alguna división o con margen para recortar dividendos. No me genera mucha incertidumbre de caer en impago de la deuda.

En todo caso, es como todo. Yo, con un peso del 1,6% aprox. en mi cartera de RF directa me encuentro cómodo.

Vamos que, el que se rija por este criterio, no debería de invertir en USA y sí en España

Lo que no se entiende luego, es que los fundamentales y las valoraciones de las empresas (hablo también de la valoración fundamental en renta fija) cotizan en base a estimaciones futuras y, es posible, que dichas crisis estén descontadas en los precios.

Muy difícil combinar todos esos factores sin que te salga un modelo que tenga poco sentido.

R4 hace tiempo que no se corta un pelo a la hora de cobrarse comisiones extra cuando le interesa, al estilo de la banca tradicional mas rancia.

La lastima es que los inversores no les penalicemos lo suficiente estas prácticas y nos llevemos nuestro patrimonio a otras entidades con un poquito más de respeto por sus clientes.

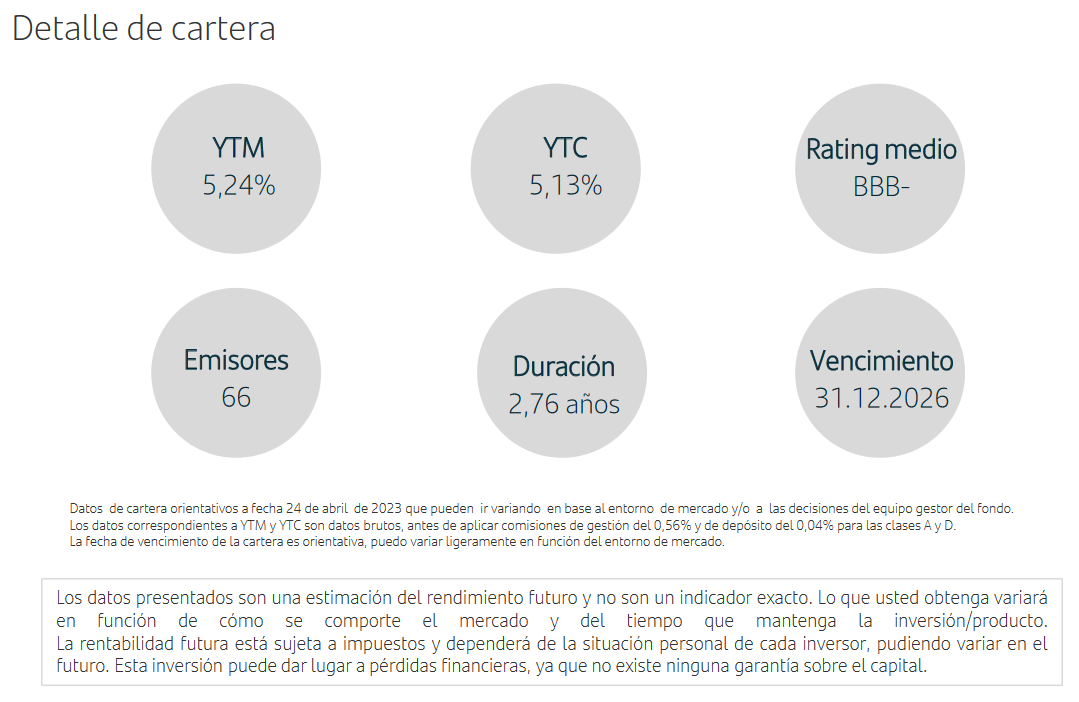

Santander PB ha sacado un fondo de inversion Target 26 ( ISIN ES0174981003) para mantener hasta 31-12-26 ( aunque se puede salir antes a riesgo del participe).

Dado que su YTC es de + 5.13% y GC de -0.6%, si se espera a vencimiento es muy probable esperar una rentabilidad anualizada de +4.53%.

Como su objetivo es mantener los bonos a vencimiento , salvo quiebra brutal de muchos bonos, parece una oferta de rentabilidad adecuada para bajo riesgo.

Caracteristicas:

BBB- no es bajo riesgo en caso de recesion, porque lo normal es que alguno pierda el grado de Investment Grade. Habria que ver los emisores para dar una opinion más precisa. Y es que cada vez huyo más de los fondos…

Habrá que estudiarlo si es buena opcion… Gracias por la info.

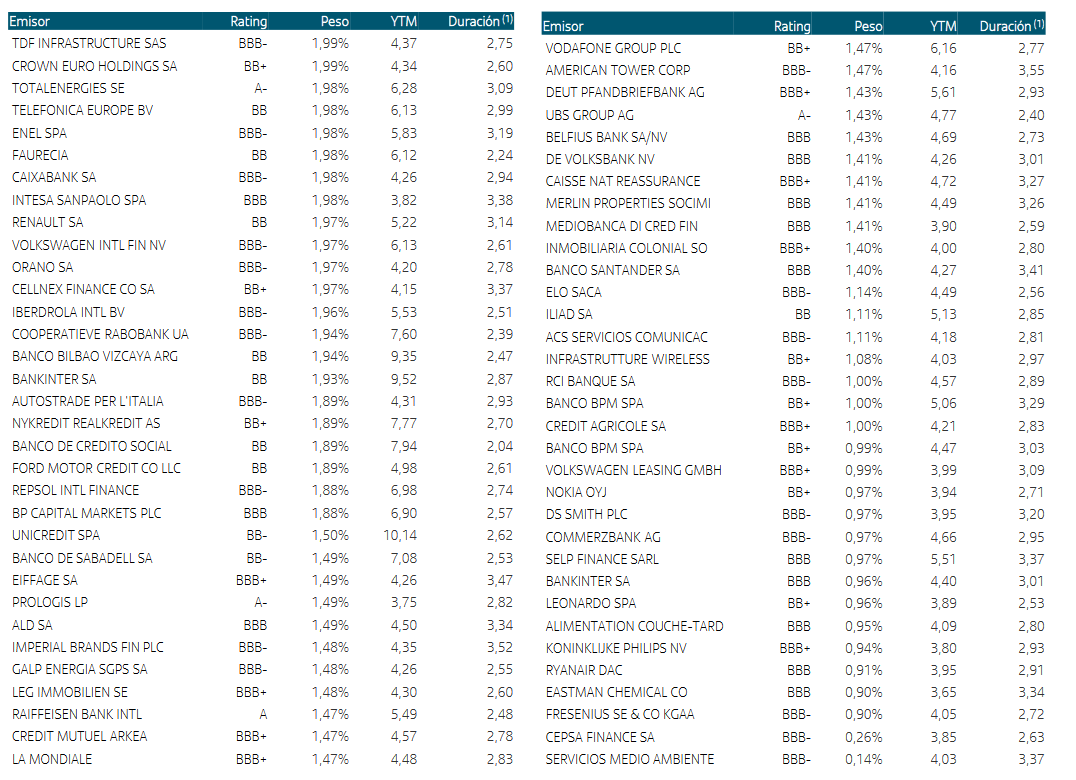

Este es el contenido del SANTANDER PB TARGET 2026 con un YTM medio de + 5.24% a 2.76 años ( sin comisiones). Hay bastantes bonos con YTM de mas de 5%:

¡¡ Incluso uno de BBVA al +9.35 % ¡¡

Son subordinados, no es mala opcion si tenemos buena correccion extra. La idea no es mala, empresas solventes en su lado subordinado… Problema? El timing… Si es un fondo abierto y hay reembolsos se estropea el panorama.

No es lo mismo la inversion con mercado expansivo que con recesivo. Habrá que seguirlo.