Algun que otro riesgo si parece que puede haber…

8 Me gusta

@Cortarcupon, perdone que me haya costado entenderle hasta hoy. Seguro que hace diez años cayeron con fuerza las emisiones con un cupón bajo. Esta a la que me refiero debió aguantar porque el cupón ya era muy alto.

Como fue la primera que adquirí mi memoria no llega más atrás y realmente no sé qué ocurrió con las emisiones anteriores. Gracias por su interés.

2 Me gusta

No. Si lo que el mercado penaliza en un momento determinado es la calidad crediticia, las de cupón alto igual caen más todavía que las de cupón menor.

En los bonos hay distintos riesgos y no es lo mismo el riesgo de duración ante una subida de tipos de interés, que es lo que estamos viendo ahora, que lo que se vio especialmente en 2008-2009 que fue una subida tremenda de la prima de riesgo.

En la renta fija en particular y en los mercados en general, suele ser habitual que uno extrapola los escenarios que ha vivido para medir riesgos que poco tienen que ver con circunstancias que se han podido dar en otros momentos. En activos con poca liquidez, la situación se puede hacer incluso más notoria.

En el caso de bonos colocados por entidades comercializadoras a minoristas, para medir el riesgo igual hay que sumar la comisión del intermediario, vamos que la empresa no está pagando por los bonos lo que recibe quien los contrata sino bastante más.

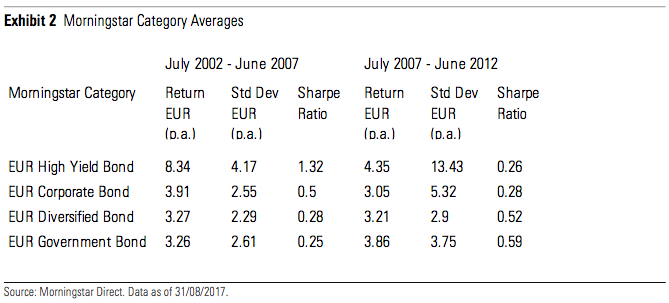

Aquí tiene como la volatilidad de los bonos high yield en el periodo 2007-2012 poco tuvo que ver con la del periodo 2002-2007.

8 Me gusta

Peroe refiero solo a las obligaciones de Audasa.

Telefonica tiene un bono al 5,75% ahora le quedan 10 años, por esa epoca como 20, llegó a caer a 80 y pico… Yo las compré a 90, lastima que solo las aguanté hasta 106.

8 Me gusta

Saludos cordiales.

Si están interesados ya está disponible el folleto de la emision de obligaciones de Audasa 06/23 en la página de Audasa.

4 Me gusta

Estoy pensando en destinar parte de la liquidez a un deposito de Wizink al 3.30% a 1 año.

¿Que les parece?.

¿Creen que seria mejor no atarse a 1 año a la espera de mejores ofertas de depositos o es una buena remuneracion para como pueden evolucionar los tipos?

4 Me gusta

Dependerá de para que quiera esa liquidez y de la opción del depósito de Wizink para cancelar si necesita ese dinero.

Un 3,3% es una buena rentabilidad para la liquidez en escenarios no muy extremos. Ya luego las ganas de meterse en según que entidades ya dependen de el grado de tolerancia hacia ciertos posibles sucesos. Creo que MyInvestor también va a sacar un depósito con buena rentabilidad.

5 Me gusta

Gracias por su comentarios.

Se trata de liquidez pura, destinada a no estar invertida en FI para dar equilibrio a la cartera. El deposito es cancelable pero en ese caso hay que devolver todos los intereses generados, que se abonan trimestralmente.

Adjunto la info sobre el mismo por si a alguien le interesa, está disponible para su contratacion hasta el 31.05.23:

https://www.wizink.es/public/productos-ahorro/deposito-plazo-fijo

5 Me gusta

Para ese interés igual le interesan las letras del Tesoro que dan más o menos lo mismo y puede elegir el plazo.

Yo he suscrito unas cuantas entre 3 y 9 meses, y si siguen interesando se pueden renovar sin coste.

Además cuando se suscriben le devuelven el equivalente al interés así que es como si lo cobrara de antemano.

7 Me gusta

Pásese por el foro de Rank… en el hilo de depósitos tiene mucha información. Con iban España Facto tiene buenas referencias y mejor interés.

Pd. no son cancelables.

3 Me gusta

Disculpe lo borro como usted me manda.

1 me gusta

Hay mucha información. Y muchas personas. Casi diría que hay más personas en ese foro de depósitos que en cualquiera de renta variable.

No obstante creo que se termina dando una paradoja delicada en algunos casos que ya hemos comentado.

Se termina a veces justificando asumir riesgos que tal vez si uno invierte en renta variable parte de su capital, no necesita asumir o le apetece poco asumir.

A veces también se buscan justificaciones que muestran simplemente que uno no entiende bien las dinámicas de ciertas cosas. Vamos que igual uno puede ser alguien que conoce muchísimos depósitos pero esto no le convierte en inversor experimentado.

En cosas como depósitos hay que andarse con cuidado que se juega mucho al riesgo de esas cosas que nunca pasan, hasta que termina pasando alguna, al haber muchas posibles, y luego se termina pasando por episodios que aunque uno recupere su dinero, mientras dura algo la incertidumbre se sufre más que con las caídas de la renta variable.

5 Me gusta

No sé si le entiendo del todo. Ud. cree que invirtiendo en depósitos menos del capital garantizado por los FGD europeos el riesgo es mayor que dejándolo en una cuenta corriente al 0% de interés.

Riesgo puede haber en todos los productos, pero en algún sitio tendremos que poner la liquidez que cada uno estime que necesita tener sin invertir en renta variable.

Vaya quebraderos de cabeza tiene el ahorrador.

El inmobiliario lo desestimé por la iliquidez y la falta de seguridad jurídica que nos guste o no hay en este país. Me refiero a que no me atrevería a alquilar hoy en día. Uno ya tiene bastantes trabajos con el negocio como para buscar más líos.

La renta variable también me parece un poco ilíquida en cuanto a que invierto a más de diez años vista mínimo y de ahí para adelante.

7 Me gusta

Los riesgos aparecen cuando el inversor, en busca de una mayor rentabilidad, acaba depositando su dinero en entidades “exóticas” establecidas en países que quizás no tienen capacidad para rescatar a su sistema financiero. No hay que olvidar lo que sucedió en Chipre (miembro de la UE y con FGD): El Eurogrupo rescata a Chipre e impone un impuesto extraordinario para los depósitos (elconfidencial.com)

El presidente del Eurogrupo y ministro de Finanzas holandés, Jeroen Dijsselbloem ha confirmado que el coste del rescate se estima en un máximo de 10.000 millones y que entre las condiciones acordadas figura introducir una tasa del 6,75% sobre los depósitos de hasta 100.000 euros y del 9,9% en los depósitos por encima de esa cantidad, una medida con la que Nicosia recaudará 5.800 millones de euros.

El auge de los comparadores, las contrataciones online y las plataformas como Raisin creo que fomentan que se deposite el dinero en este tipo de entidades:

La mayoría de las quiebras no acabarán en quita, pero pueden suponer tener el dinero bloqueado durante semanas o meses.

6 Me gusta

Si pero la alternativa cual es? . No hay cero riesgo en nada. Con la inflación en una cuenta corriente del Santander la pérdida está asegurada no le parece.

1 me gusta

Desde mi punto de vista, la alternativa es entender los riesgos, diversificar entre distintos emisores, mantener un fondo de emergencias líquido y asumir que habrá años en los que la inflación nos supere. No es necesario batir a la inflación todos los años, basta con batirla a medio y largo plazo

8 Me gusta

Buenos días,

Ven riesgos en el caso de suscribir depósitos adscritos al fondo de garantía de depósitos español, como el banco Wizink o BIG. En caso de que el fondo de garantía de depósitos no te devolviera tu dinero creo que difícilmente devolvería la deuda (letras, obligaciones,…), ¿no?

¿Por que suscribir una letra a 3 meses al 3,06%, que si no me equivoco, hay que restarle un 0,6% por transferencias, pudiendo suscribir un depósito en BIG al 3,5% TAE en el mismo plazo?

Corríjanme si se me está escapando algo.

Saludos,

1 me gusta

Esa es la pelea constante del ahorrador con cultura financiera justita, me refiero a mí y a la mayoría, creo, de ahorradores de este país.

Por eso uno anda por aquí, para aprender. Agradecido por sus comentarios.

1 me gusta

Lo que evitaría es concentrar toda la inversión en una única entidad. Invertiría en depósitos del mismo modo que invierto en bonos: diversificando.

Por cierto, el Banco de Inversión Global (BIG) está adscrito al FGD de Portugal. Aquí puede consultarlo.

2 Me gusta