Conocen algun fondo similar al ETF “TLT” : iShares 20 Plus Year Treasury Bond ETF??

Hay uno de Vanguard para bonos zona euro creo recordar.

Ahora bien a recordar como la duración es un riesgo importante en renta fija. En este una caída de casi el 50% entre los dos últimos años. Claro que también había doblado casi en los 7 años anteriores con los tipos ya bastante bajos de inicio.

2 Me gusta

Estimado @Buso

Si cuando termina una letra inmediatamente se usa todo ese dinero ( inicial mas interes) para comprar otra,

¿ tiene que pagar a hacienda el 19% de los beneficios obtenidos con la letra previa ?

Saludos.

Sí, debe tributar. Un 3,30 % anual no está mal. No veremos mucho más sin aumentar considerablemente el riesgo.

9 Me gusta

Actualmente el bono español a 1 año cotiza al 2,96%.

Saludos.

4 Me gusta

Hoy tambien en CINCO DIAS,

BESTINVER recomienda sus fondos de RF con TIR de hasta el +9%

Eduardo Roque, máximo responsable de renta fija de la gestora Bestinver, explica que las oportunidades en la inversión en bonos son ahora “enormes” y considera que apostar por este activo a través de fondos de rentabilidad objetivo “es tirar el dinero”. Roque argumenta que en este tipo de productos, al no haber una gestión activa, se pierden muchas oportunidades.

"En el fondo a más corto plazo de Bestinver, con periodo de maduración de solo 11 meses, “tenemos ya una TIR de casi el 4%”, apunta Roque.

En el vehículo de más riesgo, el que invierte en deuda corporativa, “estamos ya consiguiendo casi un 9% de tasa interna de retorno, por eso cuando vemos las rentabilidades que ofrecen los bancos se nos cae el alma a los pies”

12 Me gusta

Saludos cordiales.

¿Cómo se puede tener una TIR hasta del 9 %? ¿Cuánto riesgo estén asumiendo en la deuda corporativa?

En el mismo artículo dice que la gestora de fondos ha registrado revalorizaciones de más del 10% en el primer trimestre. ¿En qué producto?

11 Me gusta

La narrativa de algunos gestores es por lo menos para tenerla en cuarentena.

Ya tuve una discusión con el tema de los COCOS… Para conseguir esos 9-10% via cupon en nombres de emisores decentes, solo puede ser en momentos de pánico… Un COCO no es un bono al uso… Yo lo considero ampliaciones de capital camufladas. Si no porque pagan esos cupones tan altos? Y tienen sus momentos… Es un mal activo? Pues depende del emisor y el precio y el momento.

Ya he leido en varios sitios, gestores que opinan que los fondos a vencimiento son malos… Pues yo soy super feliz si encuentro una buena TIR vencimiento, buena seleccion y unos costes asumibles.

Saludos.

21 Me gusta

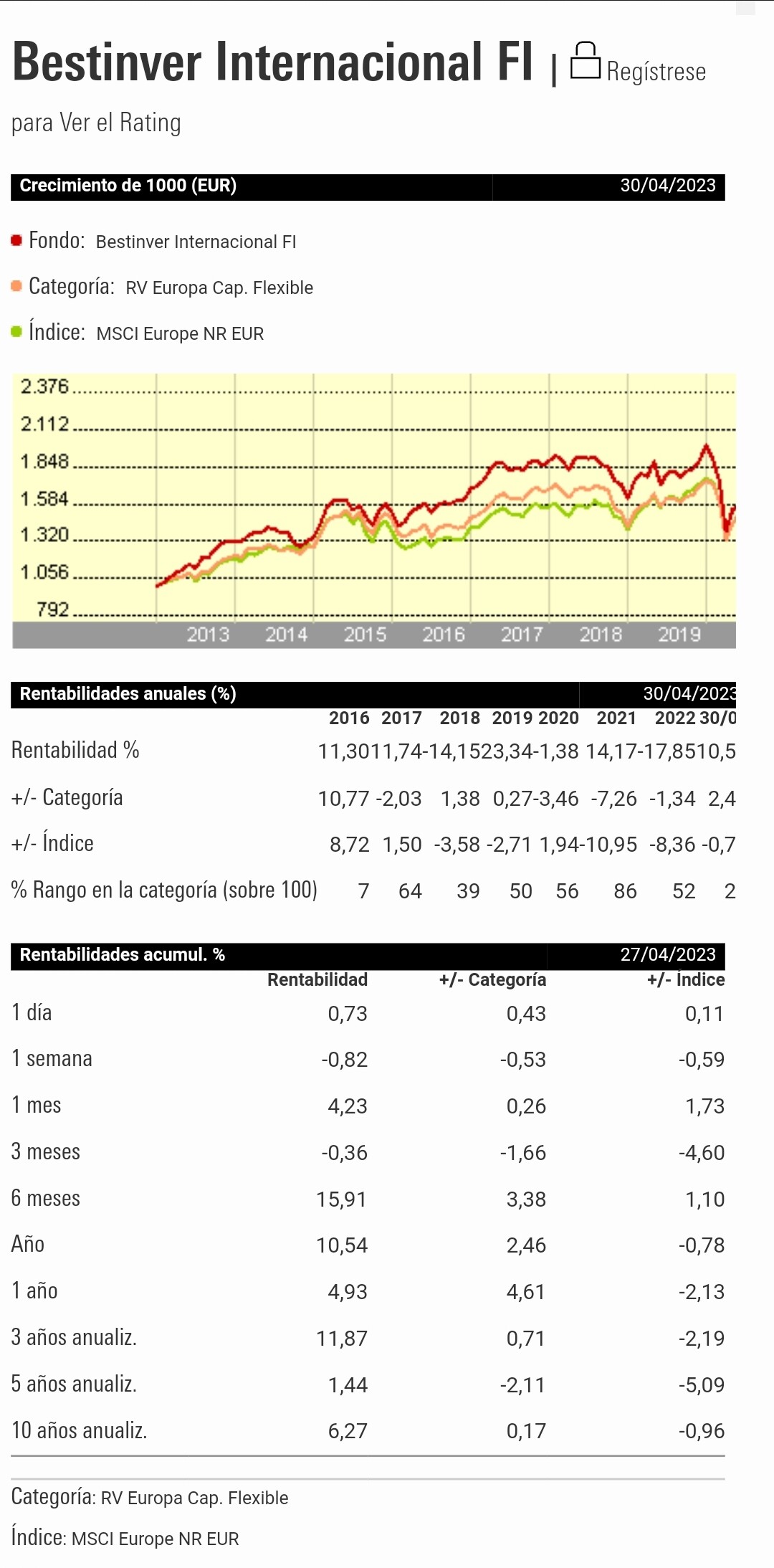

Se refiere a Bestinver Internacional, es decir a RV pura.

Respecto a la narrativa de los gestores que cita @Cortarcupon, así es.

Mi mujer tiene una posicion residual en el PP de Bestinver que le administro yo, el otro dia me llamaron de Bestinver para comentar “lo bien que iban las cosas este año” cuando estaba en un +13% y le comenté que para mi esa rentabilidad estando por debajo del Eurostoxx no me convencía, que a la gestion activa hay que pedirle estar por encima del indice pues para eso cobra comisiones como tal (de hecho el comercial que llamaba sabe perfectamente que liquide mis posiciones en el PP Bestinver Global para irme al indexado del MSCI ACWI de MyInvestor).

9 Me gusta

Saludos cordiales.

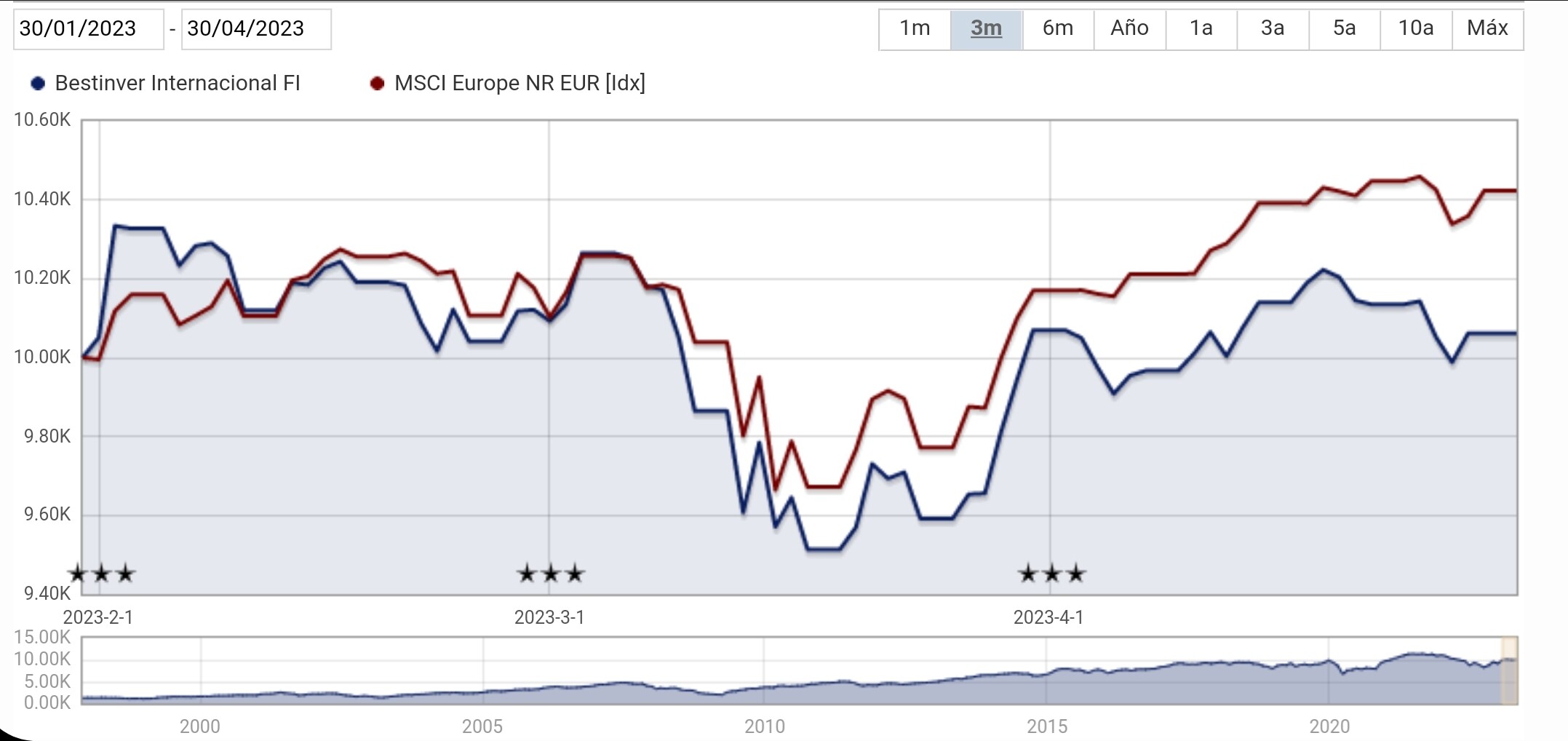

El artículo es del 20 de abril. Una semana más tarde el rendimiento del último trimestre es, según Morningstar, del –0,36 % aunque desde principio de año sea del +10,54 %.

Tambien en su página web:

Parece que lo hizo todo en enero con el índice y desde entonces va por debajo.

3 Me gusta

Si, obviamente se refieren al YTD del 2023, en el que mejor salen en la foto.

No obstante si se ve la evolucion de Bestinver en el l/p, tras la salida de Paramés han ido penando por el desierto y se han mediocrizado totalmente.

4 Me gusta

Saludos cordiales.

Eso es cierto. Lo que ya no sé es si la buena época se debió a las elecciones del antiguo equipo gestor formado por G.ª Paramés, Bernard y Guzmán de Lázaro o al nicho al que se ciñeron que fueron las empresas europeas de mediana capitalización.

Esta duda la tengo muy presente desde que @MAA me respondió esto:

4 Me gusta

Por lo que comentan en otros foros, parece que en REnta 4 han puesto comisión de custodia a varios fondos monetarios, de los que no son de la propia Renta 4.

Hay que ver lo poco que tardan algunos en intentar subir las comisiones cuando el subyacente sube significativamente la rentabilidad, incluso en el caso, que no las hubiesen apenas disminuido cuando el movimiento fue en dirección contraria.

12 Me gusta

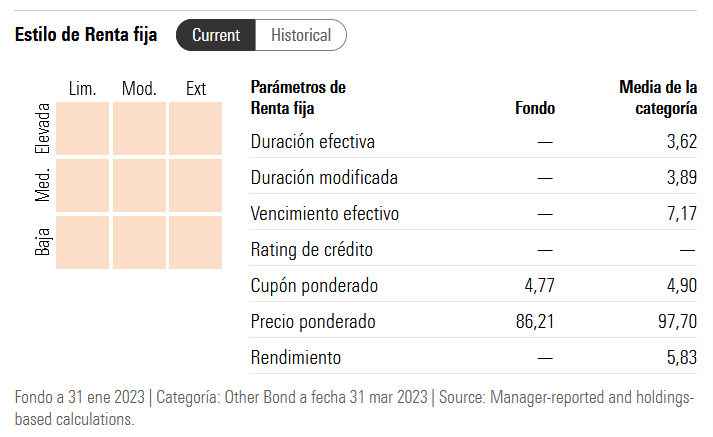

Por una parte el Sr Roque de Bestinver habla de fondo de bonos corpotativos con una TIR de +9%.

Morningstar ofrece la siguiente composicion del fondo:

¿Puede alguien explicar como un cupon ponderado de +4.7 y precio ponderado de 86.2 se relacionan con una TIR del +9%, y una rentabilidad YTD de solo 0.18 ?

3 Me gusta

Sin mirar los datos el beneficio desde enero de un 0,18 % se podría deber (no lo sé) a una pérdida del valor de la cartera cercana al cupón pagado. LaTIR del 9 % podría corresponder (tampoco sé cómo es este caso particular) a un vto. en menos de tres años.

Seguro que los datos son ciertos, pero según salen unos productos entran otros cuyas condición les jo conocemos o si los partícipes obligaran a vender solicitando reembolsos esa TIR no se obtendra

3 Me gusta

Pues porque el fondo, para llegar a esos cupones, tiene parte en subordinados y COCOS y pese a rebotar fuerte estas ultimas semanas, todavia restan respecto al precio de principios de año.

Por ejemplo tiene este COCO de bankinter… da un buen cupon, pero el precio está todavia por debajo de principios de año.

Los subordinados y COCOS les afecta situacion de los bancos y tipos de interes.

7 Me gusta

Es decir, @Cortarcupon, los datos son tan buenos porque el riesgo es mayor que la media, ¿no?

3 Me gusta

Si, los subordinados y COCOS son mucho más cercanos a las acciones respecto a seguridad y el grado de prelacion. Lo que hemos visto en las ultimas quiebras europeas es que los bonos senior han sido respetados… Pero los subordinados y cocos han tenido distinto destino.

El mercado equivocadamente o no pone ese riesgo en precio, y a veces los retornos son muy buenos. Quizas en tiempos convulsos hay que elegir el senior bancario aunque se pierdan puntos por el camino.

Vamos a ver la evolución en Europa, con una subida de tipos tan rápida. Vamos con retraso respecto a USA y de momento solo CS que ya iba tocado ha caido.

Tengo curiosidad en saber como estan las carteras de aseguradoras a largo plazo con sus colaterales… Como pasó en UK.

En junio los bancos europeos deben devolver liquidez al BCE y quizas veremos si hay alguno desnudo cuando baje la marea.

Saludos.

12 Me gusta

También sería interesante saber la distribución en divisas que tiene el fondo.

Porque bonos con una TIR mayor del 9% no son difíciles de encontrar en dólares.

Y en otras monedas ni te cuento.

Para muestra, un triple A a un año con una TIR del 12%: European Investment Bank (EIB) ; XS2191236715; Eso sí… NOMINAL CURRENCY Mexican Peso

4 Me gusta