Buenos días a todos,

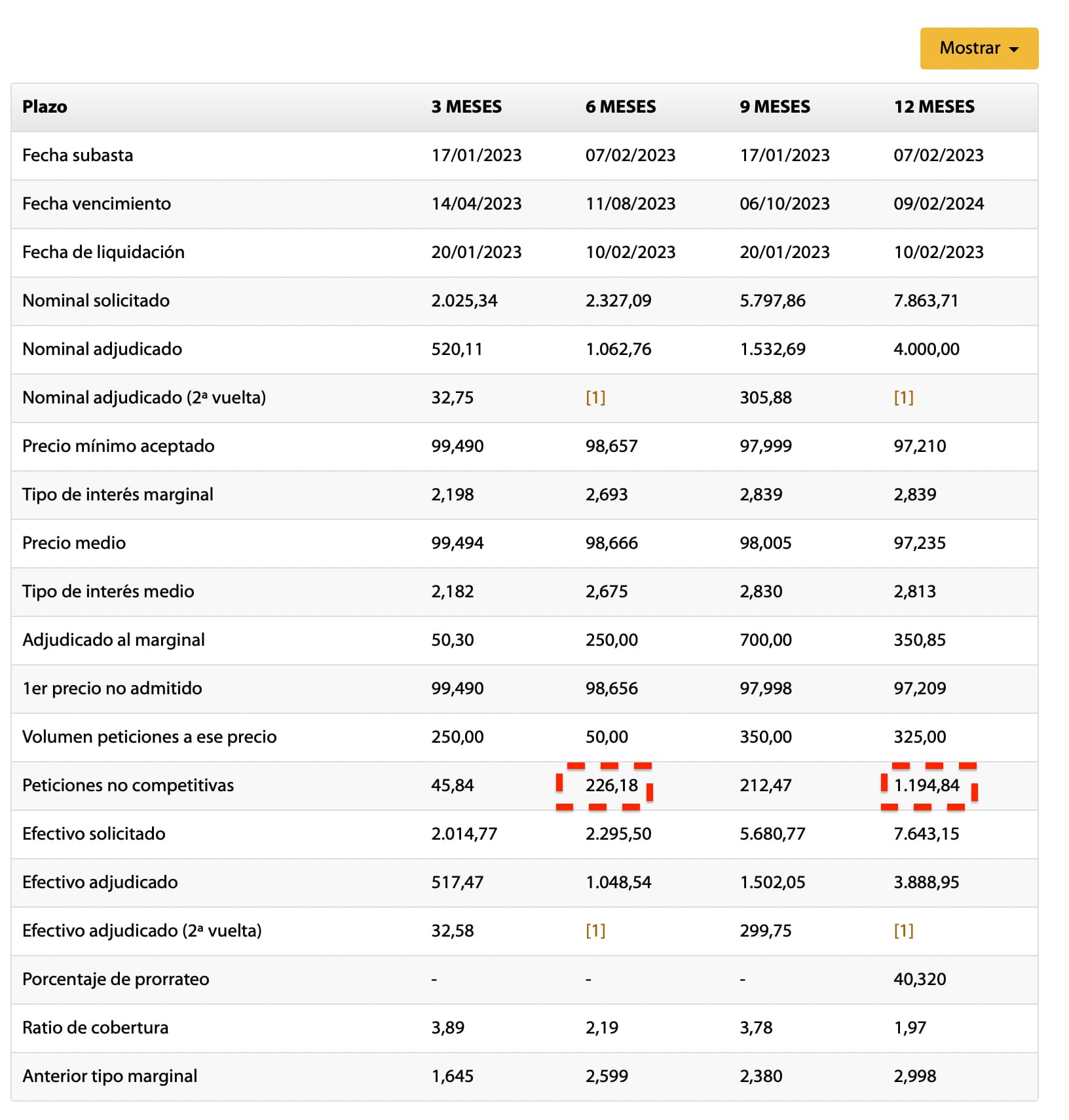

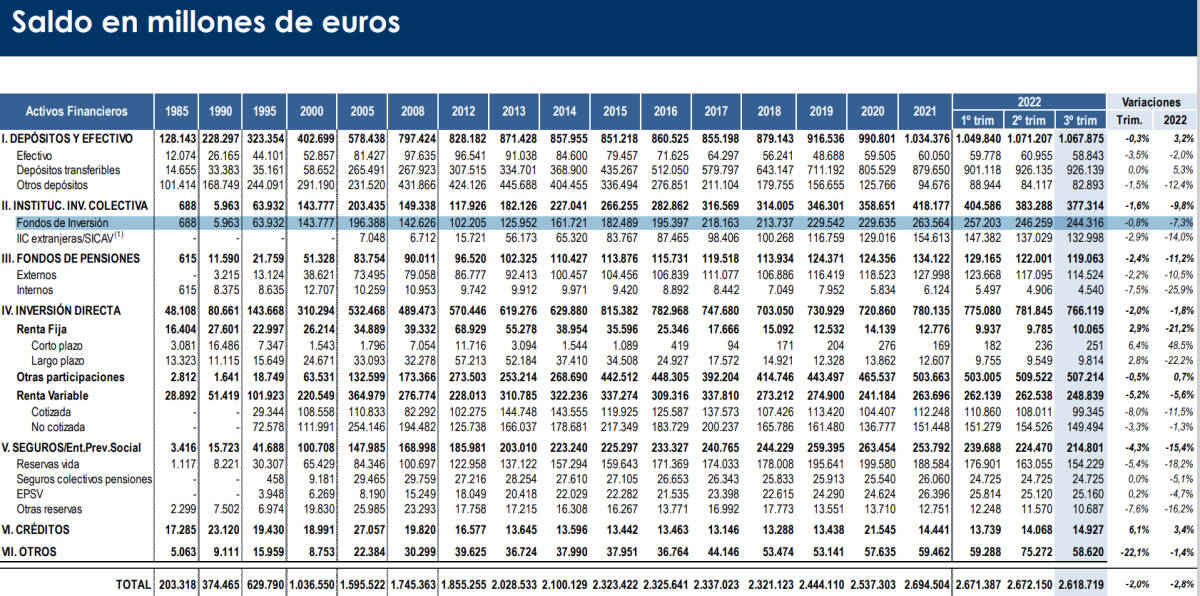

Aunque ha crecido notablemente el interés de familias y empresas por las letras (ver cifras de peticiones no competitivas) apenas arañan algo de los casi 2B que hay en depósitos.

Este foro es un ejemplo de rigor y exactitud en las opiniones, no perdamos por favor ese aspecto tan apreciado y raro de encontrar hoy en día especialmente en el mundo de la Renta Fija, donde hay mucho desconocimiento generalizado.

Procuremos siempre apoyar las opiniones con datos veraces y comprobables que este tema de las letras está generando inquietud entre la gente que nos lee y justo debe ser todo lo contrario.

1.- Las subastas de letras, son procedimientos competitivos donde el tipo de interés lo marca el mercado mediante las peticiones competitivas (creadores de mercado) y no competitivas (resto de participantes) por lo que hay toda la competencia deseada para que se obtenga un retorno adecuado al riesgo.

2.- No, no hubo quitas en Grecia ni a las letras, ni a los bonos cortos. Esos instrumentos con vencimiento inferior al año y deuda emitida con anterioridad a 2013 no tienen cláusulas de acción colectiva.

3.- Para perfiles muy conservadores las letras son un instrumento muy adecuado como alternativa a los depósitos y en términos de coste es una opción muy barata si se efectúa la compra mediante los mecanismos del tesoro y del BdE.En este mismo hilo tienen magníficas aportaciones sobre como realizar ese proceso.

Cuestionar que la gente que está acudiendo a las subastas a comprar letras del tesoro directamente se está equivocando es ignorar que una gran parte de los ahorros de los españoles no están invertidos indirectamente en deuda pública (fondos garantizados, monetarios, fondos de pensiones ,etc).

En otros países, como por ejemplo en Italia, se hacen todos los años subastas de deuda especiales para particulares por el elevado interés que tiene ese instrumento sin necesidad de intermediarios financieros y nadie lo cuestiona, sino que es una prueba mas de que aquí en España nos gusta opinar con la boina puesta e ignoramos que cuantas mas opciones tengamos como inversores, en entornos competitivos, mejor para nuestro dinero.

Espero poder haber aportado algo de luz a este hilo tan interesante que tenemos.

Un cordial saludo