Si consigue responderle a esa pregunta, a lo mejor es hasta un gestor que sabe lo que le vende.

16 Me gusta

Madre mía, vaya lista de preguntas. No entiendo bien las mitades. Me las apunto y ya le preguntare, no sé, igual se piensa que soy un experto y no me vende las letras ![]()

3 Me gusta

Para poder venderle, debería de saber al menos la mitad.

5 Me gusta

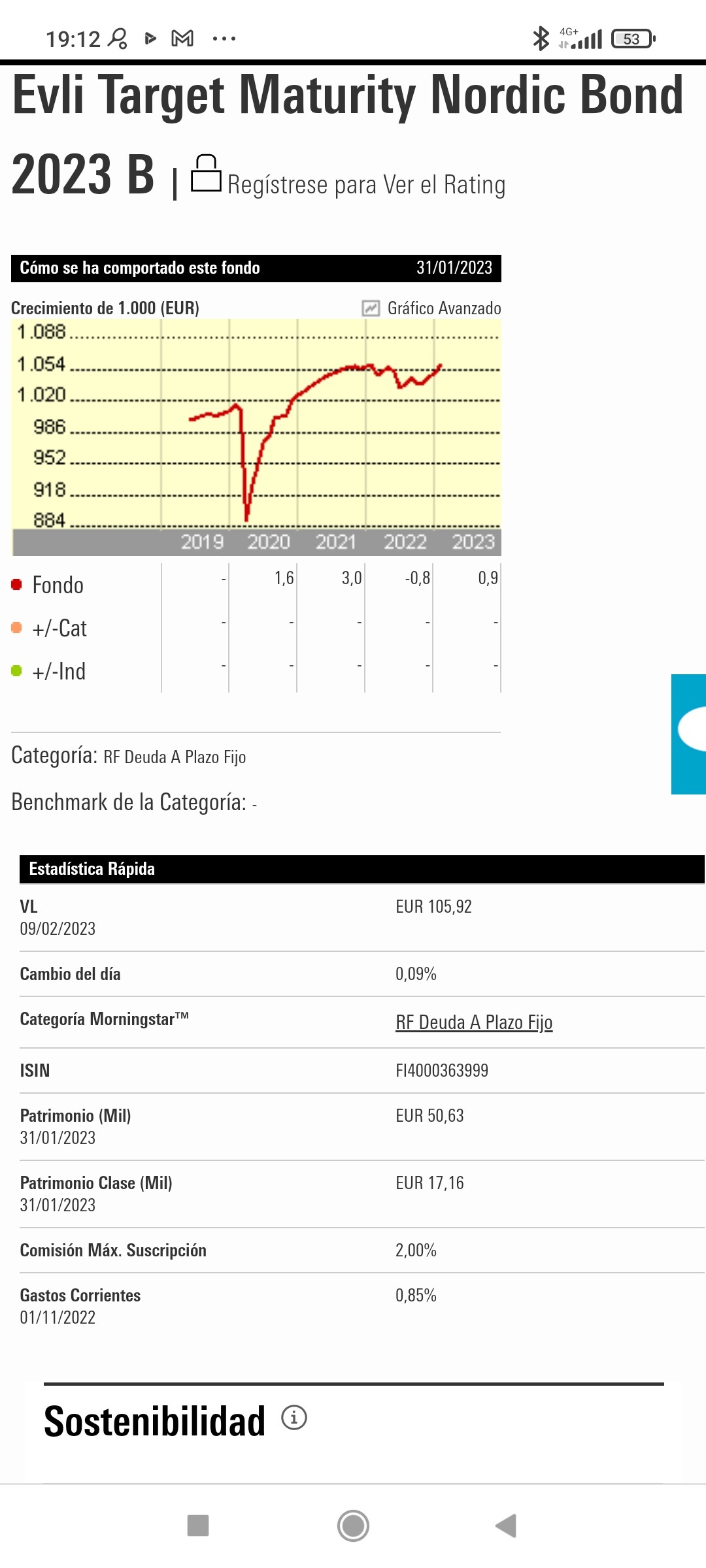

¿La TIR? Estoy mirando en Google, bueno, bueno. ¿Podría explicarme, así como para torpes qué es la TIR en un fondo de renta fija y qué tiene que ver su duración? Es por no meter la pata ![]()

2 Me gusta

Explicacion con un ejemplo en la pagina www.imbestme.com:

Imaginese que compra un bono de 10 años recién emitido que paga un interés anual del 3% por un precio igual a 100.

Imaginese también que después de comprar el bono el nivel general de los tipos de interés a 10 años aumenta.

Por lo que ahora otros bonos, con las mismas características que el suyo en términos de riesgo y vencimiento, ofrecen un mayor rendimiento, digamos del 4%.

Supongamos ahora que quieres vender su bono. ¿Quién estará dispuesto a comprarlo al precio original de 100 para obtener un rendimiento anual del 3%? Probablemente nadie, ya que ahora es posible encontrar bonos como el suyo que ofrecen un rendimiento del 4%. Un inversor aceptará comprar su bono solo si obtiene el 4% también .

Dado que los pagos de intereses anuales (3%) se fijan contractualmente cuando se emite el bono, la única forma de que su bono ofrezca un rendimiento del 4% sería una reducción en el precio.

Imaginese que el precio cae a 92. Si alguien compra tu bono al nuevo precio, pagará 92 y se le reembolsará a 100 en 10 años. Esto producirá una ganancia de capital para el comprador del bono.

Agregando esta ganancia a los pagos contractuales anuales periódicos del 3% ofrecidos por el bono, el comprador obtendrá un rendimiento total que está más o menos en línea con el 4% ofrecido por los bonos recién emitidos (que compraría a 100).

En este caso si su FI estuviera compuesto por este tipo de bonos, usted PERDERIA un -8%

14 Me gusta

![]()

![]()

![]()

Seguro que su a̶s̶e̶s̶o̶r̶, es decir, el comercial sabe de qué le habla…

5 Me gusta

Yo casi mas que preguntarle a su gestor, me molestaria en leer como minimo la ficha del fondo. https://www.caixabankassetmanagement.com/sites/default/files/informacion-legal/20221231_FCM_90637_CAIXABANK_MASTER_RENTA_FIJA_DEUDA_PUBLICA_3-7,_FI_CAS.pdf

Si su horizonte temporal son 9 meses, pues yo creo que ya puede descartarlo. No es comparable a las letras, no.

Si quiere adquirir letras, pregunte las condiciones en la Caixa por que probablemente no sera barato. Ya nos contara.

Un saludo.

7 Me gusta

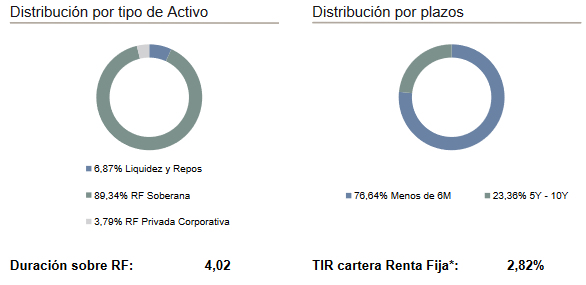

Dado la TIR y duracion del fondo que propone, salvo caida de los tipos de interes en los proximos meses ( me apuesto con usted el DSM_5, a que no caen), es mejor una letra del tesoro.

6 Me gusta

Me parece lo más correcto y práctico para mí, sobre todo si tenemos en cuenta la duración, no son comparables con 9 meses o incluso 1 año. Algo voy aprendiendo gracias a ustedes.

2 Me gusta

No sé si lo ha hecho, pero léase este hilo entero desde el principio, que le va a ayudar en conceptos.

3 Me gusta

Saludos cordiales, @Enferinver66.

La evolución del Caixabank Master Renta Fija Deuda Pública 3-7 es extraña. Es difícil saber cómo se comportará desconociendo tanto los cupones de las nuevas compras y la vida de los productos que tiene en cartera.

Por cierto, la cartera tiene mucho peso en bonos de calidad crediticia BBB que están en el límite del grado de inversión y muy cerca del de especulación.

5 Me gusta

Los tipos y las letritas para arriba ¿no? Igual se ponen a 3,25, un decir…

6 Me gusta

Renta fija futbolera… así da gusto (y sino siempre podríamos ir a reclamar una portería o algo)

9 Me gusta

2052, me suena a la última película que vi de Star Trek.

5 Me gusta

Un 10% de interés hasta 2032?!!

Con un rating de BBB+ , no parece que la KaBRA tenga mucha autoridad otorgando ratings.

Habría que ver como son esos bonos, porque en la noticia no queda nada claro:

“El primero vencerá en junio de 2032 y se deberá pagar de manera íntegra entonces. Sin embargo, el club se guarda la posibilidad de refinanciarlo y hacerle frente entre 2052 y 2057 con pagos periódicos. La segunda emisión termina en junio de 2045 y el Barça la afrontará de manera periódica. La tercera finaliza en junio de 2052 y tiene una estructura más compleja: la entidad solo pagará intereses hasta 2045 y a partir de esa fecha comenzará a devolver el principal.”

Sí tengo más claro que no estará disponible para el inversor de a pié.

5 Me gusta

Me gustaban mas los pagares de Rumasa. Pagar no pagaran pero al menos uno tiene brandy para toda la vida …

5 Me gusta

El Real Madrid emitió bonos a 30 años al 2,50%, si mal no recuerdo, para financiar el nuevo estadio, se lo llevaron entre otros JP Morgan y demas institucionales.

Saludos.

6 Me gusta

Incluso el schalke 04 que llevo años viendo como se financia en el mercado de bonos, tiene una emisión al 2027 con una tir del 8% aprox.

Pero es que el volumen de las emisiones son de risa. Según la noticia, el barsa va a financiar 1.500 millones de euros ![]()

4 Me gusta

2 Me gusta