Muchas gracias. Con respecto a Gamma Global, soy participe de Sigma internacional y tengo cofianza absoluta en Gabriel., me parece un muy buen gestor.

Con respecto a los dos que mencionas de deuda pública, que ventaja además de la diversificación le ves frente a por ejemplo unas letras del tesoro que dan una rentabilidad similar? Y desventajas?

En este caso, me parecen mejor opción las letras del tesoro. Como ya comenté, un TER de 0,50% es un poco caro para un fondo indexado de deuda pública, pero como usted estaba interesado en invertir en fondos de renta fija de deuda pública, le he citado esos dos.

También tiene la opción del Vanguard Global Short-Term EUR Hedged con un TER de 0,15% y una duración media de 2,7 años. Por su duración yo no lo utilizaría para la liquidez, pero tiene un duración media similar al Fidelity que usted propuso de 2,4 años, quizás le interese:

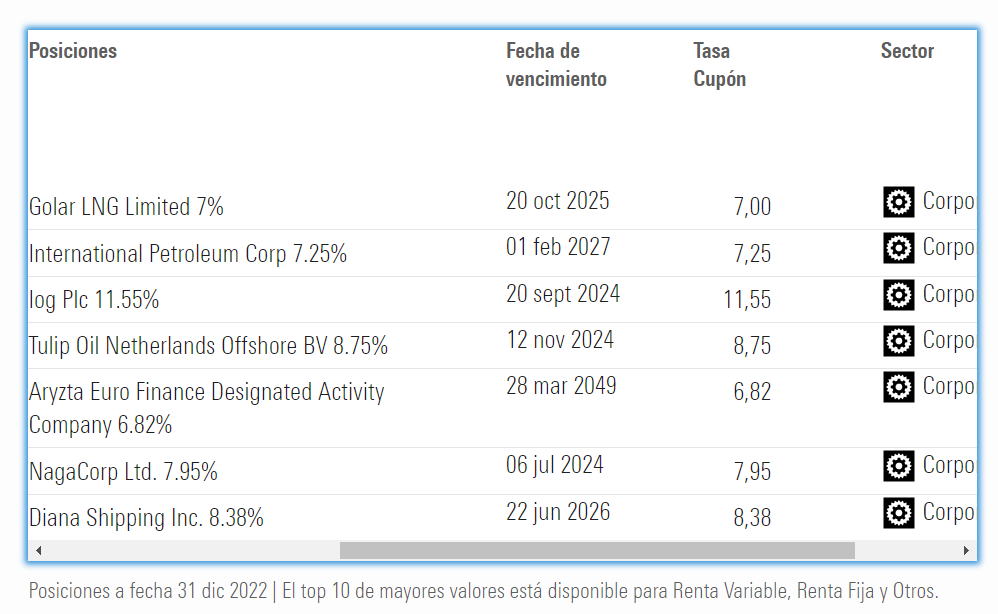

Siempre me ha sorprendido lo reticentes que somos muchas veces a comprar un bono de una determinada compañía a vencimiento y, sin embargo, otras veces al inversor no le importa entrar directamente como accionista (no creo que sea su caso).

Ojo además de al rating, al calendario de vencimiento de los bonos. Sin contar que que el fondo en sí lleva años invertido en muchas de esas compañías.

Más con el año que hemos tenido, hay que ser conscientes de entre lo blanco y lo negro, hay una gran escala de grises. Y vaya, que mucha gente invertida en bonos triple A este año ha tenido pérdidas probablemente permanentes.

Creo que precisamente, Gamma está hecho con mucha cabeza… Y ya para el final, el comportamiento del fondo en este año:

Quienes hayan invertido con una TIR negativa, es decir, con un precio de adquisición superior al valor de reembolso, probablemente no recuperarán la diferencia entre el valor de adquisición y el valor de reembolso, puesto que es probable que esos bonos lleguen a vencimiento sin volver a oler tipos negativos. En ese sentido, una parte de la corrección sufrida el pasado año será irrecuperable.

También sufrirán pérdidas permanentes los inversores que, atraídos por una mayor TIR, hayan invertido en bonos con vencimientos superiores al plazo de inversión o a la vida del inversor. Muchas veces se pone el foco en la calidad crediticia y nos olvidamos de la duración y el riesgo derivado de las subidas de tipos.

No conocía el fondo ni tengo el placer de conocer al gestor. Mi intención únicamente era advertir de los riesgos que se están asumiendo para lograr esa rentabilidad. No se trata de un fondo de renta fija, sino de un mixto muy concentrado que invierte en renta variable y bonos high yield. En una situación de crisis económica o recesión caerá más y sufrirá más volatilidad que un Global Aggregate.

El coste sería el diferencial de tipos de interés + unos puntos básicos.

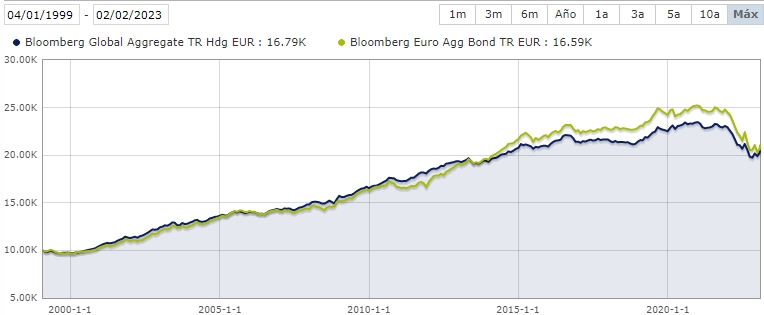

La cobertura de divisa provocará que perciba una rentabilidad similar a la que percibiría si hubiera invertido en bonos emitidos en euros. El coste de la cobertura se come la rentabilidad extra que ofrece la deuda en dólares respecto a la deuda en euros.

Una comparativa de bonos europeos vs bonos globales con cobertura en euros:

Si un inversor que prevé reembolsar en 3 años (plazo de inversión 3 años) invierte en bonos con una duración de 20 años, en caso de subida de tipos de interés, el precio de cotización caerá y no tendrá un horizonte de inversión lo suficientemente largo como para recuperarse de la caída (salvo que se produzcan bajadas de tipos). Por este motivo, algunos inversores como William Bernstein proponen acortar la duración de los bonos en cartera a medida que nos aproximamos a la jubilación.

Está claro que entre los inversores tenemos tendencia, a veces, a forzar en exceso ciertas premisas, llegando a situaciones que tal vez han sido muy rentables en según que entornos, pero con tal vez cierto grado de contradicción en sus propias premisas.

Las duraciones de los bonos cuando no cuadran las espectativas del horizonte temporal en el cual uno espera resultados, ha sido uno de los problemas de los últimos tiempos.

Se ha justificado tener bonos a plazos temporales ya de cierta magnitud, bajo que uno no iba a perder dinero si los aguantaba a vencimiento. Pero claro, eso no significa que no pueda perder dinero de forma mayor a la que cree en el medio, si hay subido brusca de la inflación, como ha pasado.

Otro aspecto habitual es el tema del riesgo de los bonos que se tienen en cartera en forma de baja calidad creditica. Si no pasa nada grave, posiblemente serán los bonos que van a dar más rentabilidad, pero cuidado que uno no se lleve sustos importantes en medio. Más si los quiere utilizar para compensar sus dudas sobre la tolerancia que va a tener en escenarios complicados.

Recuerdo lo mal que lo pasaron algunos con el B&H Renta Fija en lo peor del covid (para los mercados) llegando a caer un 20%. Si comparan ese fondo con uno de renta fija de corto/medio plazo de calidad de bonos media/alta, está claro que muy probablemente va a dar más rentabilidad pero a costa de añadir sufrimiento, para el que no lleve bien las bajadas.

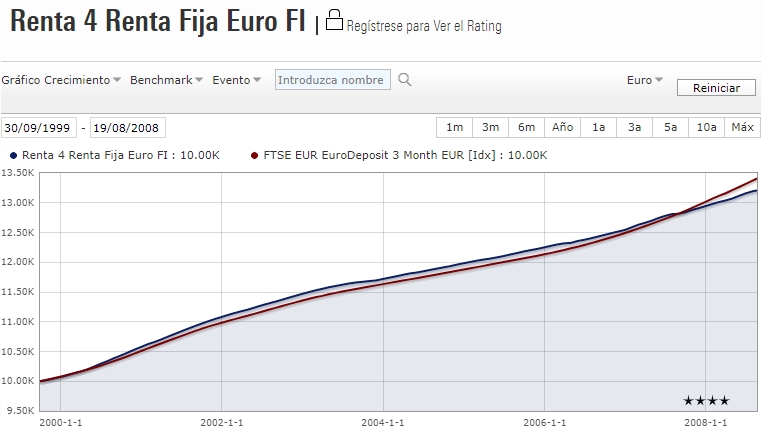

El Renta 4 Eurocash, que después fue renombrado como Renta Fija Euro, es otro ejemplo de fondo concentrado que invertía en high yield y subordinadas. Cuando las aguas están calmadas, el rendimiento es espectacular y la volatilidad muy baja gracias a su corta duración media:

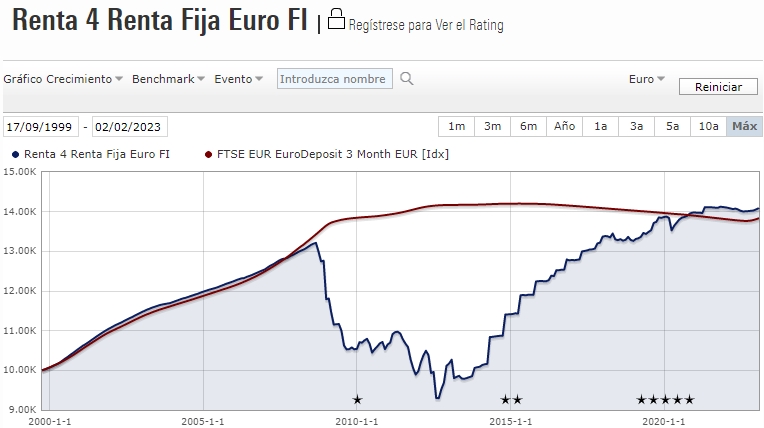

…pero si llega una crisis económica y quiebra un emisor con un gran peso en cartera como Lehman Brothers, entre otros inconvenientes, puede pasarlo mal:

En el caso del Popular no se trató de ninguna quita sino de una quiebra bancaria. Otra cosa es que la quiebra se ejecutara mediante absorción para no tener que ejecutar el fondo de garantías de depósitos y similares.

Vamos yo a una operación donde los bonistas pierden el 100% del valor del bono no lo llamaría quita de deuda.

Antes, si caía un banco pequeño, aunque el Bco. Popular no lo era, aún había esperanza, pero si es uno de los grandes…

La información que consta en el web sobre el Informe auditoría de 2019, podremos ver en su ver página 34, que Patrimonio neto acumulado a 31 de diciembre de 2019, incluyendo el superávit del ejercicio, es positivo en 3.269,1 M. € (2.181,2 M. € en 2018).

El patrimonio no está en dinero contante y sonante, sino que está a su vez invertido en productos altamente líquidos. Se puede ver en el balance de que publica el informe que cerca del 80% está a su vez invertido en deuda pública, española mayormente, pero también europea.

No me corresponde decir a mi si es solvente o no, pero hay que recordar que en 2017, el Gobernador del Banco de España, Luis María Linde, durante la investigación por la compra (rescate de Banco Popular en 2017) dijo: “Es muy dudoso que el Fondo de Garantía hubiese tenido fondos suficientes” en caso de que la entidad hubiese quebrado.

A ver con 32.269 millones de euros, se pueden abonar los 100.000€ a 322.690 clientes. Si el banco o caja que tenga problemas es de reducida dimensión, el Fondo de Garantía de Depósitos es capaz de afrontarlo. Si el banco es grande, no.