Semana de grandes movimientos y de situaciones a considerar.

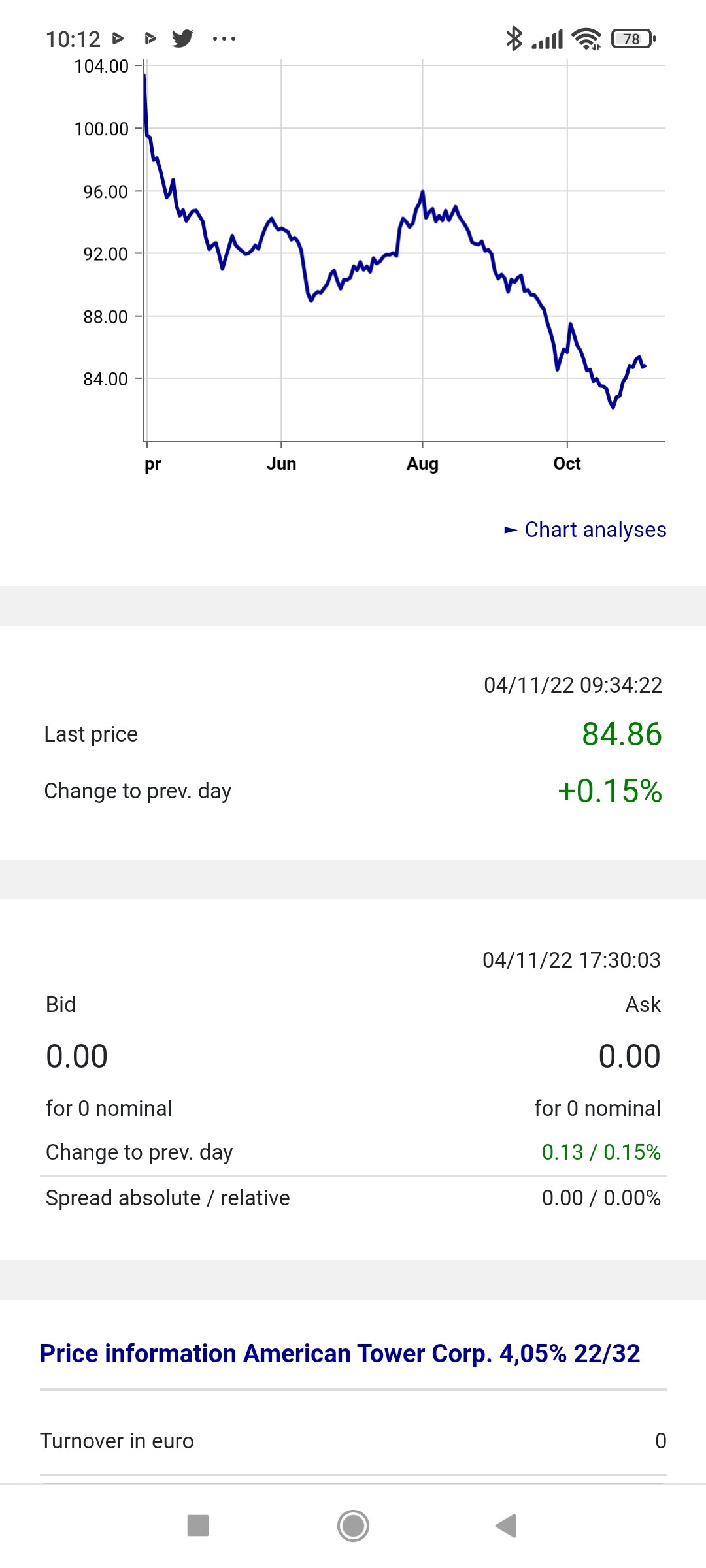

Esta semana en una consulta con inversor, me preguntaba sobre comprar bonos USA a vencimiento, por la rentabilidad esperada… Se le escapaba un detalle, el riesgo divisa. En estos ultimos tiempos el dolar se ha revalorizado bastante sobre el euro y para el. Invdrsor europeo ha amortiguado las caidas de los mercados tanto en RV como Renta Fija.

Pues resulta que dicha reunion, que fue a principios de semana tomó más relevancia con la subida vertical del euro respecto al dolar y por supuesto un supuesto retorno esperado en euros de esas emisiones en dolares.

El inversor me preguntó tambien sobre cubrir la divisa, ante lo que le respondi que la cobertura con los tipos actuales no cuadra.

Quedamos pues emplazados en buscar una cartera sin efecto divisa por medio… Y claro siempre hay un roto para un descosido.

Pero esta ultima opcion solo es para institucionales, asi que si alguna gestora o familiy oficce quiere asesoramiento pues que me pague la hipoteca algunos meses jeje!!!

Respecto a la visión de la situación de los bonos, ha habido un rebote en precios esta semana, aunque ayer los bonos europeos volvieron a la baja.

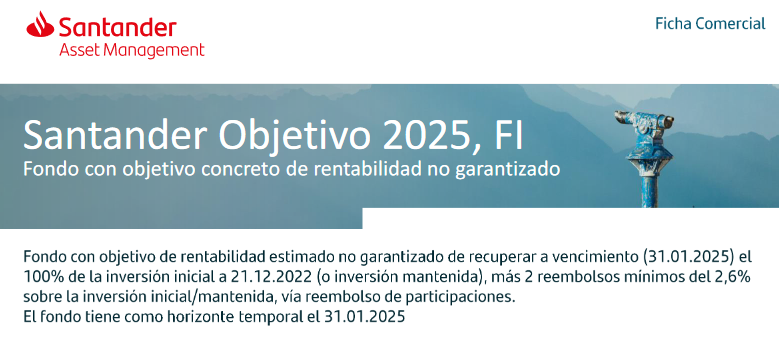

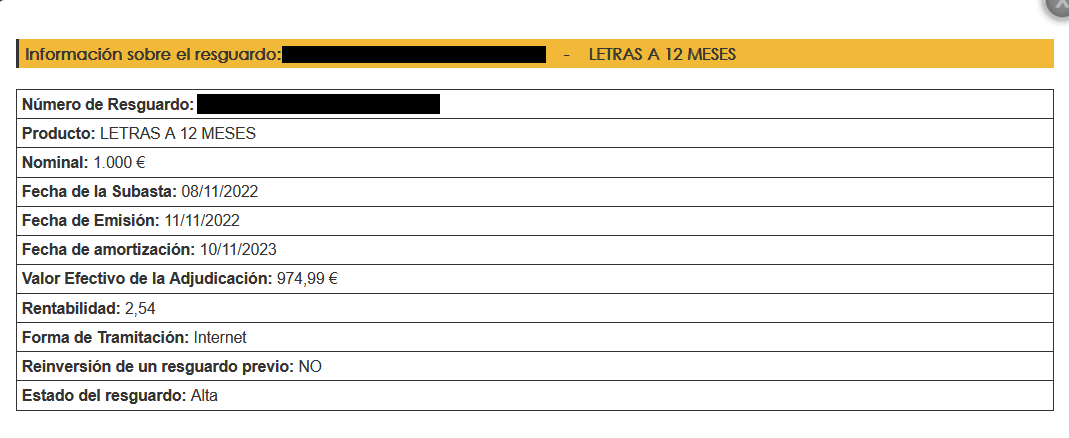

El mercado y la economía tiene su tempo, y vivimos en una sociedad y unas cabezas entrenadas para el muy corto plazo. La cuestion sobre si ya ha llegado a precios para comprar en Europa, bueno ya tenemos por ejemplo unos bonos de Nestle al 2,70% a menos de tres años,

.

Entra en juego si el BCE va a seguir subiendo tipos y claro la inflacion aunque baje algo por la perdida de actividad, tiene la presión de la oferta de energia y alimentos que ya ha contagiado a otros sectores. El BCE pienso que buscará tipos de equilibrio superiores, con lo cual aun tendriamos mejores precios a comprar en emisiones de calidad.

En otra charla informal con un conocido que le gusta bastante el analisis tecnico y retrocesos de fibonacci… Nos salia que aproximadamente un primer objetivo de la rentabilidad del t bond 10y USA estaria por el 5% y el bund al 3,50%.

Ni defiendo ni menosprecio tampoco los analisis de retrocesos, creo que todas las opiniones no interesadas o analisis hay que tomarlas en cuenta.

Saludos y buen finde