No exactamente, el nominal mínimo se diseña desde el inicio en función de a quien va dirigida la emisión y por tanto que características debe cumplir, es mucho mas fácil originar para mayoristas que para minoristas por normativa.

Y si hay aseguramiento, el emisor siempre paga unas fees ya que tiene asegurado el dinero aunque no se venda la emisión, da igual que sea mayorista o minorista.

Sobre las comisiones de colocación, son mas evidentes en los casos que usted comenta pero en el mercado mayorista también existen y suelen ir en el precio por lo que pasan mas desapercibidas para el público en general, pero es algo muy común incluso en las emisiones sindicadas de deuda española donde también se paga a los bancos que participan.

No solo empresas tienen mejor rating que muchos estados de la UE12 ( se que esto no asegura nada pero es una buena pista sobre la capacidad para repagar la deuda) sino que además tiene usted dentro de la familia de los bonos un activo con una doble garantía como las cédulas hipotecarias.

Sin entrar en el caso concreto de Nestle, pero esa mayor garantía de pagos que usted supone es una falsa seguridad sobre la que se sustenta la credibilidad del mercado de deuda pública y que saltó por los aires con la quiebra y posterior quita a los bonistas de Grecia.

Pues tiene razón, si un país devalúa su moneda de una forma indirecta está incumpliendo (no de una forma directa, pero sí indirecta). Pero imagino que el tipo de interés exigido también tiene o debe tener en cuenta el riesgo de devaluación.

Y sí, es verdad lo de 2012, pero también es cierto que cuando el BCE decidió intervenir el calcetín se dio la vuelta de forma completa.

No sé, soy muy de pensar aquello que decía Keynes sobre la racionalidad de los mercados y creo que en aquellos años hubo mucha rapiña aprovechando un BCE que llevó al exceso (en mi opinión) aquello de dejar hacer y no intervenir.

Al final es esa intervención (unas veces con aciertos y otras veces con desaciertos) lo que nos ha traído un estado de bienestar más que notable y una estabilidad a largo plazo que no habíamos visto antes.

El problema está en ver sólo una parte de la ecuación y no ver la otra. En esos años los bonos del estado y los depósitos pagaban rentabilidades muy elevadas. Si alguien creía, como suelen creer las personas con pocos conocimientos financieros, que le “regalaban” los intereses y el principal seguía como tal, en realidad se estaba autoengañando.

No es que con esos intereses fuera fácil vivir de rentas simplemente con un depósito, es que los intereses eran una parte a considerar para no terminar perdiendo un nivel de poder adquisitivo brutal.

En el mercado USA de los 70 que ahora a veces se toma como referencia al ser tremendamente inflacionario, no es que la renta variable en valor absoluto lo hiciera fatal, es que su rentabilidad ajustada a inflación fue nula. El que hubiera querido ir retirando un volumen importante de supuestos beneficios, lo habría terminado pasando fatal, precisamente porque el nominal también fue castigado por la inflación.

También comparo ciertos mensajes criticando notablemente (y con parte de razón)la inyección masiva de capital durante el covid, y sin embargo, en sus mensajes durante el covid, insistían que las empresas se verían poco afectadas por ese suceso.

Pero para que pase que las empresas se vean poco afectadas por crisis gordas (no digo nada de sucesos sin importancia), sin inyección de capital, se suele complicar bastante el panorama.

Minsky lo retrata con su particular estilo en alguno de sus escritos sobre las crisis precisamente de los 70. Vamos que nadie parecía extrañarse que las empresas no bajaran sus beneficios apenas en crisis de cierta magnitud cuando la historia anterior de las recesiones de otras épocas era significativamente distinta.

En cuestiones que son vasos comunicantes cuidado con querer sólo los efectos positivos de ciertas decisiones y luego criticar esas decisiones por sus efectos negativos, pero no asumir que igual los primeros no pasaban cuando las decisiones eran del estilo que no producían los efectos negativos.

Tengo la sensación que parte significativa de los advenedizos que optaron por meter el Vanguard +20 en su cartera indexada, eran poco conscientes de este tipo de riesgos.

La indexación, puede restringir según que riesgos pero no suele proteger de no entender los riesgos del tipo de activo donde uno se mete.

Creo que hay una frase de Bogle con la que hay que ir con mucho cuidado. Y es que un fondo indexado de renta variable te protege del gestor. Efectivamente te protege del gestor del fondo activo de turno, pero no puede proteger, más allá de la diversificación de los índices, de los riesgos que asumen los directivos de las empresas.

Cuando entre los directivos de las empresas se ponen de moda ciertas malas prácticas, el índice se verá afectado sí o sí. Aunque el promedio de los fondos activos también se verá afectado y encima habrá la comisión de gestión como extra.

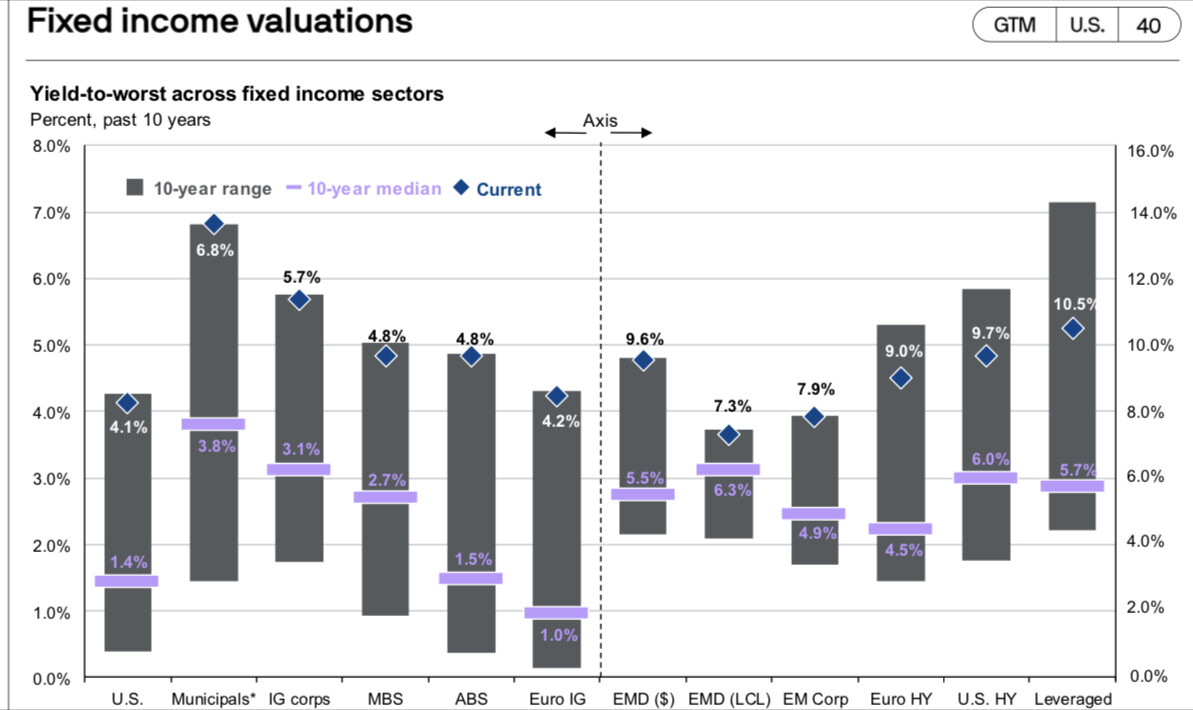

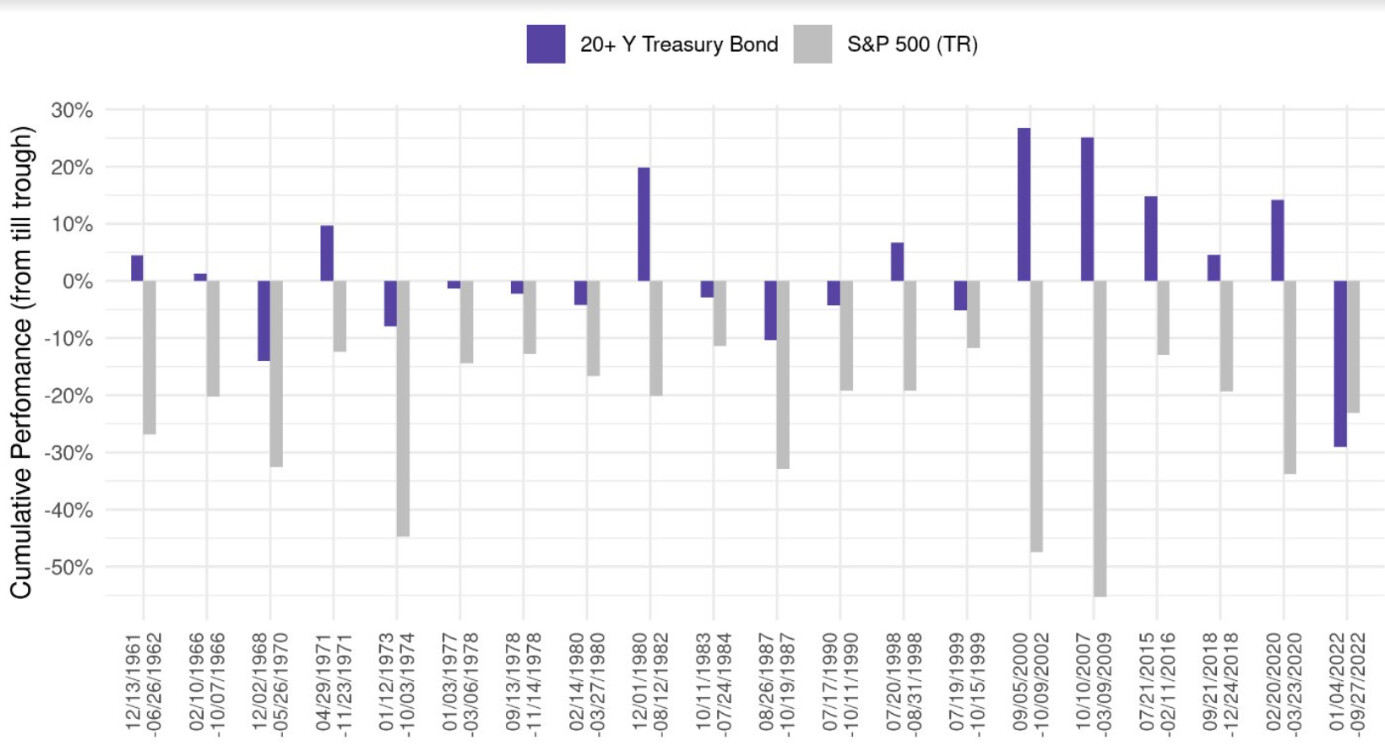

Me ha parecido cuanto menos interesante esto: Considerando los períodos con las 20 mayores caídas del SP500 (de pico a mínimo) desde 1961, este año es la primera vez en la que las caídas de los bonos soberanos a 20 años es mayor que la caída de dicho índice [vía Twitter @leadlagreport]

Por cierto leo por ahi que los fondos de pensiones UK intentando hacer cash…los activos con poca liquidez que prometen buenas rentabilidades anuales… Pero ojo cuando hay que hacerlos liquidos con la marea bajando. Recuerda tanto al famoso ladrillo…

Tipos anestesiados por el BCE… lo normal seria casi el doble.

Esperemos que no se rompa nada… La irresponsabilidad de los gobiernos europeos es grande y el BCE está siendo complice.

Hay gran confianza en que Italia y España salgan de puntillas de estas subidas de tipos y me cuesta creerlo.