Aquí surgen dos cuestiones que han comentado otros compañeros.

La primera la que apuntaba @Buso: la de si otros instrumentos en teoría mejores, como esa deuda corporativa o de otros Estados teóricamente más fiables, es directamente accesible para el pequeño inversor. Sobre todo, cuando el objetivo es cobrar el cupón - que es lo que en mi caso particular me estaba planteando - y no buscar la rentabilidad a través de la revalorización del bono (disyuntiva que muy bien planteaba @camacho113) utilizando fondos de inversión, por ejemplo.

La segunda es la del riesgo. Quizás esté pecando de inocencia a estas alturas por no ver tantos riesgos a la deuda española en comparación con otras. Tengo la sensación, como decía @agenjordi, de que no contemplamos al 100% los riegos que pueden entrañar otros bonos y podríamos estar sobrestimando los de aquélla.

También hay que tener en cuenta que para un inversor minorista comprar un bono de este tipo puede suponer el 100% del capital par invertir, y creo que el riesgo de concentración es enorme, es cierto que la probabilidad de default es muy baja, pero aún así…

Eso es cierto, pero prefiero tener información y libertad que no que me prueban proteger. Si quieren que me den un folleto explicativo y que me examinen, pero que no me lo prohíban.

Otra cosa es que alguien me ofrezca ese bono, pero eso ya es otro problema.

Totalmente de acuerdo, hay muchas cosas en la normativa de Mifid que son cuestionables…

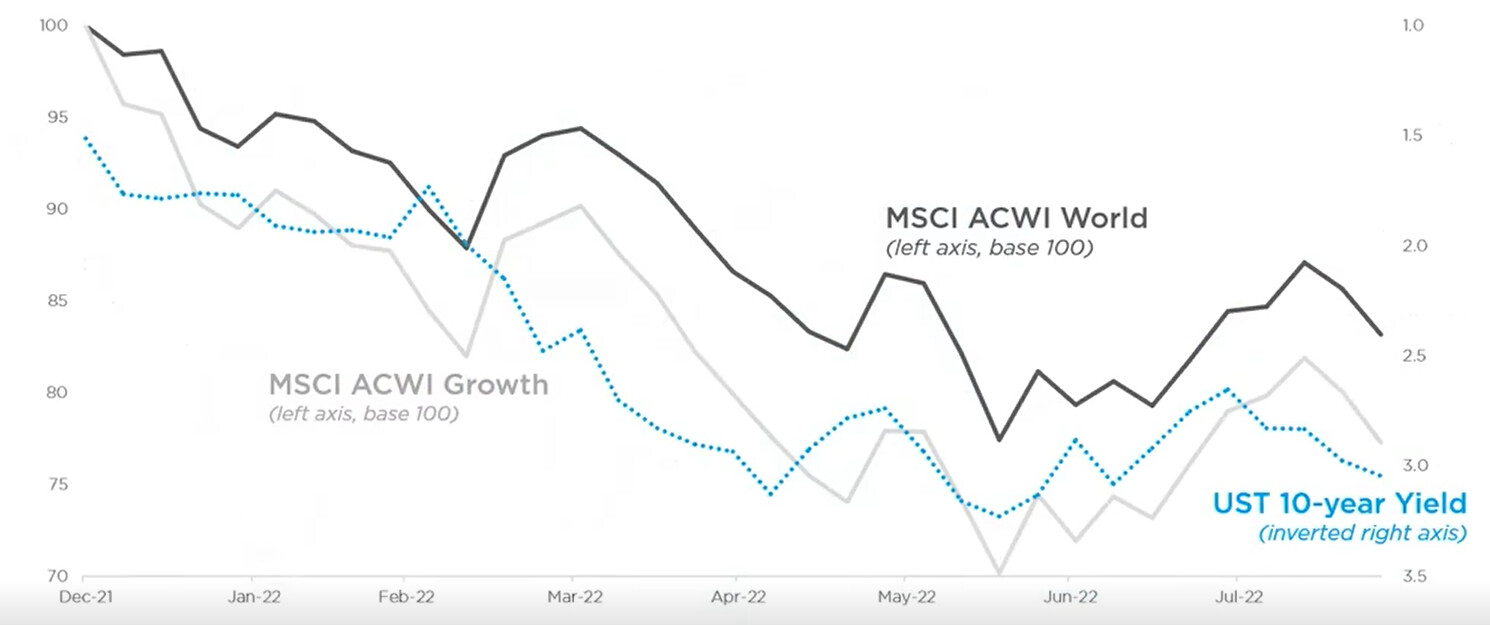

Les dejo una interesante gráfica donde se puede ver como los tipos son como la fuerza de la gravedad para la bolsa:

Ojo que el yield del bono a 10 años se lee de forma invertida en la ordenada de la derecha.

Lo ideal seria saber que Fondo de Inversion esta lleno de bonos de UK a dos años al 5% y ademas comprados con la libra barata respecto al euro.

¿ Hay manera de saberlo ?

En este caso no es cuestión sólo de normativas. El que coloca bonos a veces prefiere colocarlos en paquetes de 100000 euros, si hay la suficiente demanda institucional, que tener que colocarlos en paquetes de 1000 euros y pagar comisiones de colocación a intermediarios tipo Renta 4.

El famoso bono de Audasa que suele comercializar Renta 4, la empresa no paga sólo el tipo de interés del bono sino a Renta 4 para colocarlo a minoristas.

Recuerdo que hace unos años la Generalitat colocó unos bonos que pagaban el 4% anual al bonista pero un 2-3% adicional al banco que los colocaba.

Buenas tardes, aquí les dejo algunas reflexiones que espero les sirvan y agradecerles lo animado que está el hilo este año:

.- Mifid2: Un inversor particular puede acceder a bonos no minoristas (100k,200k) siempre que tenga la consideración de inversor profesional y para eso es necesario haber pasado un test Mifid que cada entidad debe realizar previamente ademas de cumplir 2 de 3 requisitos (patrimonio mínimo de 500k, experiencia financiera y +10 operaciones al trimestre durante 1 año).

Por tanto, no están al alcance de todo el mundo pero si que se pueden contratar si se cumplen esas condiciones previas.

Soy consciente que cualquier cuestión relativa a la normativa/regulación es molesto y es opinable pero todo se hace para que el inversor minorista tenga el mayor nivel de protección posible y si uno se convierte en inversor profesional debe ser consciente que pierde cierta red de seguridad. Este es el punto de partida y eso debe ser innegociable.

Una vez que estamos autorizados a invertir por nuestra cuenta en este tipo de bonos es necesario conocer los riesgo que conlleva toda inversión.

.- Riesgos: Esta es mi parte favorita, por definición un bonista estará siempre más protegido que un accionista sólo por el hecho de tener un lugar mejor en la estructura de capital (orden de prelación) ante un evento de liquidación.

Otra cosa muy diferente es que no corra riesgos, que sí los corre.

Riesgo de crédito: Que el emisor del bono no nos pague.

Riesgo de tipos: Que la duración del bono haga que perdamos dinero porque a ese plazo se le exija un nivel de rentabilidad superior porque el nivel de riesgo que se percibe es superior.

Riesgo de divisa: Que la divisa del bono sea distinta al euro y podemos perder dinero si esa divisa se deprecia una vez comprado.

Y volviendo al caso del bono de Oxford que mencioné, pese a ser un activo soñado, protegido y tener un rating AAA, eso no significa que sea 100% seguro. Debemos saber que existen multitud de riesgos adicionales de entre los que destaco que una parte de sus ingresos provienen de organismos públicos (research funding), y que estas universidades tienen un esquema de pensiones que la falta de pago de una entidad arrastra solidariamente al resto.

Adicionalmente y como ya he comentado otras veces, en el mercado de bonos (y especialmente en crédito/bonos corporativos) no es nada fácil acceder a los precios de mercado (actuales y reales) si no se tiene acceso a plataformas de contratación (Bloomberg,Tradeweb) que ademas son de pago. Esto es extremadamente importante ya que si tratan de buscar un precio del bono de Oxford encontraran que lo último publicado fue 78% y la realidad es que hace unos días se pudo comprar a 49%.

La teoría dice que vez que se conozcan y valoren todos los riesgos, se esté dispuesto a hacer el trabajo adecuado (hay que leer mucho) y haya pasado los test Mifid uno ya está en condiciones de poder invertir en este tipo de activos pero la realidad es que es un mercado muy de nicho, muy de especialistas donde además es tremendamente difícil hacer cosas diferentes.

Para mi, y esto es una opinión muy personal, comparar deuda pública y privada como alternativas de inversión es algo muy difícil de hacer porque su comportamiento ante el mismo evento puede ser muy diferente en el largo plazo.

Me explico, es perfectamente posible en un entorno inflacionario que un bono de gobierno caiga en precio (normal, la deuda publica no se paga sino que se refinancia siempre y está muy correlacionada con los tipos de interes y las curvas de inflación) y que un bono de una empresa en el mismo plazo y duración suba de precio (porque el riesgo de crédito mejore, porque mejoren los fundamentales de la compañía o sencillamente porque haya M&A).

Por esto, y por muchas otras cosas no son comparables aunque lo parezca.

Aquí les dejo un ejemplo reciente en un país inflacionario como ningún otro.

YPF & Argentine Province Bonds Rally, Outperforming the Sovereign YTD

Select corporates and provincial Argentine bonds have rallied this year, with a significant divergence being observed compared to bonds of the sovereign. While Argentina’s sovereign dollar bonds are down 35% YTD, those of state-owned energy company YPF are up ~18% and those from provinces like Mendoza and Cordoba are up ~7

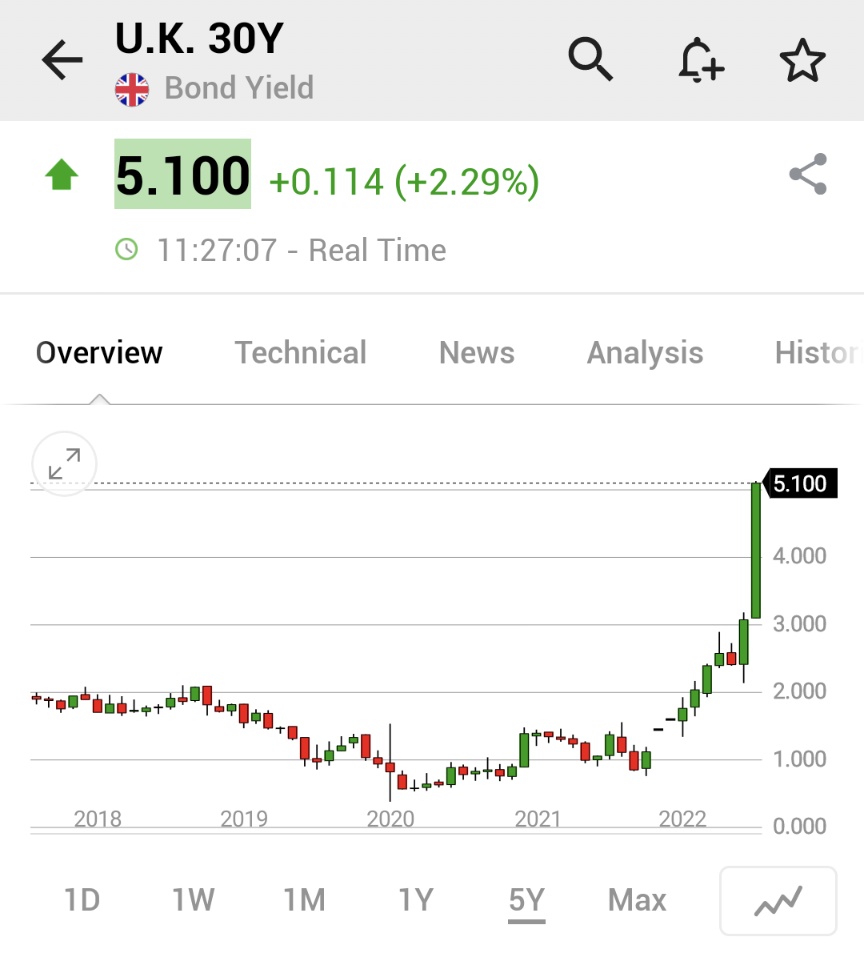

Añado otro buen ejemplo, ya que hoy hemos tenido una intervención del BOE provocada por la caída en el precio de su deuda pública que ponía en peligro parte del sistema de pensiones (1,5 T). En este hilo de twitter está muy bien explicado.

.- Duración y Divisa: Entiendo que puede no gustar ahora comprar bonos de mucha duración y en libras pero lo que no tenia ningún sentido era hacerlo con tipos negativos o expectativas de inflación en mínimos (el bono de Oxford se lo llevaban los fondos a manos llenas a 160%) y que se puede perder dinero con cualquier divisa distinta del euro, pero la libra esta en mínimos y el dólar en máximos y sólo hay que tener buena memoria y peinar algunas canas para saber lo que pasa con el paso de los años.

Las cosas valen lo que valen y la libra no es la lira turca aunque últimamente lo parezca.

La clave no es acertar sino permanecer invertido en el activo correcto que nos de la mayor cantidad de ventaja posible para ganar dinero en el tiempo, y hasta que no baje la inflación y la libra vuelva a su ser no solo no nos cuesta dinero sino que todos los días generamos una buena rentabilidad con un riesgo de crédito prácticamente nulo con un emisor como Oxford.(Es lo que tiene comprar las cosas con descuento y que pagan un cupón)

Disculpen el ladrillo pero quería compartir con ustedes algunas de mis reflexiones.

Un cordial saludo

Llamábamos a Paramés exagerado en esa época pero tras ver lo que está pasando ahora con los bonos de larga duración, consecuencia de lo que han hecho los bancos centrales en el pasado, no sé yo si era tan catastrofista por entonces.

\"Yo personalmente jamás he invertido en renta fija\"")

Entiendo que el emisor busque cierto tipo de clientes, pero no por eso la ley debe impedir al minorista adquirirlo. Otra cosa es que no le convenga comercializarlo de una forma u otra.

Y no poco.

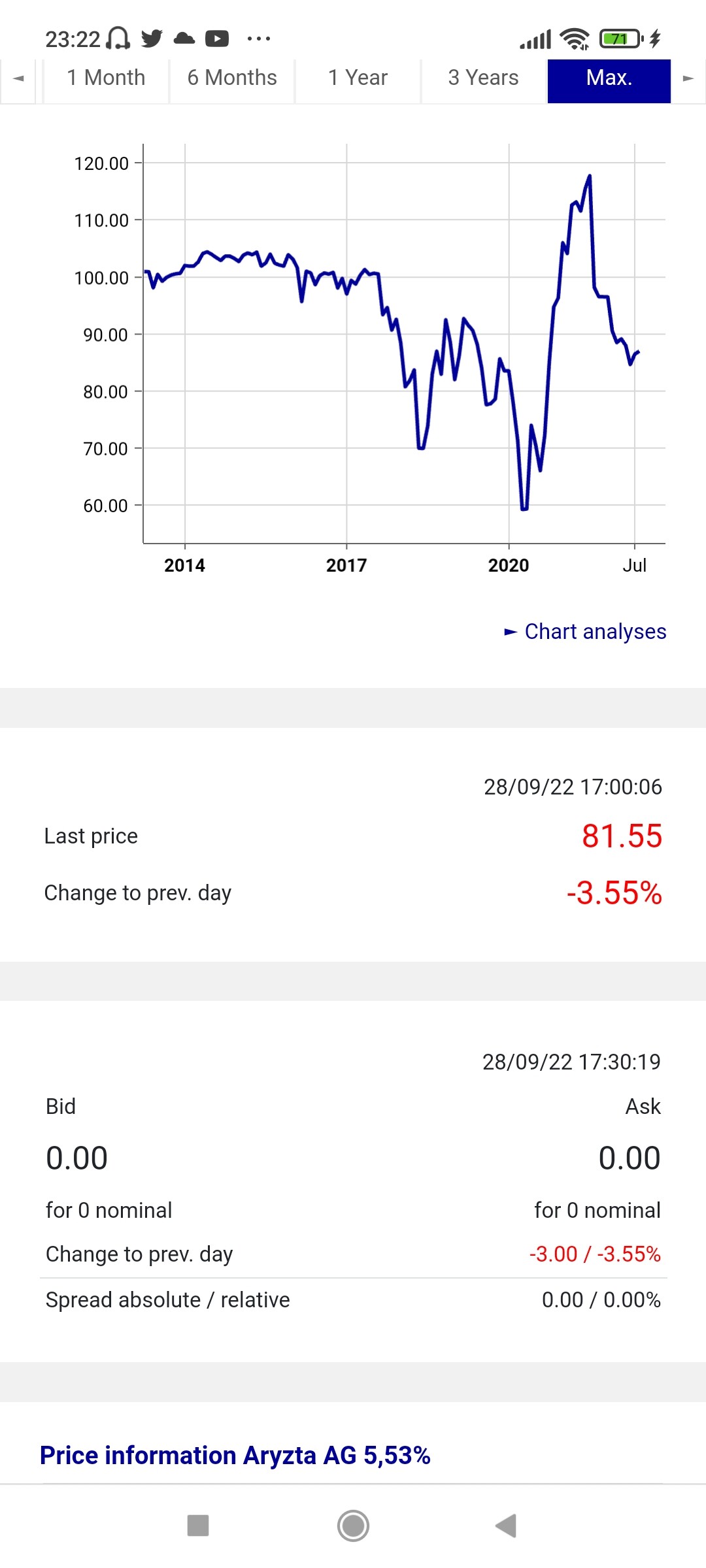

Ay Parames, Parames… que narrativa y piquito… Pero que ampliacion de capital se comió en Aryzta… Mientras los bonistas salian por la puerta grande.

Las pruebas del delito 2017-2018. La accion top en su fondo

Y los bonistas recuperando todo su capital y cobrando cupones religiosamente.

Me ha parecido entender que se refería a la renta fija gubernamental, o al menos esa es mi interpretación de lo que dice. En cualquier caso, mucho estómago (o seguridad en lo que hace) también tiene que tener un inversor que lleve desde el inicio de Cobas para dormir tranquilo con el 99% de su patrimonio en renta variable con sus fondos tras 5 años nada buenos comparado con el índice mundial. Y no es una crítica, esto no es como empieza, es como se acaba, pero 5 años entiendo que ya es un periodo con cierta representatividad. Pero no quiero ser ventajista, es muy fácil hablar a toro pasado y estas imágenes deben tener unos cinco años.

Se ha comido muchas a lo largo de su trayectoria, sí.

También les pasa a los que entran en bonos de empresas con problemas o empresas que acaban teniéndolos. Se fija una quita o acaban convirtiéndose en equity y éste, acaba valiendo o cerca de 0.

Es lo que dijo antes Dani:

Yo entiendo que el señor Paramés tiene que vender lo suyo, y dentro de la estrategia comercial se entiende que destaque las virtudes de su producto y ensalce las debilidades de la competencia (o productos sustitutivos).

Pero vaya, que España la última vez que incumplió sus compromisos de pago fue en 1882. Ni siquiera con la guerra civil España incumplió. Es más, la sacrosanta Alemania no tiene un historial tan pulcro. De hecho, y por abundar más en el tema, Paramés se va al periodo histórico en el que prácticamente se concentran todas las quiebras de España.

No sé, hablan de Nestlé, pero pienso en todas las grandes empresas que conozco y soy incapaz de aseverar que alguna de ellas (una siquiera) me ofrezca mayor capacidad de solvencia que algún país de lo que llamábamos la UE12.

Luego tengo mil dudas: Me surge la duda de si perder la soberanía monetaria hace que ese riesgo aumente o disminuya (en mi mente siempre aquellos años hasta el “Whatever it takes”), si seremos capaces de hacer sostenible los volúmenes de endeudamiento (reducir deuda en términos reales, para lo que necesitamos crecimiento) o incluso si alguna opción política mayoritaria pudiera seriamente plantearse declarar el estado en suspensión de pagos.

Pero vamos, que ojalá no nos veamos en esa situación, porque pienso en lo que pasaría con los servicios públicos (por ejemplo, nuestra gran joya que es la sanidad) o en todas aquellas empresas que de forma directa o indirecta tienen un volumen de negocio significativo con administraciones.

Al final, y por desgracia, mis inversiones no son más que unos ahorros que para poco dan. Que si España entra en suspensión de pagos, el último de mis problemas van a ser mis ahorros, sería una catástrofe. Que la sanidad pública está muy pachucha, pero que ante una situación de emergencia o grave recibas un trato con la calidad que tenemos es algo que no podría pagar ni aumentando mis ahorros por 50.

No sé (y esto es un poco off-topic), pero de un tiempo a esta parte tengo la sensación que tratamos a nuestros estados-nación casi como una molestia y un agente de ineficiencias que lo único que hace es generar molestias.

Yo creo que con sus defectos, esas formas de organización junto con las democracias liberales, nos han traído unos estándares de bienestar y estabilidad más que notables. Creo que son una base desde la que construir y mejorar, no creo que sea algo a impugnar en su totalidad.

En fin, que yo (desde mis muy limitados conocimientos) veo que ofrece mayor garantía de pagos el Estado español que Nestle (lo que no quiere decir que Nestle ofreca pocas garantías). Y que siga así la cosa, por el bien de todos.

Para mí incumplir un pago no es decir que no va a devolver el principal. Para mí incumplirlo es imprimir monedas para pagarlo.

Una parte ahí incumple el trato, dado que por valor del dinero que se le prestó, no te lo devuelve.

Piense en las inflaciones de los años 80.

Mi padre me cuenta muchas veces cómo pagaba por el préstamo que tenía cuando emprendió un 20% anual de intereses. Ahí el que comprase un bono de España, cuando le devolvieron el principal, si con lo que prestó al país se podía comprar un mercedes nuevo, tras recibir el dinero, se podía comprar un seat de segunda mano.

Si eso es cumplir con los compromisos destrozando la peseta…

Para mí incumplir un pago no es decir que no va a devolver el principal. Para mí incumplirlo es imprimir monedas para pagarlo.

Era un niño pero recuerdo las devaluaciones de los 80: así cualquiera

Aquí hay que ver lo que piensa el mercado.

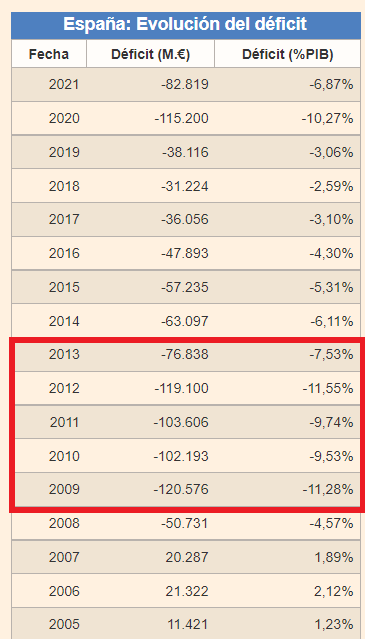

Hace no mucho, en el 2012, el mercado exigía a España más de un 6% por financiarse a 10 años.

Coja los de Nestlé y compruebe si el mercado tenía más confianza de solvencia de una o de otro.

Cuando colapsó y comenzó a gastar muchísimo más de lo que ingresaba, el mercado nos colocó donde merecíamos.

Si en algún momento Nestlé empieza a gastar más de lo que ingresa (registar pérdidas), su deuda posiblemente se ponga a unos intereses superiores a los de España en esos momentos.