Si sigue subiendo, igual me animo a pillar algo. Total si peta el Tesoro, los bancos también

Edito: aún recuerdo en 2012 las Letras a 12 meses al 4.65 y las Obligaciones a 10 a casi el 7%

15 Me gusta

¿Conoce los pasos a seguir para adquirir esas letras?

2 Me gusta

Se pueden comprar online en la web del Tesoro o a través de broker. Yo la última vez lo hice desde R4, pero será más barato desde la web del Tesoro

8 Me gusta

Sí, creo que es más barato, supongo que en R4 cobrarán custodia. Desde el Tesoro lo único que hace falta es certificado electrónico e instalarse autofirma. Es sencillo. Yo acabo de empezar, he pedido mis primeras letras a 3 y 9 meses para la subasta del 11/10. Se hacen mensualmente, en noviembre tocan las de 6 y 12 meses. Pienso crearme una escalera. Los bonos, a más de un año, prefiero no tocar.

Estoy esperando a que espabilen los bancos donde tengo cuenta abierta pero de momento… parece que va para largo.

12 Me gusta

Pues voy a darle una pensada al tema.

No me fío del estado español pero menos de los bancos.

Para el carnet electrónico hace falta algún software, ¿Cierto?

2 Me gusta

Es muy sencillo. Se descarga el archivo y tendrá que acudir a algún centro público para confirmar la identidad. Es una herramienta muy útil para múltiples gestiones.

2 Me gusta

¿Podría precisar lo de centro público?

1 me gusta

Cuando usted haga el trámite en la web de la real fábrica de moneda y timbre le saldrá que deberá acudir a algún centro público para confirmar su identidad. Saldrá un listado próximo a su domicilio, podría ser una oficina del ayuntamiento, una sede de una consejería autonómica, etc. Después de esa identificación ya se puede usar en su ordenador para cualquier trámite. Es muy útil.

3 Me gusta

Muchas gracias por su explicación.

Saludos.

2 Me gusta

Sirve su DNI (hace ya tiempo que es DNIe). Si no recuerda o no sabe su clave de firma/certificado, puede pasarse por cualquier comisaría de policía (sin cita previa) y en las maquinitas automáticas de dentro puede renovar el certificado del DNI y/o renovar la clave.

En su ordenador necesita un lector de tarjetas inteligentes y descargarse el driver de DNIe desde aquí:

https://www.dnielectronico.es/portaldnie/PRF1_Cons02.action?pag=REF_1104

5 Me gusta

Muchísimas gracias por su documentada contestación.

3 Me gusta

TIR al 7% en la cartera en Bestinver Renta y casi al 10% en la cartera de High Yield ambas a 4 años de duración.

7 Me gusta

¿Quiere eso decir , que si compramos participaciones del fondo de RF AHORA y lo mantenemos 4 años obtendremos una rentabilidad anualizada de entre el 7 y el 10% ?

1 me gusta

Menos comisiones, considerando que no va a quebrar ningún emisor y, por último, asumiendo que cuando vayan rolando la cartera, se mantenga el VL.

5 Me gusta

Todo lo que no sean fondos a vencimiento y cerrados puede dar sorpresas en cuanto a gestion de compras y ventas, y a no ser que el gestor sea totalmente transparente y alineado con los participes dichas sorpresas suelen ser negativas.

Lo de la rentabilidad esperada hay que mirarla con precaucion, por posibles eventos de quiebras en epoca de recesión. Estamos en un momento en el que, en mi opinion, viene lo más duro para muchas empresas, que van a tener que afrontar bajada de negocio, bajada de margenes y financiación mucho más alta.

En definitiva que pese a las atractivas TIR de muchas emisiones hay que evaluar si la causa es exclusivamente la subida de tipos, o si la empresa, o Estado lo va a pasar mal para pagar o refinanciarse.

Hoy he leido que a Naturgy le podrian haber pedido un 10% de cupon por emitir deuda hibrida para sustituir una emision por la que pagaba un 4,25%. Naturgy la va a amortizar porque tiene capacidad para ello, pero otras van a tener que pagar mucho para refinanciarse.

La empresa de alarmas securitas direct (Verisure) ha emitido al 9,25%… Asi andan las emisiones HY.

A mi modo de ver, momento de elegir buenos emisores, incluso deuda junior, que empresas que lo puedan pasar muy mal y sin capacidad de ampliaciones de capital. Y es que todavia no se ha visto en la economía real los efectos de las subidas de tipos e inflacion… Bueno en UK ya si…

Saludos.

19 Me gusta

Saludos cordiales.

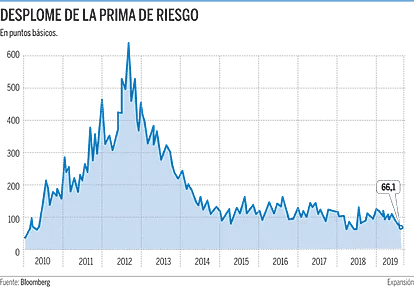

A mí me da que ocurría como en 2012 pero con el BCE mucho más débil. No creo que esté preparado para hacer todo lo que sea necesario para preservar el euro y que sea suficiente.

Es decir, recortes.

2 Me gusta

Saludos cordiales.

Como depósito para la liquidez no está mal este tipo. Yo, hace mucho compré algunas a través de la web del Tesoro pero, ¿puede venderlas o debe esperarse al vencimiento o transferirlas a un bróker? ¿No es suficiente identificarse con Cl@ve?

1 me gusta

La primera vez que lo leí, creo que en la lectura de algún libro de Bernstein, pensé en lo poco que los inversores son conscientes de estar asumiendo según que tipo de riesgos. Creo que en los bonos de países emergentes sucede algo parecido.

Sin embargo añadiría un segundo aspecto a considerar, y es que posiblemente parte de los que invierten en este tipo de activos, lo hacen esperando pasar a activos de menor riesgo, básicamente bonos de mayor calidad crediticia, cuando aparezcan precisamente el escenario que los suele penalizar, que son las recesiones o el temor a ellas.

Vamos que pasa un poco como con la renta variable cuando uno ve a ciertas personas con poca tolerancia al riesgo que ya son conscientes del riesgo que suponen los escenarios donde se complican los mercados (no hablo de los que los desconocen). Estoy hablando de carteras gestionadas y similares que dicen proteger de ciertos escenarios.

En el caso que atisben cierto tipo de problemas, están intentando hacer algún tipo de previsión macro y pasarse a activos de menor riesgo, aunque ello suponga asumir pérdidas precisamente por vender cuando la prima de riesgo del activo se incrementa y penaliza al mismo.

Los mercados revueltos son el escenario ideal para darse cuenta que los inversores a largo plazo son bastante más escasos de lo que se presupone y lo que se vende cuando el mercado está tranquilo.

Por esto hay parámetros que parecerían no tener sentido si la mayoría de inversores fueran a largo plazo que, en cambio los tienen porque hay masa crítica suficientemente importante de inversores que no lo son.

12 Me gusta

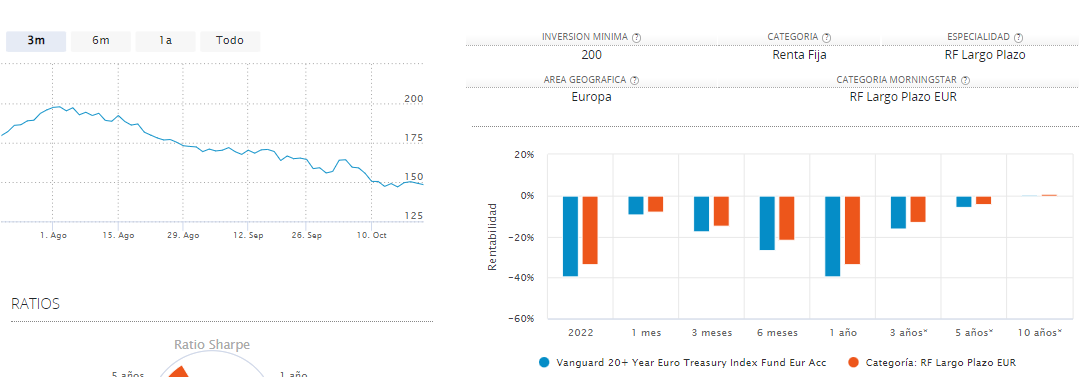

Impresionante la galleta que llevan fondos como el Vanguard 20+ Year Euro Treasury Index Fund Eur Acc, con un -40% este año.

- 76 % bonos a 20-30 años.

- 24 % a más de 30 años.

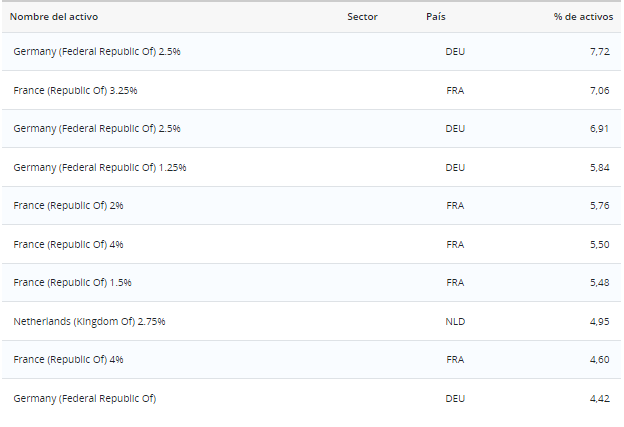

Fíjense en los bonos que tiene, eso si, todo investment grade ![]()

Actualmente el fondo tiene más de 400 kilos.

5 Me gusta

Es que hay que diferenciar entre riesgos. La primera cosa mide un tipo de riesgo y la segunda otro tipo.

En todo caso si uno lleva por ejemplo una cartera permanente, es bastante posible que lleve bonos de este tipo. O lo utiliza como complemento de otras cosas. Vamos no le vería mucho sentido a una cartera sólo con este producto pero tal vez pueda tenerlo algo más en algún tipo de estrategia que combine con otros productos.

Aquí lo importante es preguntarse si uno era ya consciente de este tipo de riesgos o se dejó maravillar en exceso por el excelente comportamiento del producto los últimos 5-10 años sin ver que eran un tipo de escenario concreto y no el único posible.

Recuerdo cuando por algunos foros había quien recomendaba incorporar este fondo en carteras indexadas. Es evidente que tiene capacidad de descorrelacionar de la renta variable pero no necesariamente siempre va a hacerlo (como estamos viendo) y quien sabe a que coste.

También había quien defendía la mayor rentabilidad de bonos de mayor duración pero cuidado con perder de vista el incremento de la volatilidad precisamente cuando los tipos suben y no bajan (que era lo que había pasado los últimos años).

11 Me gusta