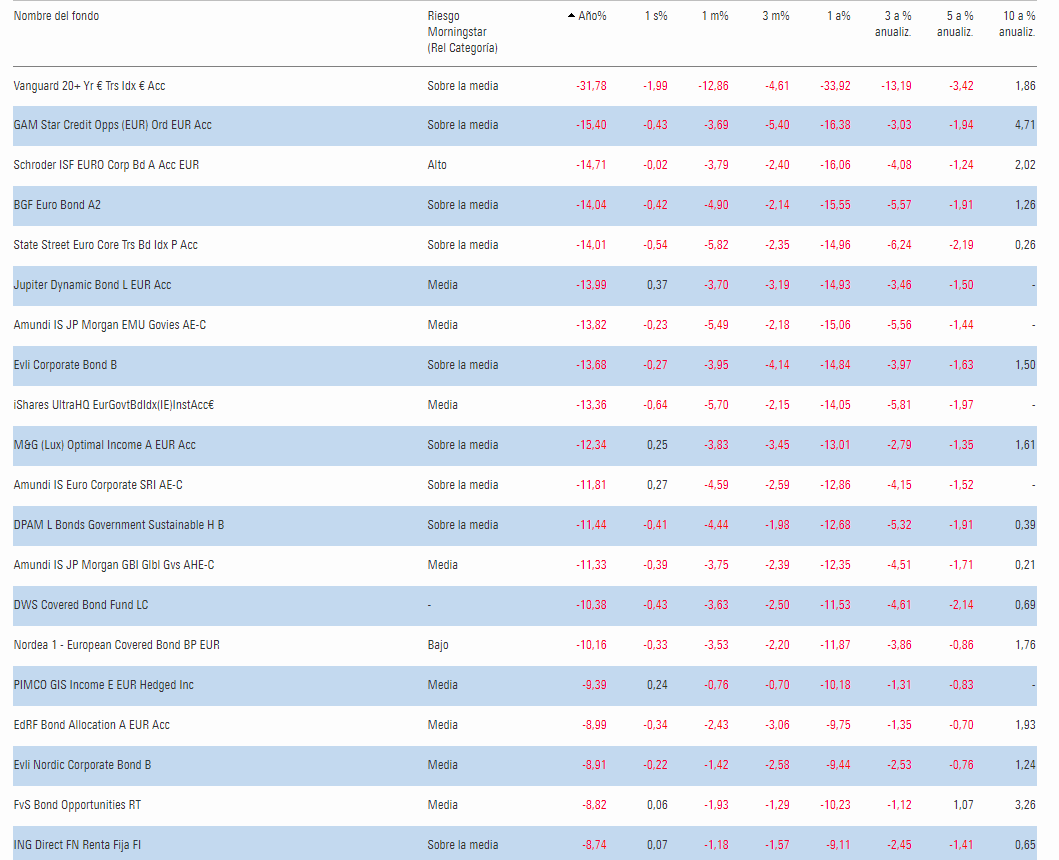

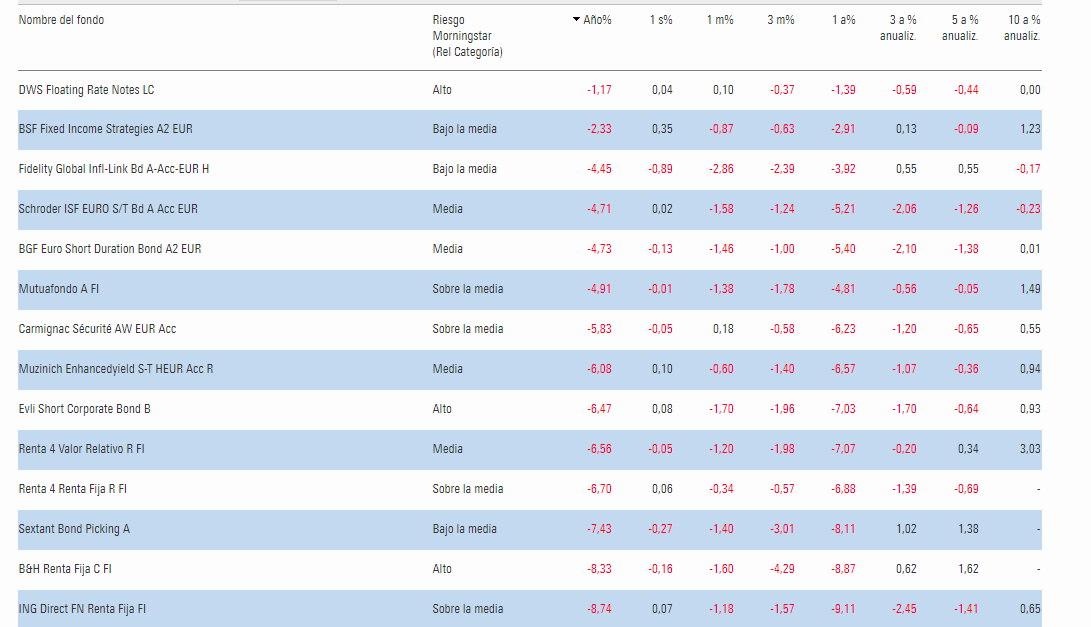

En uno de los ultimos mensajes describia la, situacion de muchos bonos como susto que podia acabar en muerte.

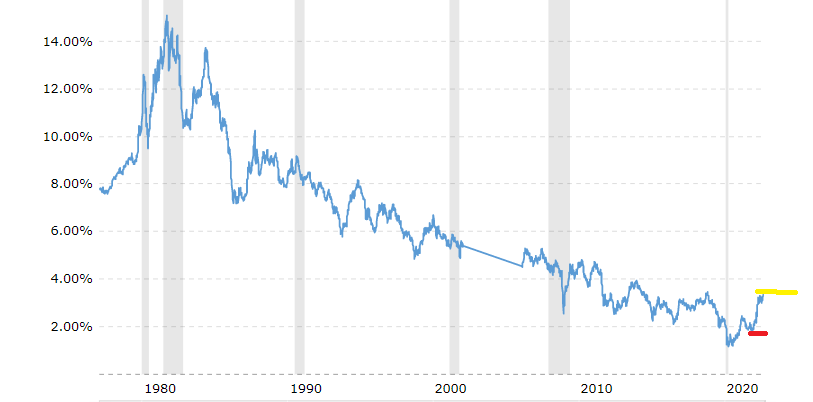

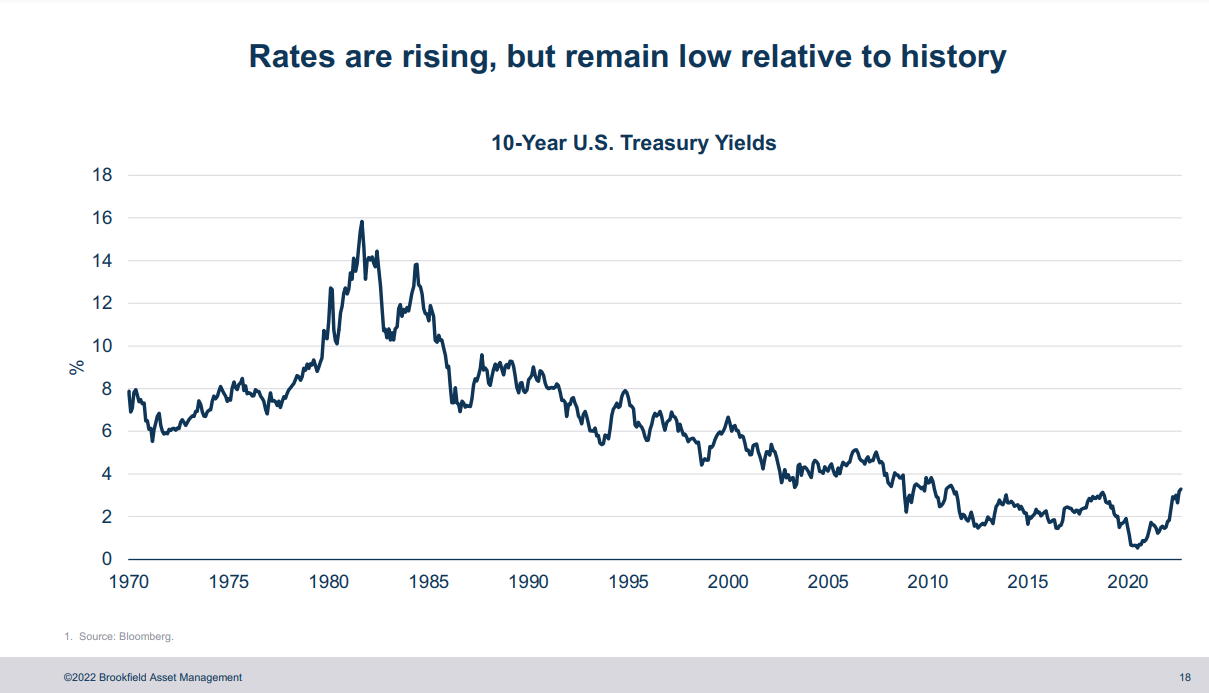

Pues bien, apelando al dicho de “no luches contra los bancos centrales” parece que su politica de lucha contra la inflacion está tumbando tanto a Renta fija como a renta variable. Ellos inflaron la burbuja con sus politicas de QE y ahora la pinchan en priner lugar con subidas de tipos… Y un QT que apenas ha empezado.

Lo sorprendente es que pese a las caidas de Las bolsas los bonos defensivos es decir bono americano y bono aleman no han hecho de refugio. El desconcierto para determinadas carteras permanentes supongo que será mayusculo.

De momento pesa más, como es obvio por tamaño del mercado, las subidas de tipos de los bancos centrales que las caidas de la RV.

El HY americano, alias el canario en la mina, ayer rompió minimos y no presagia nada bueno en los activos en teoria más arriesgados.

Bueno y que hacemos? Pues de momento esperar y ver, eso quien tenga liquidez…

Esperar buenos precios y buenas TIR en RF bonos de empresas y estados solventes que vayan a sobrevivir a esta recesión, y esperar a vencimiento. Hay que recordar esos bonos del estado al 7% o los millonarios que hizo el rescate de bonos griegos…claro que yo firmaba tres puntos menos pero en el bund.

Los que saben de ciclo, dicen que hasta que los bonos no empiecen a subir no empezaria un nuevo ciclo, de momento no ha habido trasvase de RV a RF. Todo baja.

Alguno me ha preguntado por la cartera, hace una semana traspase gran parte de alternativo RV a fondo monetario y fondo de volatilidad.

El bono de axa, pese a todo sumando el cupon corrido, sigue positivo en el año.

Santader con caida del 7%,… con call a 2024, creo que la ejecutaran sino a cobrar el 8% anual a dia de hoy.

Mota Engil le quedan dos meses para el vencimiento y TAP vencimiento 2023 aguantando bien el chaparron.

Y gran parte en liquidez…

Recordar la teoria del pendulo en los mercados… En 2021 cambió de dirección, veremos a donde nos lleva en este impulso.

Saludos y buen finde.