En mi humilde opinion, si se entra en divisa ya estamos tomando una variable muy diferencial sobre la rentabilidad esperada.

Lo que vaya a hacer una divisa contra otra me parece harto impredecible en un periodo definido y si se tiene como objetivo una rentabilidad esperada a vencimiento pues puede ser salir por la puerta grande o salir una inversion bastante negativa.

Un ejemplo que me viene a la cabeza son las famosas hipotecas multidivisa con perdidas temporales de traca para aquellos que estaban en yenes, de hecho acabaron en los juzgados.

También como dato infdicar que las firmas de inversion fueron cerrando una a una sus departamentos de negociación de divisas por las perdidas recurrentes en las que incurrian.

En definitiva que si se actua en divisa la TIR del bono no va a ser la variable unica en la rentabilidad final del bono.

Cierto. No sólo está ya el riesgo de duración, sino que también el de divisa entra en juego.

Lo que habría que valorar es si va a ser más solvente y más serio el BCE o el BCI, tanto si compramos de gobiernos, como si son de empresas.

Aunque no creo que esté mal diversificar la renta fija también en diferentes divisas de países serios, como protección también contra nuestro banco central. No vaya a ser que se les vaya la cabeza y sean los únicos que impriman, destruyendo todo nuestro patrimonio en real, aunque nos pague el nominal.

Lo de catalogar a Inglaterra como algo serio actualmente no se… Un Banco central que solo sube 0,50% y un gobierno q baja impuestos y como contraparte aumentar deuda para financiarlo… Que puede salir mal?.. Caida de la libra y bajada en precio de los bonos…

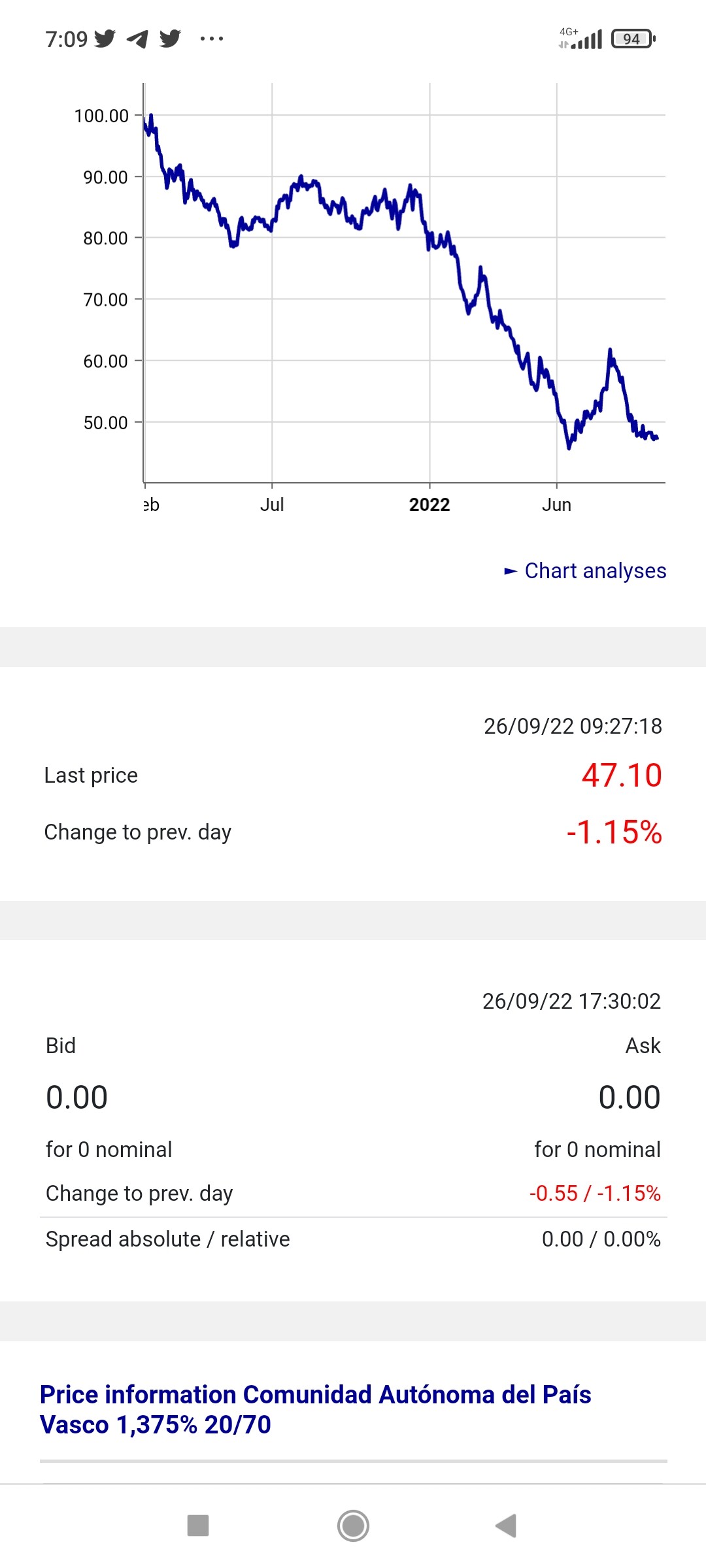

Aqui tambien tenemos el euskobono 2070… No tiene el pedigree de Oxford pero la castaña es de ordago, aun asi la TiR del 3,70%…la burbuja de los bancos centrales…

¿Entiendo que considera este tipo de inversión mala/regular? ¿Lo dice por la baja rentabilidad, por la seguridad de la inversión o por otro tipo de razón que quizás se me esté escapando?

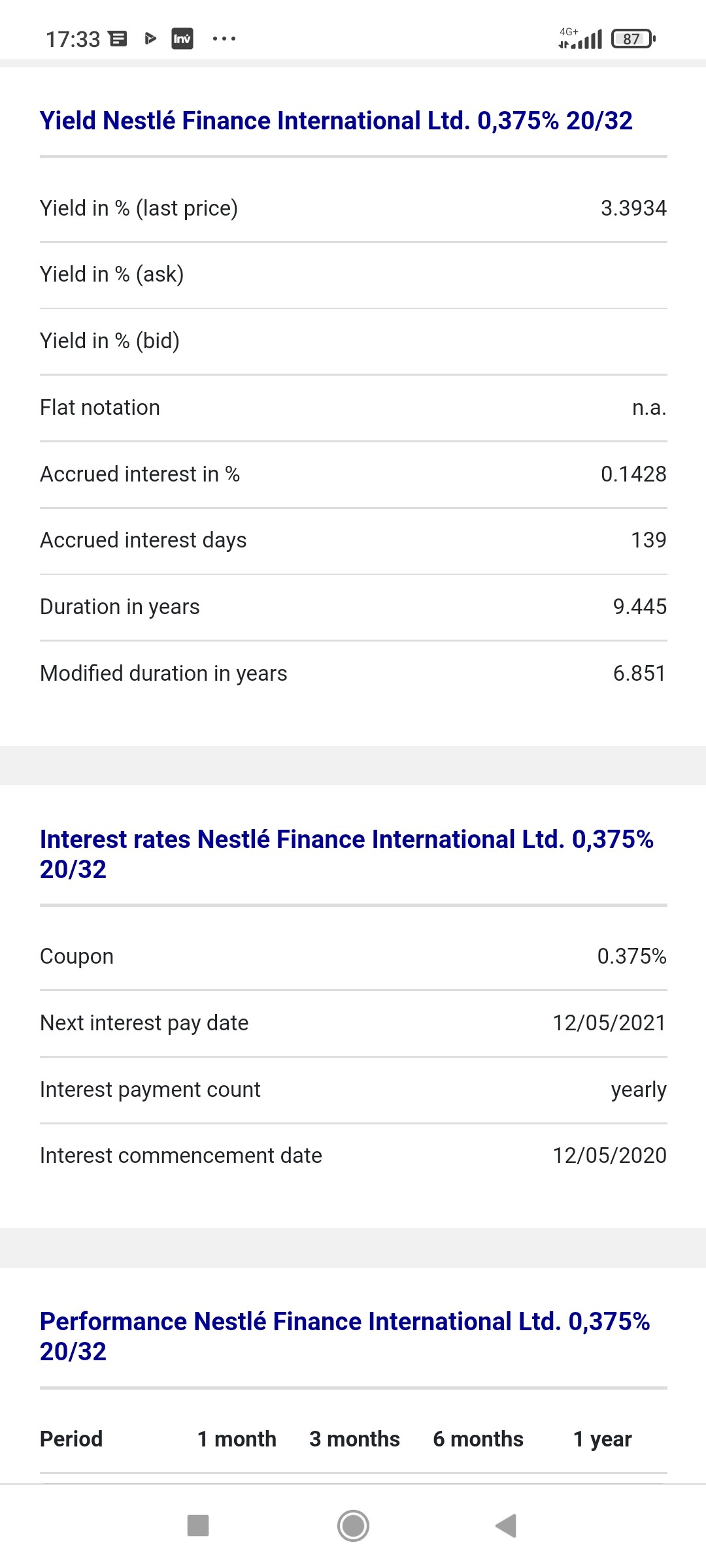

La rentabilidad de los cupones está claro que todavía es baja, pero me había planteado estudiar el tema si aquélla empezaba a situarse por encima del 4%.

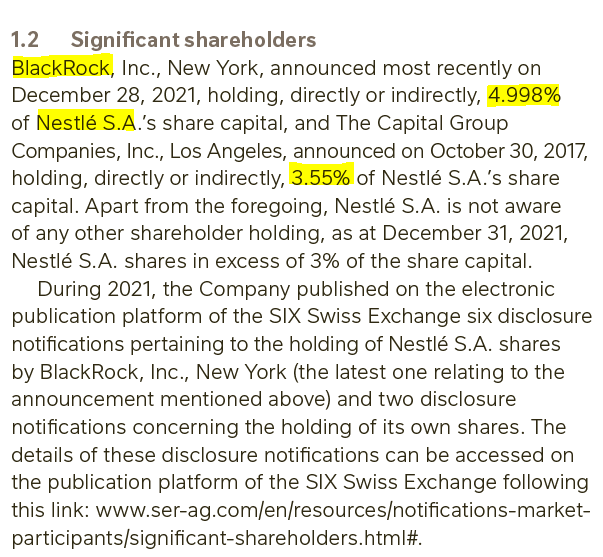

Entre un bono del Reino de España o uno de Nestle por ejemplo que le da más seguridad respecto a un posible impago o restructuracion? Si cotizara a precios similares…

Pues yo no sé responderle aquí la verdad y más aún hacia donde se mueve la Unión Europea últimamente con los populismos…

En Nestlé posiblemente hagan ampliar capital (palmando hasta la camisa los accionistas, viendo que no tiene un dueño detrás que se la juegue con su patrimonio ahí) y pagar el nominal enterito, mientras que el gobierno de turno puede decir que no reconoce la deuda y quiere una quita…

Aparte del elevado nominal, la Mifid siempre ‘velando’ por el pequeño inversor… ¿Y si uno tiene, p. ej., 425.000 euros y desea invertir la quinta parte en un bono con un nominal de 100.000 euros que se negocia al 85 %…? ¿Acaso es una temeridad?

Ahora estamos en una época difícil, pero en los buenos tiempos, fuera de la burbuja, 500.000 euros los manejaba mucha gente.