Una duda que me surge. Quien compra esos bonos y con qué motivación lo hace?

4 Me gusta

Diría que el banco central de turno vende bonos que previamente había comprado, con la idea de retirar la liquidez que previamente había inyectado en el sistema. La teoría dice que si disminuyes la cantidad de dinero circulante, se combate la inflación.

La motivación del que compra los bonos es que lógicamente el banco central de turno vende esos bonos más baratos de lo que los compró, aumentando el rendimiento de los mismos y por ende los tipos de interés.

Ese es más o menos el razonamiento que tengo en la cabeza sobre este tema.

7 Me gusta

Estará bien seguir el comportamiento de fondos clasificados como conservadores y cargados de RF corporativa

1 me gusta

Los inversores institucionales interesados. El problema no es encontrar comprador, bajando el precio van apareciendo.

4 Me gusta

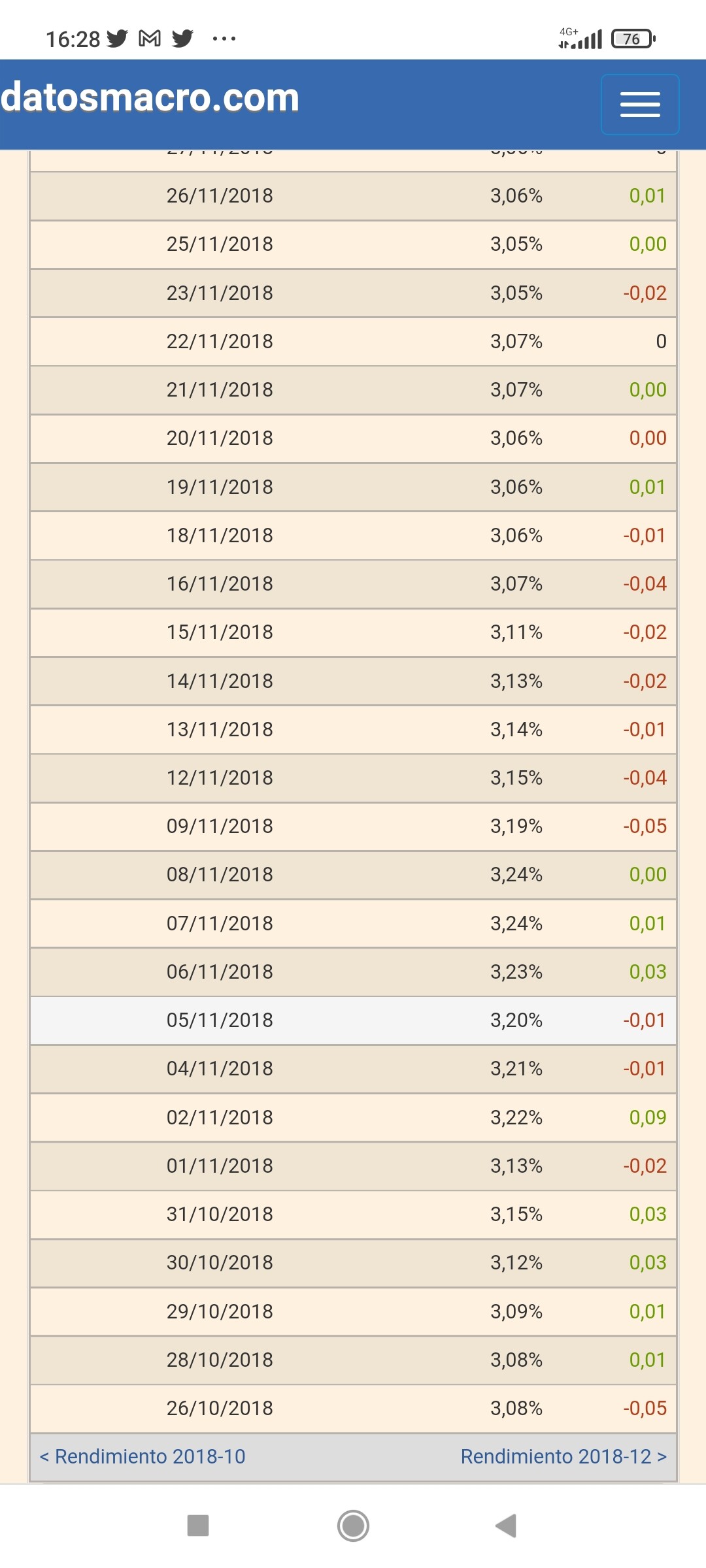

Estamos cada vez más cerca de los mínimos de 2018 del 10 años americano y del bund alemán.

La situación no es fácil , la inflación viene por el lado de la oferta y no de la demanda…

Encima China parece que se va a comer toda la pandemia de golpe con lo que ello conlleva al ser la fábrica del mundo.

Situación complicada…y aunque no hay pánico en la RV todavía …el dinero se refugia en sectores defensivos.

La FED intentando bajar el balance ( Si digo intentando) de bonos …pasará a ser vendedor de bonos …el mercado está adelantando esta situación. Será capaz esta vez de hacerlo sin provocar una recesión inmediata que les haga rectificar? …la última vez todo acabó con otra QE.

Veremos si llega esa rentabilidad del 10 años al 3,2% y si lo hace cómo actúa allí

La última caída del bono USA viene desde 2020 y quizás quede poco de caída antes de parar…lo mismo la FED en caso de recesión como en situaciones anteriores tendría que volver a bajar tipos ante un miedo o colapso de los mercados, pero eso lo veremos en meses venideros.

17 Me gusta

Saludos cordiales.

La prensa dice que se esperan seis subidas de tipos del 0,25 % por parte de la Fed. Eso sería llegar a un 2 % que no parece exagerado.

Pero la renta variable está muy hinchada y los coletazos de la covid —esperemos que sean coletazos— y la guerra de Ucrania con las nuevas relaciones que se puedan establecer con Rusia crean incertidumbre y eso no gusta a los inversores de renta variable. Por otra parte, la gran inflación que vivimos tampoco invita a invertir en renta variable.

4 Me gusta

Dándole vueltas al tema, yo creo q el problema de la inflación viene, en gran parte, por el lado de la oferta, pero creo que no todo viene por ahí, el mercado inmobiliario, por ejemplo, está muy inflado y creo que la subida de tipos será efectiva aunque creo que arreglará el problema sólo en parte. Por otro lado, creo que hay otra variable que afectará a la RV, el traspaso de dinero de los rentistas de la bolsa a la RF se puede empezar a dar a partir de que el bono 10 años USA llegue al 3% - 3’5% según he leído. Creo que eso tambien puede mover el mercado.

3 Me gusta

Renta4 me ha enviado este correo:

Les comunicamos que el 18 de abril de 2022 se abre el periodo de suscripción de la emisión de obligaciones “AUDASA Mayo 2022” en la que Renta 4 Banco es colocador.

-

Importe nominal hasta 180.300.000 euros con la garantía de ENA INFRAESTRUCTUAS S.A.U.

-

Vencimiento. 7 años desde la fecha de su desembolso: 16 de mayo de 2029.

-

Cantidad mínima a suscribir: 1 obligación.

-

Nominal: 500 euros/ obligación.

-

Órdenes con carácter irrevocable.

-

Tipo de interés nominal (cupón): 3,50% anual (base 365).

-

El pago de intereses se realizará por años vencidos, los días 15 de diciembre de cada año y en la fecha de amortización. La primera fecha de pago tendrá lugar el 15 de diciembre de 2022.

-

La emisión goza de una bonificación fiscal del 95% sobre las retenciones a cuenta del IRPF de forma que los intereses brutos serán objeto de una retención en la cuenta del 1,20% pero los obligacionistas del IRPF podrán deducir de la cuota correspondiente el 24% de los intereses brutos satisfechos( límite la cuota). Los obligacionistas sujetos pasivos del IS no soportarán retención a cuenta en el momento de la percepción de los rendimientos y podrán deducir de la cuota correspondiente el 22.8% de los intereses satisfechos (límite cuota). Las sociedades de seguros, ahorro y entidades de crédito no se deducirán cantidad alguna.

-

Rentabilidad financiero-fiscal:

- 4.48% para un tipo impositivo del 19%

- 4.51% para un tipo impositivo del 21%

- 4.53% para un tipo impositivo del 23%

- 4.57% para un tipo impositivo del 26%

Y estos dos documentos que son el folleto y una nota informativa menor

FOLLETO EMISION OBLIGACIONES AUDASA MAYO 2022 (HASTA 180,3M).pdf (1,3 MB)

NOTA SINTESIS EMISION OBLIGACIONES AUDASA MAYO 2022 (HASTA 180,3M).pdf (311,7 KB)

Más información en la web de Audasa: https://www.audasa.es/

10 Me gusta

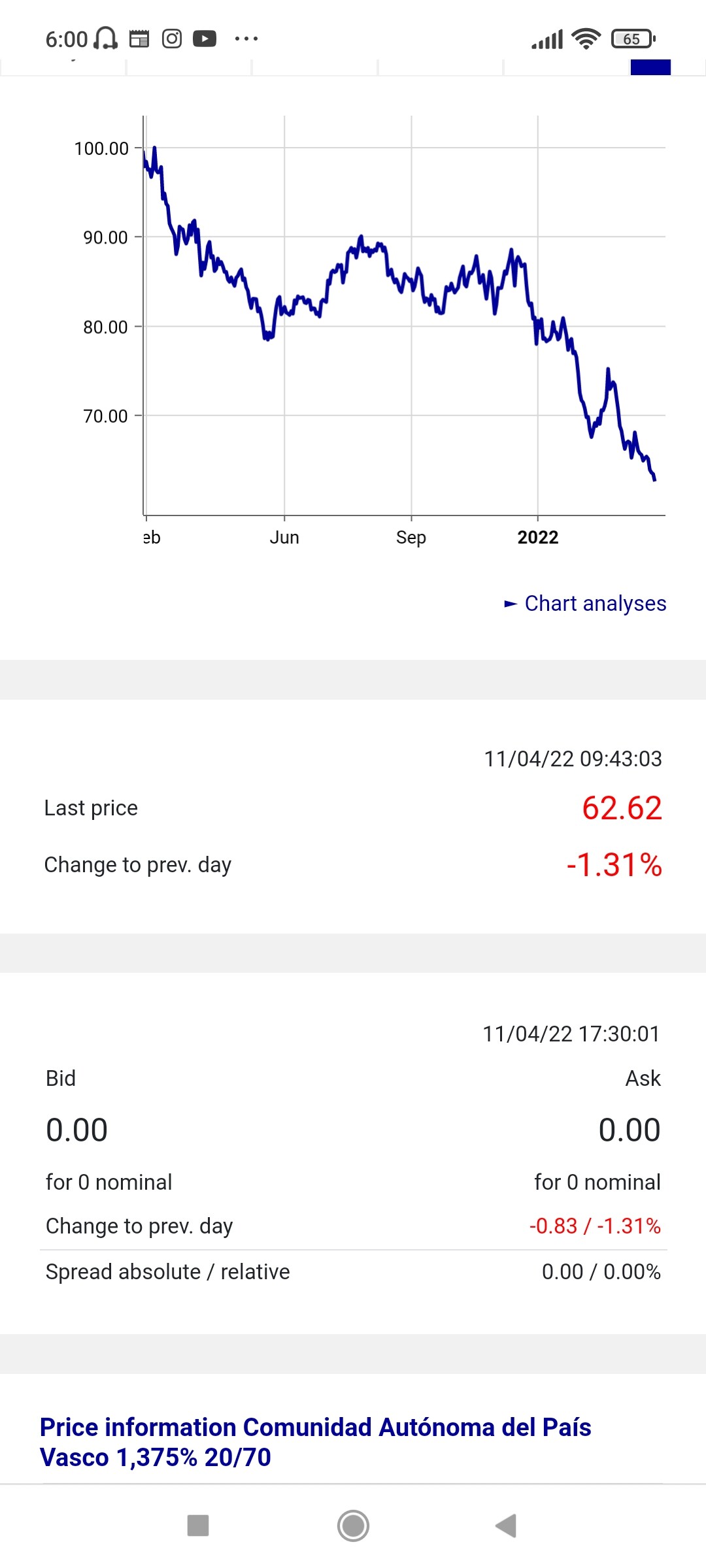

Pues el Euskobono vencimiento 2070 palmando un 37% … Lo del BCE pasará a la historia …como regalar endeudamiento casi gratis a políticos en cantidades faraónicas y colocarlo a inversores por la puerta de atrás …

Para que nos diera un cupón anual del 5% tendría que cotizar sobre 27…que sería una perdida del 73% para quién compro a la par.

15 Me gusta

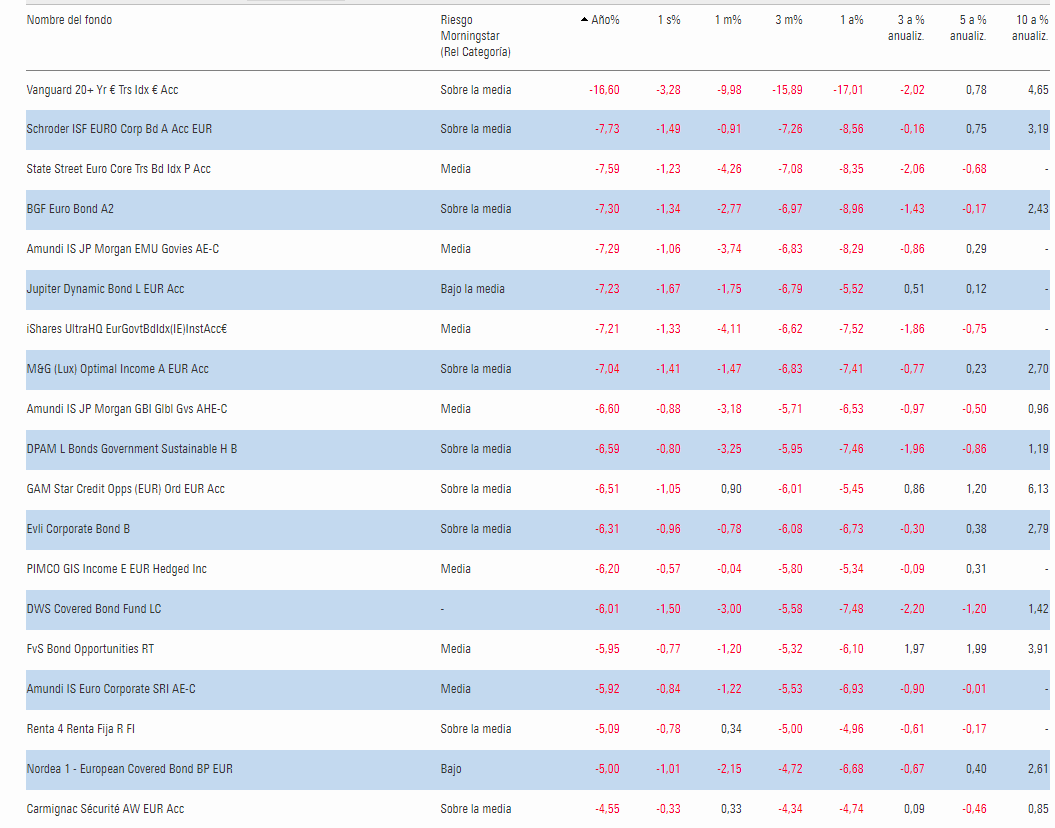

Todos los fondos de RF que sigo están en negativo YTD y casi todos también a un año

Los de duración muy larga son los de más caída (Vanguard 20+ cerca del -17%), con muchos de duración media entre -5 y -8 (los de corporativa suelen tener menos duración pero con su correlación con RV van parecido)

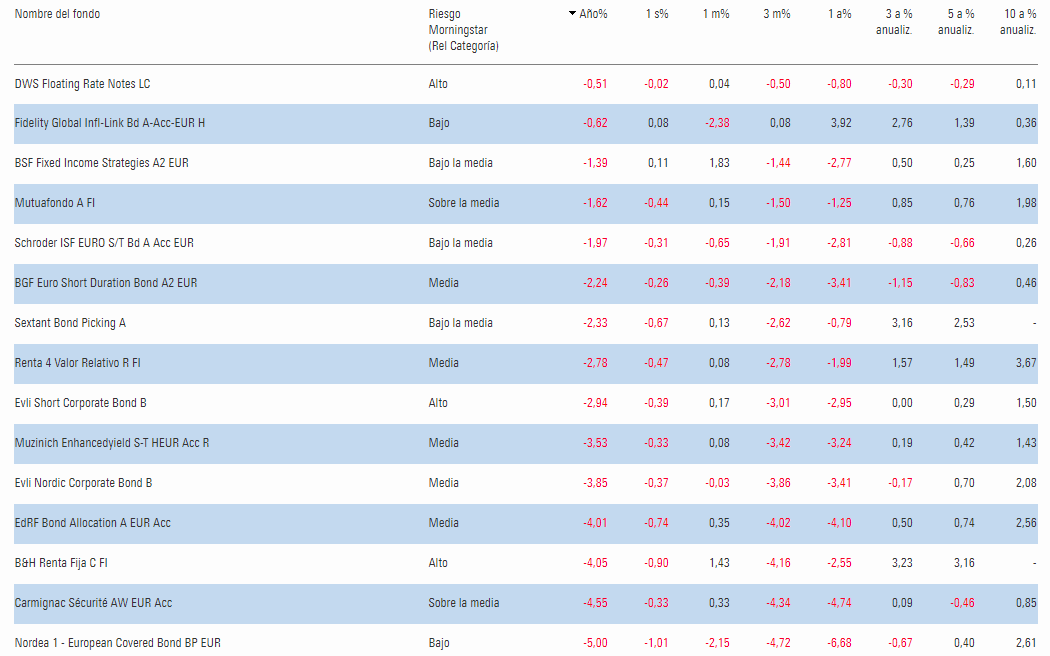

Los que menos susto han dado los de RF corto plazo y los ligados a inflación (ente -. y -3)

10 Me gusta

En honor a un antiguo artículo que escribió mi querido profesor y director de máster:

Animo a la gente a que se lea su libro, donde cuenta de una manera muy interesante las emisiones de los gobiernos y todo el procedimiento, entre otras muchas cosas ![]()

6 Me gusta

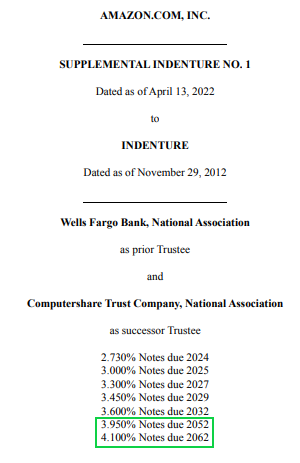

A ver si alguien me puede explicar quién va a pagar esto:

Y no son cuatro dólares:

$1,250,000,000 aggregate principal amount of 2.500% Notes due 2022

$1,000,000,000 aggregate principal amount of 0.250% Notes due 2023

$1,000,000,000 aggregate principal amount of 0.400% Notes due 2023

$1,000,000,000 aggregate principal amount of 2.400% Notes due 2023

$2,500,000,000 aggregate principal amount of 0.450% Notes due 2024

$2,000,000,000 aggregate principal amount of 2.800% Notes due 2024

$1,250,000,000 aggregate principal amount of 3.800% Notes due 2024

$1,250,000,000 aggregate principal amount of 0.800% Notes due 2025

$871,747,000 aggregate principal amount of 5.200% Notes due 2025

$2,750,000,000 aggregate principal amount of 1.000% Notes due 2026

$1,250,000,000 aggregate principal amount of 1.200% Notes due 2027

$3,500,000,000 aggregate principal amount of 3.150% Notes due 2027

$2,250,000,000 aggregate principal amount of 1.650% Notes due 2028

$2,000,000,000 aggregate principal amount of 1.500% Notes due 2030

$3,000,000,000 aggregate principal amount of 2.100% Notes due 2031

$1,250,000,000 aggregate principal amount of 4.800% Notes due 2034

$2,750,000,000 aggregate principal amount of 3.875% Notes due 2037

$2,000,000,000 aggregate principal amount of 2.875% Notes due 2041

$1,500,000,000 aggregate principal amount of 4.950% Notes due 2044

$3,500,000,000 aggregate principal amount of 4.050% Notes due 2047

> $2,500,000,000 aggregate principal amount of 2.500% Notes due 2050

> $3,250,000,000 aggregate principal amount of 3.100% Notes due 2051

> $2,250,000,000 aggregate principal amount of 4.250% Notes due 2057

> $2,000,000,000 aggregate principal amount of 2.700% Notes due 2060

> $1,750,000,000 aggregate principal amount of 3.250% Notes due 2061

4 Me gusta

Son vencimientos muy largos. sin entrar a valorar crecimientos de la empresa, la ventaja de esa deuda a tan largo plazo ,es que haciéndose cargo de los cupones nadie le va a exigir el principal hasta esos vencimientos.

Si la empresa es solvente conseguirá refinanciar esos vencimientos o amortizar si tiene caja y lo desea.

Habrá que ver que hace Amazon en los vencimientos venideros y si reduce su nivel de deuda o la mantiene.

Son muchos miles de millones que le permiten financiar crecimiento y negocio.

8 Me gusta

Las caída no por esperada es menos dolorosa.

Hasta las carteras con plazos cortos 2 o 3 años se están llevando un buen revolcón.

Los fondos con carteras de medio o largo plazo ,cuyo cupón es ruinoso no van a recuperar en circunstancias normales sus valores de antaño ,salvo cambios en la cartera de sus gestores.

Y no van a recuperar , simplemente porque los mayores cupones que tendrán la renovación de sus vencimientos se verán penalizados por los gastos de comisión de los fondos y los reembolsos a perdidas que tengan que hacer.

Y digo circunstancias normales, porque el BCE parece que no tiene más remedio que aguantar unos tipos más bajos de lo que debiera. Aún así y quedándose en tipos más bajos que los que haya en USA como venimos de precios y rentabilidad totalmente burbujera…unos tipos normalizados hacen y haran mucha pupa a las carteras.

Estrategia pues … Los fondos con duración corta o media con TIR positiva respecto a comisión del fondo se pueden mantener, teniendo la esperanza de que no haya default en algunas de las emisiones de su cartera y no hayan tenido muchos reembolsos.

Opino que en este caso en dos años o así los que entraron en el peor momento podrían recuperar.

Oportunidades: Pues cuando hay pánico de venta en un segmento del mercado todo cae , lo bueno, lo malo y lo regular.

Por ejemplo hay COCOS de Bankinter al 6% de cupón y CaixaBank con rentabilidades parecidas.

Todavía en Europa pese a las caídas el IG sigue con cupones bajos históricamente hablando. Otra cuestión es el HY y emisiones sin rating, ahí ya hay precios que pueden tener TIR bastante decentes, pero claro hay el Bond picking es fundamental.

Lo que observo en algunas emisiones que me interesan es que todavía les queda recorrido para abajo hasta precios del 2018 …más o menos un 4% de caída adicional para cupones del 4 al 5% anuales.

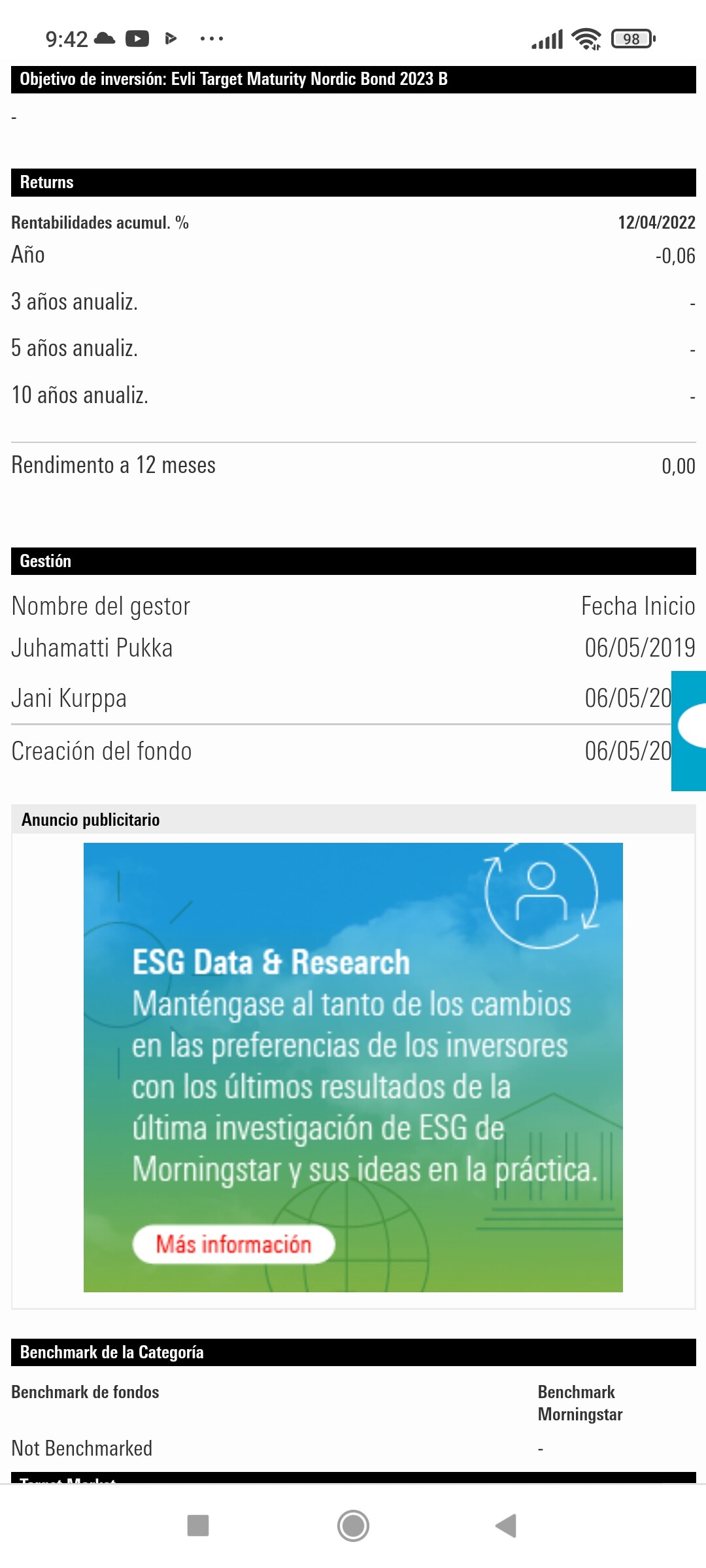

En cuanto a posiciones de cartera , al año que viene vence el Evli 2023 de momento no hay sorpresas con caídas adicionales en su VL. En el 2025 obviamente se está sufriendo por las subidas de tipos, hay que recordar que el objetivo es el 3% anualizado a vencimiento. La TIR no es para tirar cohetes pero hay que saber de dónde venimos si se logran esos objetivos.

Saludos y feliz semana santa.

13 Me gusta

Buenos días.

Dos preguntas:

¿Esas convertibles se pueden comprar en el SEND?

Aunque Caixabank ha pedido el 20% y Bankinter el 10% en 5 años, ¿cielos el riesgo de que nos endosen acciones con pérdidas?

2 Me gusta

Son de 200.000 eur de nominal. No se negocian en el Send.

Pasarían a ser acciones si se precisara un cierto nivel de capital en caso de deterioro. En ese caso el precio ya habría bajado mucho, es decir la perdida latente ya estaría reflejada en los precios de estas emisiones.

Saludos.

3 Me gusta

¿Gestiona Ud. un fondo o una SICAV?

2 Me gusta

Además la compra de Cocos por minoristas está prohibida, al igual que los de obligaciones subordinadas y preferentes.

3 Me gusta

Muy bien explicado.

Se nota mucho el efecto de la duración, no solo en gubernamental. Por ejemplo, dentro de los corporativos medio plazo, el Schroeder ha caído más que el Evli Corporate y el indexado (-7.7 vs -6.3 y -5.9 respectivamente).

Y también el efecto del bond picking: en RF corto plazo es significativa la mayor caída de Carmignac (-4.6) y R4 (-5.1), mientras que muchos de esa categoría rondan el -2 a -3.5

En retrospectiva me alegro de haberme cargado FvS, Jupiter y R4 y mantener el Fidelity Inflaction Linked y Evli. Pero fue un error mantener el Schroeder Corporate (me lo acabaré cargando).

Por cierto, observarán en las tablas que he puesto, que ya hay muchos en negativo a 5 años.

6 Me gusta

No directamente. Tengo en mente un proyecto para Inversores minoristas y particulares que no sea carcasa fondo para así aminorar costes.

Habría que ver la demanda que tiene y ver el enfoque.

Actualizo información del Evli 2023 el VL casi plano en 2022…si todo va bien sin defaults tendría que ir bastante arriba en el año que queda.

El Evli 2025 -3% en el año , aquí va a tocar aguantar más volatilidad en los años que nos quedan.

Por cierto no es que sea superfan de Evli…pero han sido los únicos o casi en sacar fondos con vencimiento y rentabilidades objetivo potables.

Si siguen subiendo tipos además de Evli otras casas sacarán esta clase de fondos …aunque habrá que estudiarlos para saber lo que hay dentro.

7 Me gusta