Es verdad, ya no se puede. Yo compré las famosas subordinadas de Bankia que se devolvieron con acciones después de la enorme dilución ¡Menuda movida fue!

3 Me gusta

Es posible que me equivoque y que tenga yo en la cabeza a otra persona. Me suena que comentó en su día que la RF siempre avisa antes y que la RV suele ir tras ella.

¿Cree que esta vez, teniendo entorno inflacionario volverá a pasar?

¿Es posible que ahora las empresas puedan adaptarse ajustando precios y que los inversores en este activo sufran por “primera vez” menos que los de la RV?

Suena demasiado bonito para ser cierto la verdad.

5 Me gusta

Hay varios aspectos que darían para una buena conversación en el sentido que indicas.

El primer aspecto y muy importante es el papel de los bancos centrales…si retiran el manguerazo y restringen la liquidez…es decir lo contrario a una QE…creo que se llama QT, creo que las bajadas en bolsas estan aseguradas, aunque como estamos viendo sectores defensivos lo están haciendo muy bien en estos momentos.

Subidas de bolsa con bajadas de liquidez de la FED creo que no ha habido ni una.

Hay que reseñar también que en determinados niveles y con determinadas rentabilidades de la RF atrae dinero que estaba en la RV. Si no se ve claro el crecimiento de una empresa y te da un 4% de cupón si no quiebra…pues el personal se lo piensa.

Luego parece que hay fuerzas que están impidiendo más bajadas en bolsa SP USA …recompras de acciones que creo q suponen un 40% de la subidas de las acciones y que casi el 40% del mercado son compras de particulares .

No soy especialista en RV…pero si tuviera que decantarme por un sentido creo que tendríamos algo parecido al 2018…aunque no tengo tan claro que se saliera después con tanta fuerza.

Por ultimo si hubiera caídas gordas de RV lo normal es que la RF de gobierno USA y Bund subieran bastante.

De hecho estoy mosca por esta cuestión…estarán preparándolo para tener recorrido en futuras bajadas de tipos? Lagarto, lagarto…

Respecto si las empresas pueden mantener márgenes y ritmo de crecimiento…creo que serían la excepción y solo en mercados o nichos que se actúe casi en monopolio y sean muy defensivos , es decir totalmente necesarios.

13 Me gusta

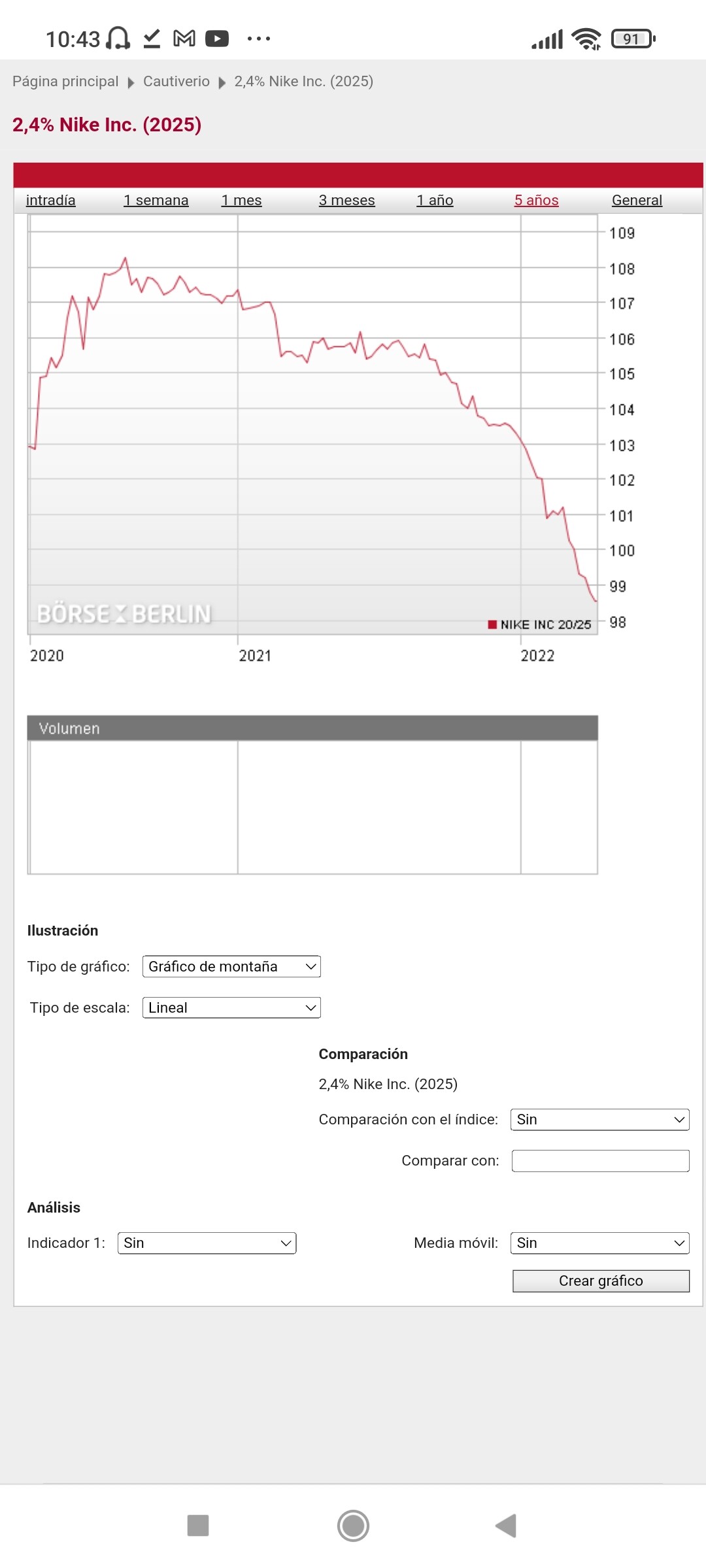

Bono Nike a 3 años alrededor del 3% TIR vencimiento 2025…si sigue bajando y subiendo la TIR y las perspectivas de crecimiento de Nike no convencen…pues quizás alguno vende la acción y compre el bono…es un ejemplo sin estudio no sé cómo estará Nike en modo acción

9 Me gusta

Y volviendo al efecto Bond picking: es significativo que uno de los de HY de la tabla esté con -6.5 (GAM) y otro en -2.3 (Sextant), bastante diferencia.

2 Me gusta

¿Recuerdan los “valores” del Santander de 2007?

¿Qué eran exactamente los «Valores Santander»? en HAY DERECHO

20 de febrero de 2014

Vaya por delante que el Banco Santander no es ni el primero, ni el último ni el peor banco que ha comercializado productos inadecuados en sus sucursales, a mi modo de ver. Los conocidos por ‘Valores Santander’, desde mi punto de vista profesional, eran un producto de inversión de riesgo no apto para ahorradores conservadores y con una cultura financiera habitual (baja, me temo). En base a esta idea, no deberían haberse comercializado de forma masiva en sucursales, diseñadas para ser puntos de venta agresivos, pese a que en el 2007 los clientes iban confiados a asesorarse.

Si compraste Valores Santander acudiendo a una oficina y solicitando obligaciones necesariamente convertibles en acciones del banco a un plazo de 5 años, a un interés nominal el primer año del 7,30% liquidable trimestralmente y con un cupón variable referenciado a Euribor más 2,75 puntos porcentuales el resto de anualidades, entendiendo perfectamente lo que pedías, evidentemente, el proceso de contratación fue el adecuado.

Si por el contrario, eras un cliente sin conocimientos ni ganas de invertir en bolsa, un ahorrador que buscaba la seguridad de un depósito a plazo fijo tradicional, que entraste por la puerta de la sucursal o te llamaron al teléfono para ofrecerte un producto rentable, con toda la seguridad el Banco Santander, algo falló en el proceso de comercialización.

En mi primer libro ya hablé de las dudas que este producto de riesgo y la forma de venta de las oficinas de bancos que conocía me producían. Entre otras cosas decía: “Bancarios de la entidad me han defendido el producto alabando las virtudes del banco, afirmando que sus acciones cotizan muy por debajo de su valor real, a causa de la crisis económica en España que provoca que los inversores castiguen de forma indiscriminada cualquier empresa del país, por mucho que su negocio esté muy diversificado como es el caso del Banco Santander. Es cierto que la entidad es fuerte y solvente, no lo pongo en duda. Pero no es menos cierto que los clientes que quieran recuperar su dinero tendrán que vender unas acciones que tuvieron que adquirir caras a un precio muy bajo, asumiendo una pérdida muy importante. Los argumentos de que la acción subirá no me valen; si tanta confianza tiene el banco en sus acciones, que hubiera asumido ésta las pérdidas, no el cliente”.

La definición técnica de los ‘Valores Santander’ es algo compleja, si bien, en realidad, se puede describir de una forma bastante sencilla: el Banco Santander pidió prestado a sus clientes (un bono u obligación es un préstamo de los clientes a los bancos u otros emisores, en esencia) 7.000 millones de euros para financiar la compra del banco holandés ABN Amro. Se comprometió a devolver el préstamo mediante un interés del 7,50% TAE el primer año y un Euribor más 2,75% después, hasta su vencimiento en octubre de 2012. Hasta aquí la cosa no suena mal, dejamos dinero a un banco fuerte y diversificado, cobrando intereses más altos que los que pagamos por una hipoteca, por ejemplo.

Evidentemente, hay truco. Al ser obligaciones necesariamente convertibles en acciones (una obligación para el cliente), al vencimiento no nos devuelven el capital invertido, sino acciones. Una vez más, puede parecer un negocio interesante; nos pagan lo que hemos invertido con acciones de un banco que ha sido siempre muy rentable.

De nuevo, hay truco en la letra pequeña: las acciones que nos entregarán no serán a precio de mercado a fecha del vencimiento, sino en base a un precio fijado al contratar el producto y una prima del 16%. Vuelve a sonar bien: además de ganar intereses, me entregarán acciones y con un regalo respecto al precio de ahora.

Un pequeño detalle, que a nadie se le pasó por la cabeza (a nadie de los clientes, porque me cuesta creer que los certeros estudios del banco no lo previeran), es que si la acción cae, el cliente cobra con acciones sobrevaloradas; es decir, pierde dinero. Y las acciones perdieron valor y mucho; el canje final se marcó en 12,96 euros la acción, cuando en ese momento cotizaban a menos de 6 euros la acción (actualmente siguen a un precio de cotización bajo de cerca de 6,5 euros la acción), lo que se tradujo en una pérdida del 55% del capital, de un 32% si le restamos a la pérdida los intereses que cobraron los clientes.

9 Me gusta

Recuerdo el caso de los “valores Santander”. Creo que fue la primera vez que se emitían en España bonos de obligatoria conversión en acciones para minoristas. Además que el precio de conversión fuera el del momento de la emisión* 1.16 fue una marranada, así de claro. Si no recuerdo mal en otros (como BBVA) era la conversión al precio que estuviera a vencimiento

2 Me gusta

El precio de conversión era superior al actual porque el tipo de interés también era superior en varios puntos a lo presente en el mercado. Vamos que te pagaban un 2-3% más de lo que rentaba cualquier depósito en el mercado pero a cambio la conversión se hacía a un precio superior al del mercado.

El problema era el tipo de cliente y las premisas bajo las cuales se colocaba el producto. Algo que no dejaba de ser una forma de vender acciones como si fuera un producto de renta fija de bajo riesgo. De hecho era habitual que en cuanto preguntabas por un depósito, te lo ofrecían.

Recordando a Bernstein, tal vez es una pregunta que uno siempre deba de hacerse con cualquier producto: cual es la naturaleza del riesgo que está asumiendo para que eso ofrezca una rentabilidad superior al bono a corto plazo.

9 Me gusta

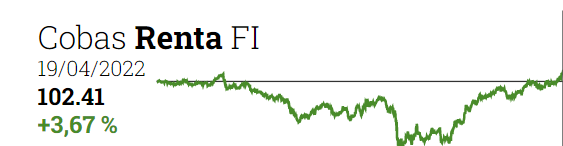

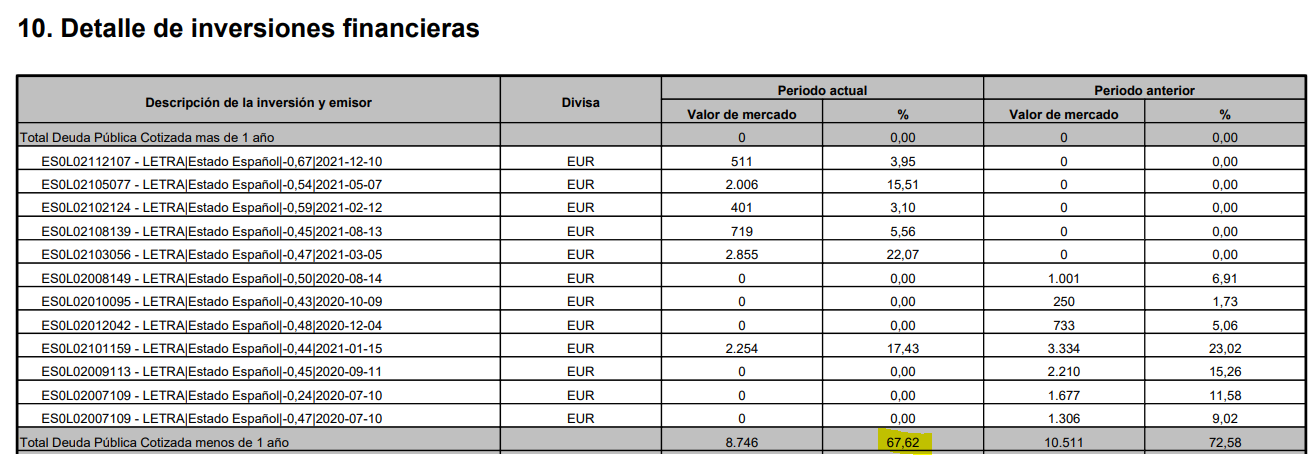

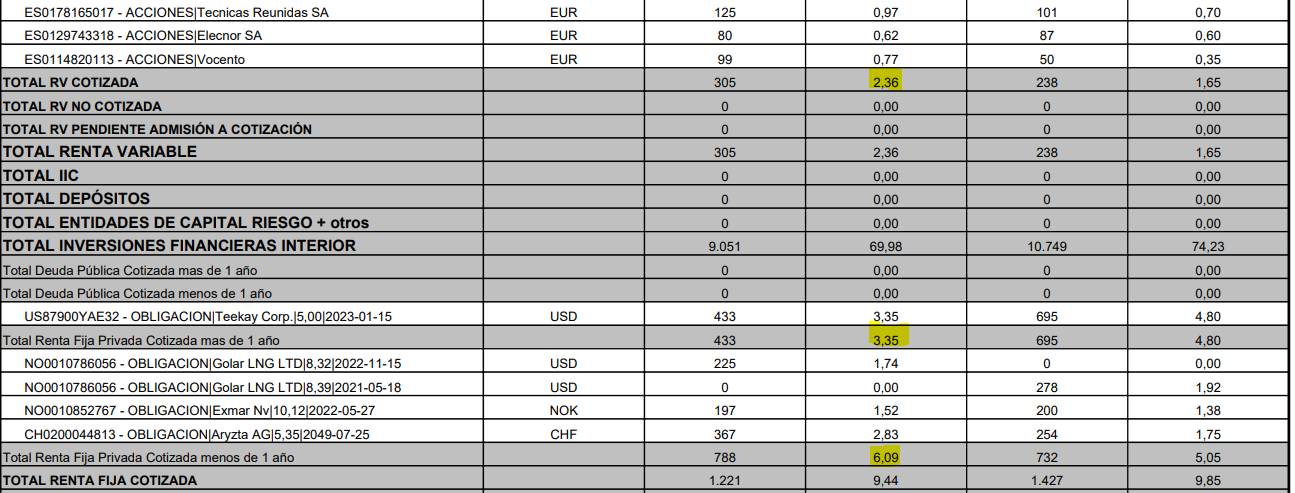

Me ha parecido muy gracioso ahora que todos los fondos de renta fija se la están pegando, que sea el de cobas el que esté positivo desde inicio ![]()

Cargado de bonos de Golar y compañía estaba, con un 13% en acciones.

Y luego letras únicamente de España con cupones negativos.

Aquí los bonos de las empresas:

6 Me gusta

Sortear, sortear…este año más bien poco…

5 Me gusta

Si, vaya forma de sortear con un -4.8 YTD en un fondo de RF corto plazo EUR.

Y aún mejor sortea R4 Renta fija, que lleva un -5.4 YTD. Y su “hermano” ING FN RF -6.4

En negativo a 5 años los 3, claro

8 Me gusta

Hay forma de sortear las caídas cuando sube la rentabilidad tan rápido en todos los plazos? (No siendo haciendo cosas de cubrir carteras y esas movidas que no sé si es su mandato/metodología)

Y la pregunta que le había hecho en su día en el podcast con @dantelriv => ¿Y si ahora dejamos que todos esos bonos, si pagan, lleguen a su vencimiento en su corto/medio plazo?

Se podría perder el poder adquisitivo por la inflación, pero la línea en el largo plazo ¿debería ser “casi siempre alcista”?

8 Me gusta

Mientras no haya impago todos los bonos se pagarán a par con lo que se recuperará una parte de las caídas. Y digo una parte porque muchos bonos se compraron con rentabilidades negativas, o con precios por encima de par y con cupones muy, muy bajos, si a eso se añaden las comisiones de cada año es difícil que se gane dinero en esos fondos.

7 Me gusta

Apreciado @Dantelriv, iba a responder y pero he preferido que respondiera alguien con una opinión más autorizada.

Respecto a lo que dice:

Entiendo también que un fondo va comprando y vendiendo bonos según los partícipes suscriban o reembolsen participaciones. Comprará parte en emisiones, pero sospecho que sobre todo los comprará en el mercado secundario y llevará parte a vencimiento aunque también sospecho que venderá la mayoría en el mercado secundario o por necesidad de liquidez o porque ya hayan entregado casi toda su TIR.

Entonces, en los periodos de subidas de tipos, que son largos, y sin tener en cuenta las comisiones que la gestora cobra, tendrá muy difícil obtener rentabilidades positivas aunque consiga llevarlos a vencimiento y recuperar el 100 % del precio porque continuamente tendrá que adquirir otros bonos que los sustituyan que perderán valor.

Por el contrario, en periodos de bajadas de tipos su cartera cada vez valdrá más. ¿Es así?

1 me gusta

Saludos cordiales.

Yo también tengo obligaciones de Audasa. Miren lo que cobran los colocadores, al menos en 2021:

Las Entidades Colocadoras en la Emisión percibirán, globalmente, en concepto de comisión de Colocación el 2,10% del importe de la Emisión finalmente adjudicado, ascendiendo éstas, por tanto, a un máximo de 6.300.000 euros, a repartir entre cada una de ellas de conformidad con lo dispuesto en el Contrato de Dirección y Colocación.

2 Me gusta

Si, es bastante aproximado su planteamiento salvo algunos matices.

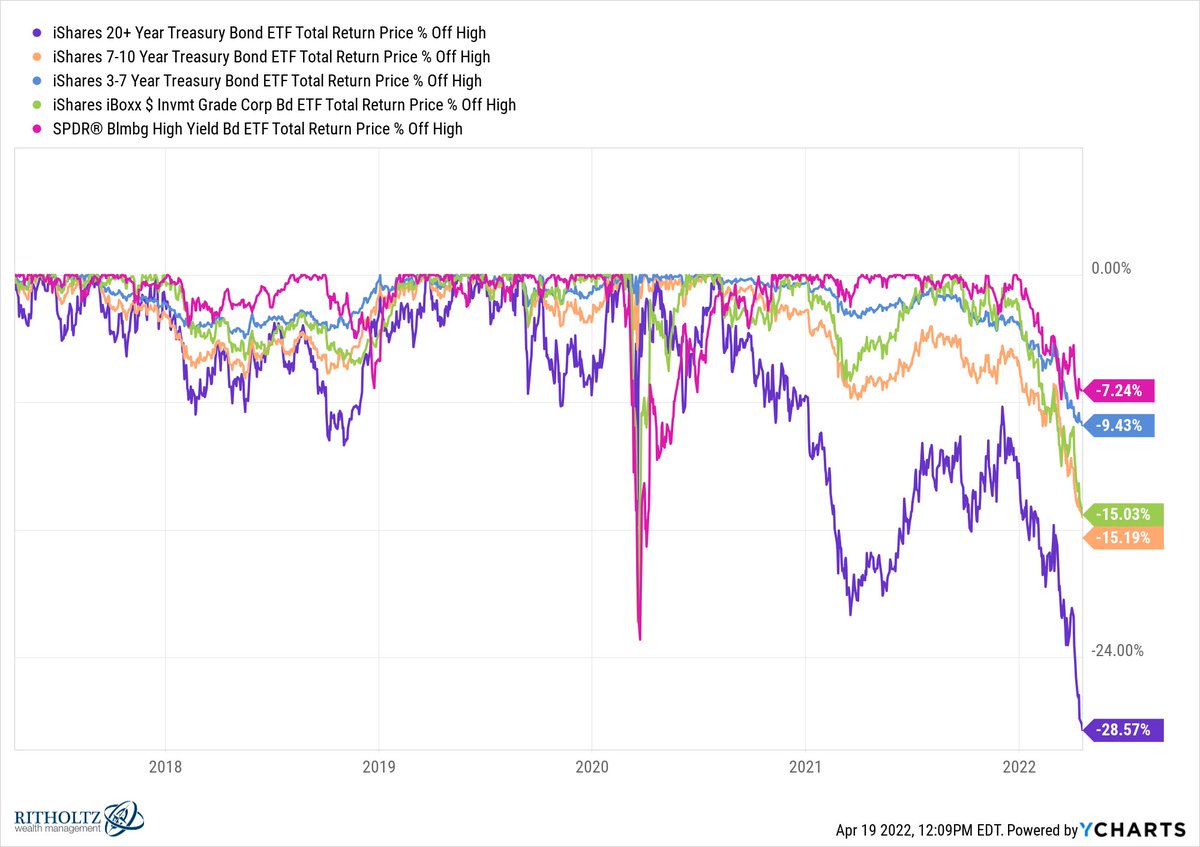

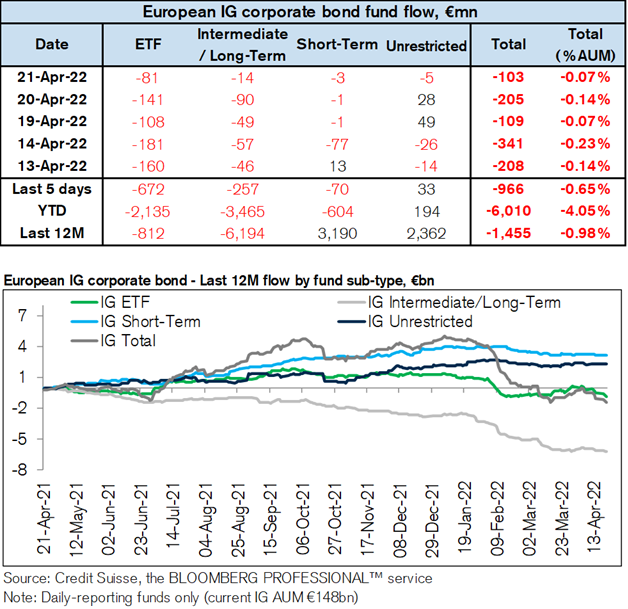

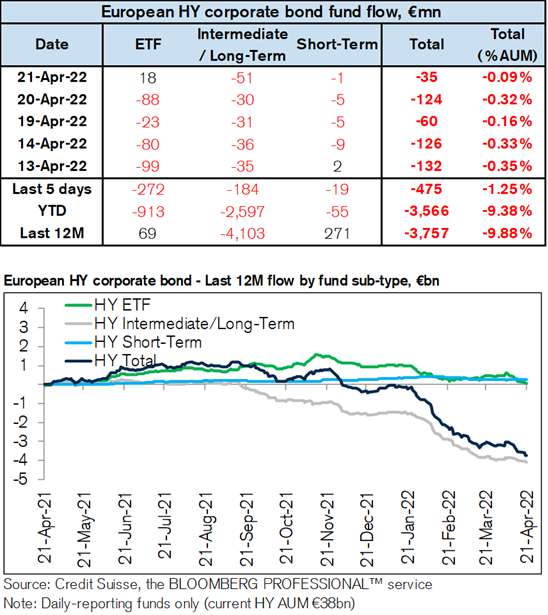

- En el momento actual de pérdidas generalizadas en el mundo de la RF (ver abajo gráfico de rentabilidad de ETF) y salidas de dinero de los fondos de bonos IG e HY (ver abajo gráfico de entradas salidas de dinero) hace que los reembolsos de los participes obliguen a los gestores de esos vehículos a liquidar posiciones (la mayoría de los fondos no suele tener mas liquidez que el mínimo legal) y a consolidar perdidas, con lo que no se podrían recuperar porque no se mantendrán a vencimiento.

- Efectivamente, de ahi los resultados tan buenos que tuvieron los fondos de RF durante los años anteriores y que este año la gente está comprobando en sus carnes que los productos vendidos como “conservadores” no lo son tal en momentos en los que se pone manifiesto que no hay inversión sin riesgo.

El mercado ha estado durante muchos años “anestesiando” el verdadero coste del riesgo

(tipos negativos, emisiones con rentabilidades por debajo de la media histórica de impago, emisiones a 100 años con cupones ridículos, dinero a toneladas para países reincidentes en impagos, etc…) y aunque sea un proceso doloroso creo que es el camino correcto para que volvamos a ver buenas oportunidades ( donde esté bien valorada la ecuación riesgo/rentabilidad) en el mundo del crédito.

Un cordial saludo

10 Me gusta

Y estoy que la subida de tipos acaba de comenzar… ¿No hay donde protegerse? ¿Los que menos caerán son lo monetarios con menores plazos? ¿Ya que aseguran las perdidas, ¿serán menores?

Resumiendo

AUDASA emite bonos con una rentabilidad Financiero Fiscal del +4.5% aunual , hasta el 2029.

Teniendo en cuenta, que los estados buscan como objetivo una inflacion promedio del 2%, parece una inversion de poco riesgo, con una rentabilidad moderada.

¿ Por que fue previamente dificil colocar esta emision ?, parece relativamente apetitosa .

¿ Que riesgo se nos escapa ?

1 me gusta

Otros fondos RF Corto Plazo rondan el -2 (Bgf, Schroeder…)

1 me gusta

Que disminuya el tráfico. La gente solo nos vemos obligados a conducir para ir al trabajo y poco más y cuando sube el combustible se tiende a compartir más los coches.

Sin embargo, no creo que las perspectivas actuales sean peores que otras y sobre todo la del confinamiento y el teletrabajo motivada por la covid.

También hay que tener en cuenta que si el cupón es muy bajo la emisión es poco atractiva para el inversor minorista y si sus ingresos son escasos no se ve seducido por un plazo de inversión largo (aunque se pueda vender fácilmente en el mercado secundario).

3 Me gusta