La semana…

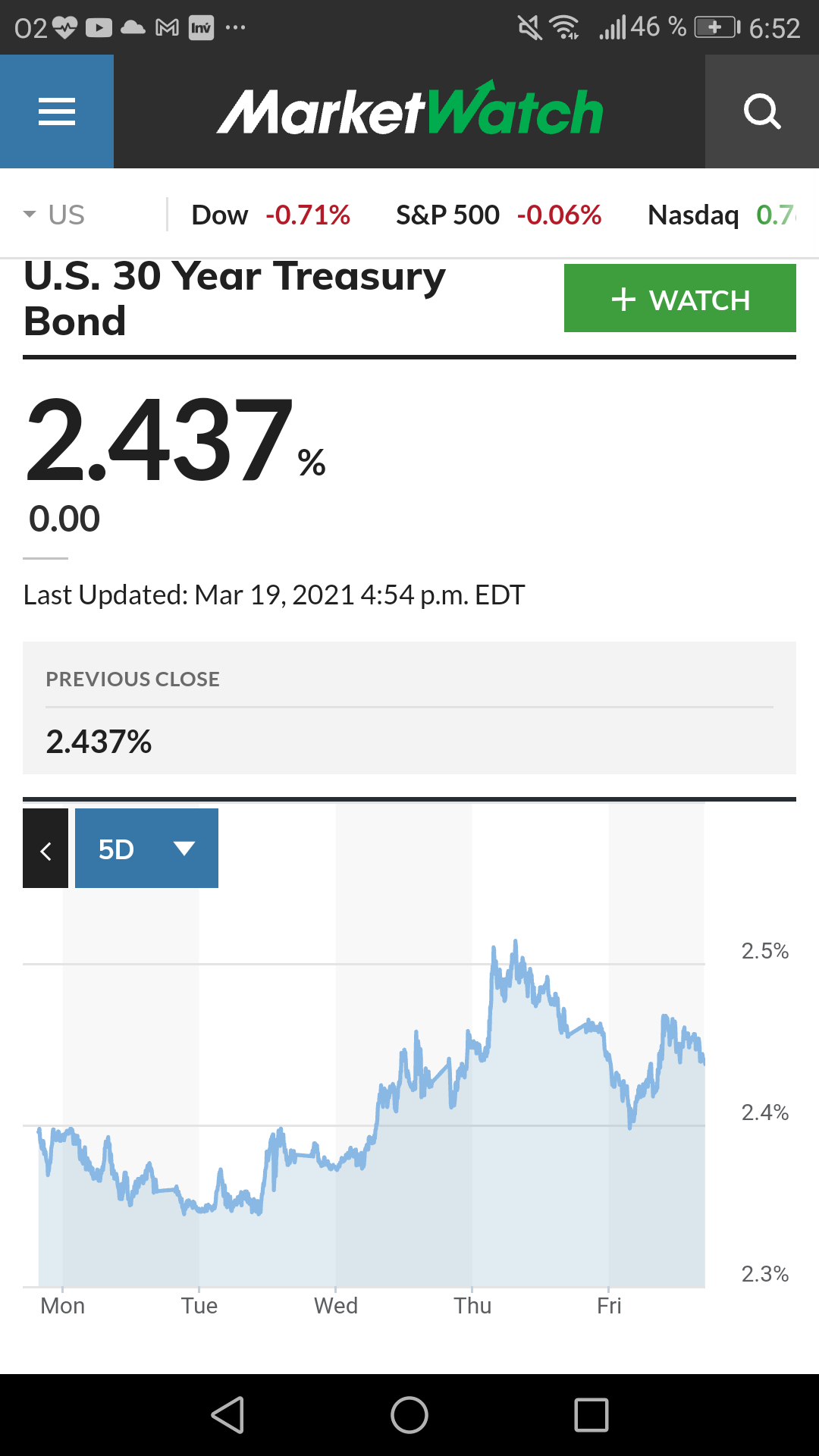

Los tipos a medio y largo plazo en USA siguen con subidas, y por lo tanto los bonos bajando.

La caída está siendo bastante rápida, La Fed no está interviniendo lo suficiente los bonos a largo plazo con lo cual el gap con los de corto plazo se está agrandando.

Además no renovará el relajamiento de capital a los bancos que vence el 31 de Marzo. Indican que lo pondrán en revisión con nuevas mediciones…

Puede ser que la FED quisiera enfriar la emisión de liquidez …el famoso tapering. Es importante porque cuando ha intentado bajar la emisión de liquidez…los mercados, como buenos yonkis de dicha liquidez , bajaron abruptamente como en 2018.

Lo que está claro es que muchos agentes del mercado están soltando papel de largo plazo a manos llenas y dicho papel es mayor al que la FED asume con su programa de compras.

Solamente la FED tiene armas para controlar y parar la bajada…venimos de tipos muy cercanos a cero y margen para subidas en tipos reales son altas todavía.

En Europa de momento el BCE contiene las subidas de bonos a largo plazo…pero si siguen subiendo en USA antes o después se incrementarán las ventas…y más estando el bund 10 y en negativo.

Efectos sobre fondos y cartera:

Los fondos con exposiciones a medio y largo plazo siguen bastante en negativo como Flossbach, NB, Júpiter …fue un acierto no tenerlos o bajar la exposición hace unos meses.

La RF a corto plazo ha estado plana o con un pequeño sesgo de caídas.

Evli en positivo en el año por encima del 0,50%

Fondo gestión alternativa -0,13% semanal , siguen en positivo en el año

Fondo gestión alternativo RV -0,60% semanal , en el año +3%.

Muy buen comportamiento de los fondos con HY en cartera , tanto B&H como Sextant …y es que emisores muy perjudicados por la pandemia o tipos bajos van recuperando posiciones.

En la cartera personal , esta semana se compró Lufthansa con cupón cercano al 5%.

Las demás emisiones bancarias y seguros siguen en máximos , de momento mantener e ir cobrando cupones. difícil encontrar ya emisiones con buen cupón y emisores buenos.

Parte en liquidez por si surgen oportunidades.

Saludos y buen finde