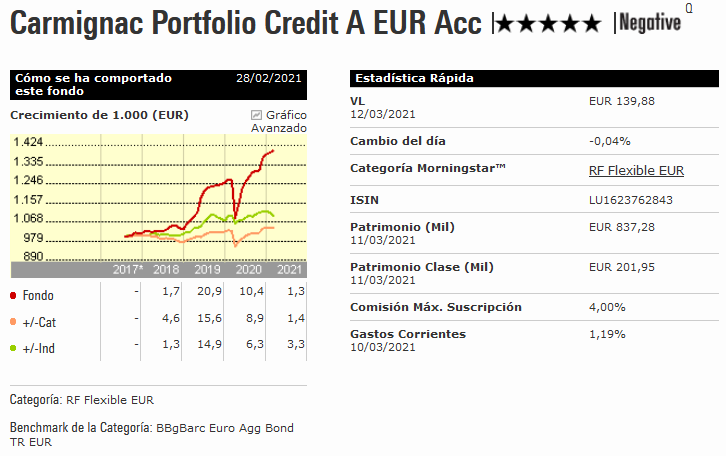

Ultimamente veo hablar de este fondo.: Carmignac Portfolio Credit A EUR Acc

¿Que opinion les merece?

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000011ROH

Ultimamente veo hablar de este fondo.: Carmignac Portfolio Credit A EUR Acc

¿Que opinion les merece?

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000011ROH

Estimado @renta

Respecto de :

Descendio un -11% en la pandemia pero se recupero muy bien.

Tiene mucho mas riesgo que el C. securite , pero una rentabilidad anualizada a 3 años tambien del 10%.

“El fondo tiene por objeto batir a su índice de referencia (75 % índice BofA Merrill Lynch Euro Corporate y 25 % índice BofA Merrill Lynch Euro High Yield)”.

Si cae la renta variable tambien caera. No parece ser un puerto seguro en caso de caida de renta variable, pero si se tolera su riesgo parece un buen diversificador. Y rebota bien.

Entrando en otra perpetua …Lufthansa casi un 5% de cupón. Tendría que haber entrado algo más abajo pero el cupón es majo y con la entrada del estado alemán creo que dará tiempo a que vuelva a volar con números decentes.

Comparto este enlace de encuentros del diario expansión con Rafael Valera. Aunque con casi dos años y medio de retraso, escuché hace un par de semanas el podcast +D episodio 27. Me ha parecido un tipo brillante.

https://www.expansion.com/encuentros/rafael-valera/2021/03/17/index.html

Lo es. En mi opinión, de los mejores gestores que hay en España. Un gran especialista en aprovechar todos los nichos en renta fija.

B&H no es apto para todos los públicos…el -18% de marzo es la prueba. A los que nos gusta el picante en RF es una buena opción pero sabiendo el riesgo y volatilidad que implica.

Leyendo el consultorio me parece curioso…como varios participantes le piden consejos sobre fondos que creo que ya tienen contratados…y digo yo para que contratas si no sabes lo que compras…

Cree Vd que se trata de casos aislados …ya le adelanto que no …

Lo más posible es que los hayan contratado porque se lo han recomendado otros por alguno de los canales habituales, como foros, medios de comunicación tipo diarios o charlas de este tipo, o simplemente los comercializadores.

A ver que todos sabemos como funciona el mundillo y se incentiva contínuamente la inversión en un tipo u otro de productos. Otra cosa ya son los motivos de fondo por los que se incentiva los mismos. También que los propios gestores se dediquen a participar en estos medios pues indica que hay que “promocionar” los productos.

Los que participan en esos encuentros suelen ser participantes también en foros, webs…

Quizás más gente de la que se piensa debería tener un asesor independiente que le explique donde invierte su dinero , a algunos le saldría más barato que comprar de oído…

La otra opción es estudiar y formarse…pero eso cuesta esfuerzo y tiempo…

El problema es que tampoco muy posiblemente tenga herramientas para “valorar” la calidad de dicho asesor. Bogle tiene un excelente capítulo dedicado a ello. Sobre como añadir capas de gestión puede terminar incluso empeorando el resultado si no se abordan los problemas de fondo reales.

En páginas tipo finect o tipo rankia, tienen promociones para ponerse en contacto con asesores y hacer un primer contacto gratuito, y le puede decir que mi impresión, con los que he tenido contacto es que hay gente muy válida pero otros ya más dudosos y que en realidad no nos pueden evitar sufrir los problemas inherentes a invertir.

Yo creo que la gente de entrada y como conoce poco el mundillo se presta a ser asesorada. Incluso no creo que tengan problema en pagar algo de comisión adicional por ello. El problema más bien lo veo en que no es fácil saber como intentar valorar esa labor de asesoramiento y por esto, entre otras razones, les cuesta a muchos salirse del banco de turno.

En cualquier caso, amigo , conservar e incrementar el dinero que cada uno posea , es responsabilidad EXCLUSIVA, de cada cual y el consumo responsable de los distintos productos financieros, depende de él mismo. Como repetía un gran amigo mio : LA UNIVERSIDAD CUESTA DINERO…

Llevo una buena semana de clientes del banco verde fusionado con el banco azul…con maravillosos Fondos de fondos de RF q les sale una doble comisión fina filipina…y al final pagan el muzinich short con carcasa verde con una comisión total de casi el 2% casi naaaa

Saludos cordiales.

Y lo más grave es que la gestora podría dar una explicación suficiente en un documento de muy pocas páginas (2, 3, 4).

Creo que muchos compradores de fondos de renta fija o mixtos moderados ignoran que la renta fija cotiza en un mercado y que ese precio marca parte del rendimiento del fondo.

No tendría ningún inconveniente en cederle la gestión de mi patrimonio. Me ha encantado como se ha desenvuelto en el consultorio.

La OCU realizo una valoracion del ASESORAMIENTO de carteras gestionadas, y fue un desastre.

Les adjunto resumen:

No me sorprende.

Aunque también la cartera recomendada por la OCU… No hay más que ver el desastre del año pasado del “mixto de la OCU” Metavalor Global

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000000H7D

Y el resultado consistentemente malo del otro Metavalor de la OCU, el Metavalor Dividendo (más centrado en Divi alto que en DGI)

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000W2EW

Estimado @CAVIAR

Dice usted: conservar e incrementar el dinero que cada uno posea , es responsabilidad EXCLUSIVA, de cada cual y el consumo responsable de los distintos productos financieros, depende de él mismo. .

Muchas veces uno mismo no puede tomar decisiones buenas.

Cuando tenemos una neumonia, contratamos un medico que aplique los conocimientos existentes para determinar la causa y dar el antibiotico adecuado. Esto es asi porque en medicina existe un corpus de reglas cientificas que con un 95% de confianza asigna el mejor diagnostico y tratamiento.

Creo que en fondos de Inversion y de pensiones no existen unas reglas objetivas que aplicar. Tal vez porque no se puede predecir la locura de los hombres y sus mercados ( Newton).

La prueba es que las carteras gestionadas por la mayoria de los gurus e instituciones no superan a su indice de referencia ajustado por riesgo.

Hay pocas excepciones a mas de 10 años : MS US advantage, MS Global opportunity, Fundsmith, …

La cuestión es que en inversión, el “corpus”, tal y como Vd y Newton dicen:

Si bien, hay una serie de reglas genéricas: tener un plan, diversificar, evitar el rebaño, minimizar las compras y ventas … leer +Dividendos (fuente de gran sabiduria) ![]() ; o algo tan simple como invertir en lo más parecido al mercado completo que podamos localizar.

; o algo tan simple como invertir en lo más parecido al mercado completo que podamos localizar.

Por cierto, las reglas genéricas de la medicina cambian a lo largo del tiempo, tanto como para pasar a aconsejar el aceite de oliva como saludable y hace unos años, pocos, se desaconsejaba.

Yo creo que hay un problema en el que todos hemos sucumbido de una forma u otra y es no darnos cuenta que a veces 10 años puede transmitir una información peligrosa de lo que ha sido el mercado.

Me cuesta sacarme de la cabeza que a 10 años anualizado un producto como el TQQQ (triple apalancado al Nasdaq) lleva un 50% anualizado en dólares. Un producto donde si un inversor llega a estar invertido en 2000-2002 o 2008 lo habría perdido todo.

La percepción del riesgo y su relación riesgo/beneficio puede cambiar significativamente según las épocas.

El ejemplo de los bonos USA a 10 años también me sirve. Un rentabilidad ajustada a inflación del -50% en el periodo 1966-1981 que sin embargo fue de bastante más del 100% en el periodo 2000-2012 en que la renta variable apenas se quedó a 0.

Estimado @Josesthe

Hasta que en 2018 unos investigadores españoles realizaron el estudio PREDIMED, no se sabia cientificamente cual era la bondad del aceite de oliva.

Si previamente alguien afirmaba algo del aceite de oliva no estaba dando una regla cientifica, estaba emitiendo una opinion, que como dijo Clint Eastwood hay tantas como culos y no todas igual de buenas.

Buffet es tambien de la opinion que si no has demostrado batir al mercado en en los ultimos 20 años lo mejor es 90% indexado al S&P y el 10 % en renta fija a corto, para consumir y rebalancear