Exactamente 39 mensajes más arriba. El hilo crece muy deprisa y seguirá haciéndolo. Creo en este post un enlace a las carteras de Witten, con la idea de que aparezca en el apartado Enlaces populares al pie del artículo y así sea más fácilmente consultable algo que sin duda interesará a todos los lectores de este hilo (animo a los mismos a que hagan clic sobre dicho enlace para conseguir que sea visible, ya que sólo aparecen los 5 enlaces del hilo con más clics).

10 Me gusta

@Witten, quería preguntar, en relación a su cartera de 10 años, sobre la forma que ha pensado para gestionar el riesgo volatilidad de la renta variable, cuando falten pocos años al vencimiento de su cartera.

Gracias

3 Me gusta

Vaya, es mi fondo growth ese de Capital Group New Perspective, pero yo no tengo esa clase barata (mi banco solo tiene las clases B y BH). Además, estaba pensando en incrementar posiciones en este fondo ya que tengo sesgo value, y he llegado a la conclusión de que mi cartera de fondos tiene una sobreponderacion excesiva a los value.

¿donde venden la clase ZH? Imagino que en bnp, del que no soy cliente.

1 me gusta

Así es pero solo como clase institucional de manera que si uno se ha dado de alta como cliente minoritario no la puede contratar, aunque en su día BNP lo permitió (es mi caso).

2 Me gusta

Asume usted cosas que no son ciertas y, al hacerlo, pone sobre la mesa una cuestión muy importante.

Así, usted asume que yo usaré el dinero cuando se alcance el final del año 10. Y eso no es así. Cuando afirmo que una cartera es a 10 años (o la cifra de años que sea), lo que digo es que ese es el plazo de inversión. Es decir, ese es el tiempo que el dinero estará plenamente comprometido en la estrategia de la cartera.

Intento explicarme mejor con un ejemplo. En este caso nuestra idea, de mi mujer y mía, es comprar un piso con ese dinero para cuando nos jubilemos. La jubilación ocurrirá dentro de algo más de 15 años. La cartera es a 10 años en su forma actual; lo que usted llama “gestionar el riesgo de la volatilidad” ocurrirá en los 4 años siguientes.

12 Me gusta

En el caso de que quisiera estar invertido el 100% en RV, repartiría el importe total de inversión entre los 4 fondos de la RV o añadiría algún otro fondo???

Bueno, es un detalle técnico y en mi opinión hasta lógico, yo también había entendido que eso era lo que yo llamo el horizonte de liquidez. Pero realmente la cuestión es la misma, y si realmente la cartera no se va rebalanceando durante el periodo es porque la volatilidad ya está manejada desde el principio

Buenos días @Witten

Un placer leerte en este foro, se aprende mucho de gente que sabe tanto de inversiones.

Tengo 31 años y llevo 2 invirtiendo en fondos de inversión (desde los 18 en acciones del Ibex,tengo una cartera que conservo pero no quiero incrementar más para cobrar dividendos), y me gustaría por favor valoraras qué te parece y si crees que merece algún cambio (decirte que es una cartera de fondos para la jubilación y que no tengo intención de vender nunca, solo de incrementarla):

CARTERA DE FONDOS:

“AZVALOR INTERNACIONAL”: 54%. No estoy aportando más.

“COBAS SELECCIÓN”: 21%. No estoy aportando más.

“TRUE VALUE”: 13%. Aportaciones mensuales.

“ALGAR GLOBAL FUND”: 8%. Aportaciones mensuales.

“MS INVF GLOBAL OPPORTUNITY AH EUR”: 2%. Aportaciones mensuales.

“MAGALLANES EUROPEAN EQUITY R UCITS”: 1%. Aportaciones mensuales.

“ALGER SMALL CAP FOCUS A EUH”: 1%. Aportaciones mensuales.

Comentar que los 2 primeros fueron los primeros a los que empecé a meter dinero, por eso no aporto más, y los siguientes llevo menos tiempo con ellos y estoy aportando mensualmente.

FONDOS EN EL PUNTO DE MIRA:

SEILERN STRYX WORLD GROWTH

FUNDSMITH EQUITY FEEDER T ACC

Como te decía, qué opinión te merece mi cartera actual??? Cómo ves los otros 2 fondos que tengo pensados añadir a cartera???

Gracias de antemano.

Un placer escucharte.

1 me gusta

En realidad lo que yo asumía era solo que Ud. tendría un plan para controlar el riesgo al cual me refería, antes o después de los 10 años, y sobre eso quería centrarme.

Una vez aclarado esto, quería saber si Ud. piensa traspasar el 100% de la renta variable a otros activos de baja volatilidad, 5 años antes de necesitar el dinero, si piensa hacerlo gradualmente o si dependerá de alguna otra circunstancia.

Gracias.

8 Me gusta

Yo creo que no son necesarios más.

1 me gusta

Obviamente dependerá de las circunstancias del momento. Si el momento fuese como ahora, pasaba la cartera a dinero en cuentas corrientes a la primera oportunidad. A 10 años vista veo difícil aventurar qué se puede hacer para corto plazo para preservar el poder adquisitivo. Habrá que montar la táctica en su momento y teniendo en cuenta la fiscalidad, claro, que cualquiera sabe cómo será con el ritmo que llevamos.

2 Me gusta

En primer lugar, si va a 35+ años para usted:

1 Los costes son importantes, no, importantísimos. Y esta cartera es muy cara.

2 La cobertura de divisa no tiene sentido a plazos tan largos, es un sobrecoste absurdo.

3 La concentración en un estilo de gestión no es algo malo en sí mismo, pero puede verse como un riesgo.

4 Los análisis macro los carga el diablo los días que está de mala leche y, encima, pierde su equipo.

5 Hay que evaluar el compromiso que la gestión de los distintos productos tengan para ese plazo: mantenimiento de los gestores, posibilidad de seguir con la estrategia.

Así, por orden:

AZVALOR INTERNACIONAL: Vale. Esperemos que organicen bien la jubilación de los gestores, llegado el momento.

COBAS SELECCIÓN: Yo aquí veo la oportunidad de llevar el Grandes Compañias, ya que lleva azValor y Magallanes, es más barato, más concentrado y cubre otro rango. Lo mismo sobre la jubilación de Paramés.

TRUE VALUE: Salvo que se alcance un compromiso de cierre del fondo esta estrategia yo no la veo sostenible mucho más allá de 10 años. Es caro, además. A sustituir. Véase más abajo.

ALGAR GLOBAL FUND: A estos gestores les gusta demasiado para mi gusto la compra de futuros sobre IBEX y EuroSTOXX para cubrir el riesgo. Estos son petardos que cualquier día les van a explotar en las manos. No me gusta este fondo. A sustituir.

MS INVF GLOBAL OPPORTUNITY AH EUR. Considere y estudie la posibilidad de contratar la clase Z en BNP; si le preguntan, usted es institucional de toda la vida.

MAGALLANES EUROPEAN. Contrate con la gestora si es menester, pero no puede pagar sobrecostes por gusto. La pereza es muy cara. Lo mismo sobre la jubilación de Martín.

ALGER SMALL CAP FOCUS A EUH. Muy caro. Es lo único que sabemos realmente de este fondo, que es muy caro. Eso y que ha tenido un arranque de caballo andaluz.

Yo me planteaba seriamente sustituir los marcados así por el Seilern World Growth o el Capital Group New Perspective, ambos con la divisa sin cubrir, que abrirían su cartera a una parte del mercado que la actual no toca. Si tiene especial interés en invertir en pequeñas compañías estadounidenses yo me encontraría mucho más cómodo con gestores locales de experiencia más que contrastada y costes más ajustados: T. Rowe Price Funds SICAV - US Smaller Companies Equity Fund A EUR, por ejemplo.

En cualquier caso, haga lo que haga con su cartera, bájele los costes. Lo demás es un comentario y pura opinión personal, esto sí es una recomendación que me permito hacerle.

12 Me gusta

Las clases Z son solo a para inversores institucionales? Tiene alguna forma BNP de comprobar si uno es institucional? No es algo que se indica en la ficha de alta de usuario? Se corre algún riesgo si se dice que uno es inversor institucional?

Un saludo

Tomo nota de todo, a ver si ajusto los costes de los fondos sobretodo.

Respecto a True Value estoy esperando que lo cierren pronto, sería lo mejor que podrían hacer los gestores.

A ver si pronto puedo entrar tanto en el Seilern Stryx World Growth como en el Fundsmith para completar la cartera.

Muchas gracias por darme tu punto de vista.

Buenas tardes a todos, felicitar al Sr @Witten al cual ya seguía en Rankia y me parece un inversor cabal y con un proceso muy clarificador.

Le expongo mi cartera actual:

-AzValor internacional: 20%

-Cobas Selección: 20%

-Cobas GC: 15%

-Magallanes European EQ P: 25%

-Magallanes Microcap B: 20%

En cuanto a planes,tercer año de inversión aportando el máximo permitido anualmente con una duración planteada de cinco años en total , teniendo en cuenta que disfruto de un tipo impositivo que algunos años supera y otros roza el máximo, dispongo de:

-AzValor global Value:45%

-Magallanes Acciones Europeas:40%

-Cobas Global: 15%

Diversificación actual según patrimonio mobiliario un 60% entre planes y F.I ,el resto en cuentas remuneradas, participaciones en SSS de la cual aún no tengo una opinión formada sobre que hacer con ella en un futuro y, marginalmente, una pequeña posición en Polar UK absolute Return y Pictet Agora P. En caso de producirse caídas severas en los próximos cinco años pondría el 100% en RV

La idea es adelantar voluntariamente mi retiro de aquí a quince años y vivir el lapso entre mi retiro y la percepción de la prestación por jubilación reembolsando los planes de pensiones y complementando según necesidades con un máximo del 3% anual del importe en fondos.

Partiendo de una edad de cuarenta y cinco años,sin descendencia,aporte regular desde ahorro, la vivienda en propiedad sin cargas y un trabajo muy estable en una multinacional en la cual me formé como profesional y en la que llevo un cuarto de siglo, ¿Qué sugerencia mejoraría mi planteamiento inversor?, ¿Consideraría la posibilidad de contratar Cobas concentrados para la inversión destinada en esa gestora?,¿Vería imprescindible adquirir un fondo Quality Growth?

Un saludo y gracias de antemano por emplear su preciado tiempo.

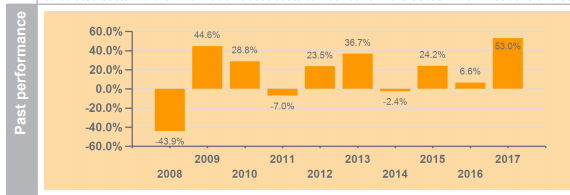

Buenas noches @Witten, quería preguntarle si conoce el FPM Small/Mid CAP (LU0207947044) y, de ser así, qué opinión le merece.

Lo pilota Raik Hoffman, el Barón Rojo del cooperativo Sycomore Synergy Smaller Cies (el mismo donde Guzmán de Lázaro lleva las inversiones de small/mid caps españolas). Decir que el FPM de Hoffman tiene un TER de 1.57%, mucho más contenido que el del Sycomore, y que añade comisión por rendimiento curiosa:

Performance fee: For performances of up to 4% for half a year, no performance fee applies; starting from 4% performance, the entire performance over the calculation period is subject to the aforementioned fee at a rate of up to 15%. In the past financial year, this excess return amount to 6.84%.

Rendimientos pasados

Que yo sepa, aun no contratable en España, “el fondo está impedido” me dijeron en R4.

Gracias.

1 me gusta

@Witten, ese fondo de pequeñas compañías americanas que menciona hace un tiempo que también lo sigo. Tiendo a tener preferencia por carteras concentradas construidas a través de fondos también concentrados. Es precisamente por ese motivo que me he venido resistiendo a tomar posición. No digo que sea mala opción per se, símplemente que por mi particular estrategia de concentración me cuesta entrar en un fondo activo que lleva del orden de 200 posiciones. ¿Tiene alguna opinión al respecto?

Llevo el Sycomore Synergy en cartera, pero es un fondo caro, aunque llevo la clase menos cara (A) es un 2 +20% sobre índice, al menos es sobre un índice razonable (MSCI EMU small NR) , y la clase R aun peor 2.5 + 20. Esto hace me plantee si seguir. Que opina @Witten ?

Los Z se supone que son institucionales; los I para inversores independientes, como somos la mayoría aquí y los A, B, R, etc., para los que tienen gestión delegada y autorizan que esa gestión se pague con cargo al fondo vía retrocesiones. En otras palabras, quien invierta por su cuenta, sin asesoramiento, hace el canelo si no tiene las versiones limpias cuando están disponibles, con los límites de custodia que marca BNP libre de comisiones.

BNP creerá lo que usted afirme, porque no tiene forma de comprobar si usted tiene un patrimonio financiero de más de medio millón. Por otra parte, piense que se contrata con la rama de BNP que se llama Personal Investors, ningún cliente es una institución, por tanto. Eso sí, debe asumir las consecuencias de afirmar que lo es, a saber, básicamente, que nadie le asesora y que exime a BNP de cualquier responsabilidad por contratar un fondo u otro. Algo que, por ejemplo, si usa Renta 4, usted hace cada vez que contrata un fondo no institucional marcando tres casillitas al final del proceso.

6 Me gusta