Solo tengo una cosa que decirle.

Amén.

Muchísimas gracias por su rápida respuesta. Disculpe que vuelva a abusar de su tiempo y conocimientos. Actualmente tengo los fondos en R4 y ellos no trabajan con gestoras nacionales. Tendría sentido cambiar el fondo de B&H por el Sextant Bond Picking?? No obstante si usted piensa que es mejor el B&H por costes o rendimientos, abriría el fondo directamente con la gestora igual que voy a hacer con el Cartesio.

Buenas tardes, Witten.

Si fuera posible creo que seria muy interesante conocer la composicion de las carteras que usted maneja. Saludos,

El Sextant Bond Picking, Renta 4 Valor Relativo y B&H Renta Fija, siendo diferentes, tienen características en su gestión que los hacen jugar en una liga aparte (otro sería el GAM Star, pero este ya es para cinturones negros tercer dan en adelante). La ventaja competitiva del B&H son sus costes, lo que es crítico para los plazos que usted maneja. Si se decide a contratarlo, no lo dude, hágalo con la gestora. La pereza sale muy cara.

2 Me gusta

Muchísimas gracias. Ha sido un placer oír sus consejos y opiniones.

No hay problema, pero disculpe si no aparecen todos los fondos. ¿Por qué? Porque soy consciente de que me lee gente con no demasiada experiencia y se pueden encontrar con fondos no muy conocidos, ni siquiera en este foro, ir a verlos, verse deslumbrados por los rendimientos y enterarse demasiado tarde de que son hedge funds con estructura UCITS, con todo lo que ello implica.

Cartera 10 años

True Value

Fundsmith

Seilern Stryx World Growth EUR RH

HF-UCITS

Retorno absoluto (no es inversión; reserva para invertir en los cuatro principales)

Cartera ad infinitum

Amundi S&P 500

BSF European Opportunities Extension D2

MSIF Global Opportunities ZH

Seilern Stryx World Growth EUR RU

Guinness Global Innovators C EUR

Comgest Europe Opportunities R

Pensiones

CABK RV International (este plan es parecido en su gestión al fondo Baelo Patrimonio solo que más caro y sin RF)

azValor Global Value

Cobas Global

Magallanes Acciones Europeas (este es de mi mujer, que es muy fan de Iván Martín)

Una nota final: la ad infinitum tiene esa estructura porque hace tiempo que no hago aportaciones a fondos y todo mi ahorro va a liquidez. Si siguiese aportanto y me quedasen 30 años por delante, ya he dicho varias veces en este hilo cómo sería.

47 Me gusta

Un placer leerle Witten una pregunta cuál es su objetivo de la cartera a 10 años y cada cuanto la chequea para valorar su evolución. Lo dicho un gusto aprender leyéndolo

Buenas!

Sólo agradecer desde aquí a @Witten por este post (impresionante)…

Espero escucharle algún día en uno de los podcasts…

Saludos!

Llevo bastante tiempo siguiendo el foro, intentando aprender todo lo que puedo y alucinando con el nivel de conocimientos que hay en el mismo. Por fin me animado a registrarme y a participar. Muchas gracias a todos porque una iniciativa como esta sea posible.

@Witten antes de nada, muchas gracias por el tiempo y esfuerzo que dedicas en el foro a resolver dudas y preguntas de los foreros, aprendemos mucho. Para los que te llevamos siguiendo tiempo (cuando estabas en otras plataformas) ha sido una grata sorpresa encontrarte de nuevo por aquí.

Os cuento, desde hace unos meses estoy creando una cartera a largo plazo (10-15 años), donde quiero invertir un porcentaje de los ahorros mensuales (la mayor parte lo tengo en liquidez/cuentas remuneradas) y hacer alguna aportación mayor cuando quiera abrir una posición en un fondo y/o detecto oportunidades (caídas significativas en alguno de los fondos que llevo). Esta cartera es para, con dinero que no necesito a corto/medio plazo, intentar obtener duplicar en ese plazo el dinero invertido (y también para aprender poco a poco).

Os paso la composición actual de la cartera (con las dudas que me surgen). Lo tengo todo en Renta 4, con lo que hay fondos que tengo el clon de Luxemburgo (con mayores costes). Mi idea sería traspasar estos a la gestora cuando tenga “cerrada” la cartera.

• Magallanes value investors ucits european equity r eur (20%), centrado en Europa

• True Value (30%), global, con foco en empresas pequeñas

• Seilern Stryx World Growth EUR U (15%), growth, empresas grandes, sesgo hacia USA (15%)

• Morgan Stanley Investment Funds - Global Opportunity Fund, Global, con exposición a Asia

Para bajar la exposición de RV (y descorrelacionar un poco)

• Pareturn Cartesio Equity I (5%)

• Sextant Grand Large A (15%)

El Magallanes me gusta, mi idea actual es mantenerlo, pero no sé si es un poco caro y hay alternativas (Comgest Growth Europe) que podrían encajar mejor en la cartera.

Los mixtos cada vez veo menos claro mantenerlos en la cartera (tras leer bastante sobre ellos y los excelentes threads que hay en el foro). Para el objetivo de la cartera, no tengo claro si merece la pena mantenerlos. Estoy pensando cerrarlos y traspasarlos al Fundsmith Equity R Acc, ¿os parece que encajaría bien con el resto de la cartera).

Muchas gracias por compartir vuestros conocimientos con los que estamos empezando.

4 Me gusta

Hola @Witten,

Para el objetivo que indica usted, ¿le parece adecuado el fondo Amundi IS MSCI World AE-C (LU0996182563)?

Una vez más, gracias.

2 Me gusta

El objetivo de la cartera a 10 años es conseguir dinero suficiente para comprarme un piso (sin hipotecarme) en determinada ciudad costera española. En términos de rentabilidades el objetivo es duplicar la cantidad actual, lo que viene a ser un 7 % anualizado.

Todas mis carteras están en revisión permanente, y continuamente (a diario) considero alternativas. También es cierto que me cuesta la misma vida cambiar cosas. La última modificación la recibió la cartera ad infinitum no sin antes mediar el estímulo de las comisiones de BNP.

4 Me gusta

Sí, es un fondo indexado adecuado de costes contenidos.

5 Me gusta

Es una composición muy equilibrada (asumo que el MSGO lleva un 15 %). Ahora bien, algunas consideraciones básicas de las de tener muy claras. Por partes:

No se confunda. TV si tiene foco en algo es en empresas micro. La capitalización media de la cartera apenas supera los 800 millones de euros. ¿Por qué cree que su indicador sintético de riesgo es 7/7 aun cubriendo divisa?

Contrate ya con la gestora y reducirá el coste. Sé que ha dicho que es su intención, pero yo no encuentro razón alguna para diferir el movimiento más allá del placer de regalar dinero.

Por favor, no confunda sede oficial de la empresa con sesgo a mercado. Mi ejemplo recurrente: The Coca-Cola Company puede tener su sede en Atlanta (Georgia, Estados Unidos) pero sus ingresos dependen de todo el planeta, incluidos mercados emergente y frontera. Compañías como Mastercard, Nike, Estée Lauder o Accenture son absolutamente globales. El SSWG es un fondo global.

El SSWG ya tiene exposición a Asia, por global. La diferencia con el MSGO es, aparte del estilo de gestión, es que el MSGO invierte en empresas más locales y, por tanto, tiene, esta vez sí, más exposición a lo que haga el mercado asiático.

¿Por qué querría bajar la exposición a RV a ese plazo si ya tiene bastante en liquidez?¿Descorrelacionar? Esos fondos no van a descorrelacionarse en absoluto. Simplemente perderán menos, pero también ganarán menos. Si tiene dinero en liquidez, para cumplir objetivos este 20 % debería estar repartido entre los fondos que ya tiene distintos del TV. La opción del Fundsmith también es válida.

9 Me gusta

Muchas gracias coincido con usted en objetivo de rentabilidad 7-7,5%. Como dijo Sir Jhon Templeton un 7-7,5%% anual es para estar satisfechos. El resto si llega bienvenido sea.

@Witten:

Creo haberle leído, en este post, que uno de sus objetivos era adquirir una vivienda sin hipoteca. Discúlpeme si no ha sido usted pero en cualquier caso la pregunta seguiría siendo válida.

¿Considera usted que adquirir una vivienda en propiedad hipotecándose a pesar de tener la liquidez suficiente para comprarla libre de cargas, y seguir teniendo invertido el capital que ha generado esas plusvalías en RV, es asumir una deuda -y por lo tanto un apalancamiento- peligrosa?

Me interesa mucho su parecer.

4 Me gusta

Permítame “colar” una apreciación a su pregunta.

Una deuda puede tener mayor o menor sentido financieramente hablando, según se emplee como recurso para obtener algo que aporte un mayor rendimiento del coste del capital (como parece sugerir en su pregunta) o se emplee para hacer alguna tontería… (parafraseando a aquel… “usar un dinero que no tienes para comprar algo que no necesitas” es una estupidez mayúscula).

Sin embargo, el peligro de una deuda deriva de la capacidad de repago del deudor, lo que va unido a las circunstancias de cada uno (y no tanto al destino de dicha deuda).

Si me permite mi opinión personal, no recomendaría hipotecar la vivienda para invertir el dinero en bolsa (lo que sería una situación equivalente a la que describe) pero, como decía más arriba, depende de las circunstancias de cada uno.

(Disculpe que me cuele en una pregunta que no iba dirigida a mí ![]() )

)

3 Me gusta

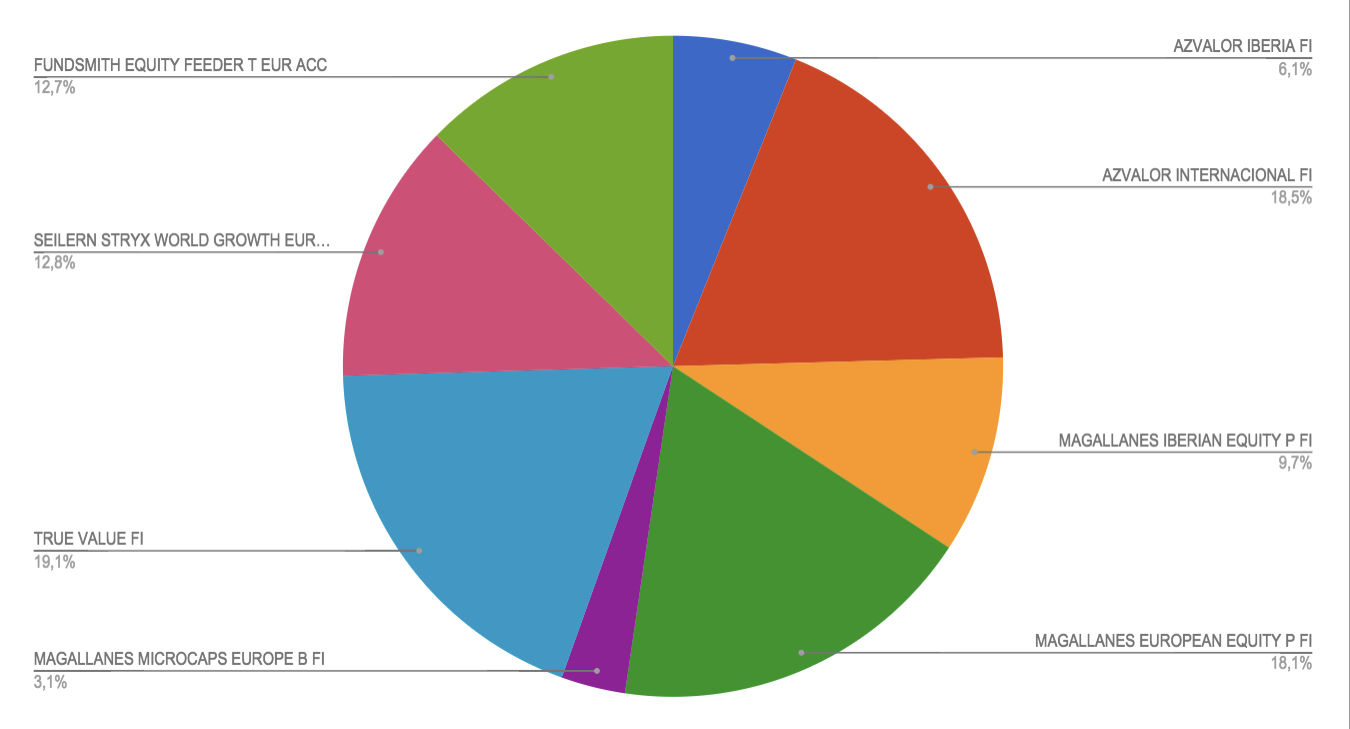

Buenas tardes Witten, le adjunto mi cartera en la actualidad.

Representa aproximadamente un 66,5% mi patrimonio destinado a invertir en fondos. Tenía pensado ampliar hasta un 75% con otros fondos como el MS Invf Global Opportunity Ah Eur y el Metzler European Small and Micro Cap. El 25% restante tengo pensado dejarlo en liquidez para aportaciones futuras.

Tengo 22 años y el horizonte temporal es, para empezar, a diez años con el objetivo de doblar.

¿Cómo ve la composición de la cartera? ¿La recompondría de alguna forma, ya que bajo mi punto de vista igual tengo demasiada exposición a España? Muchas gracias por su tiempo y un saludo.

1 me gusta

Coincido con @Carlos.

Por otra parte, nunca he pedido un préstamo en mi vida para nada (me subrogué a la hipoteca de mi actual vivienda) y no voy a empezar dentro de 10 años. Uno, que es austero, tiene la suerte de tener una compañera que piensa igual y, entre los dos, nos quitamos la hipoteca en 5 años, cuando era a 15. La mejor inversión de nuestras vidas: un 15,75 % garantizado durante 5 años.

La vivienda que compraremos pretendemos que sea, si no lujosa, al menos tan confortable como la que disfrutamos hoy, por lo que estamos hablando de un préstamo hipotecario no pequeño a las puertas de la jubilación. Ni loco.

5 Me gusta

Muchas gracias Witten por tus comentarios, y a todos los participantes del foro por participar y que un espacio como este sea posible.

2 Me gusta

Permítame que se lo diga de esta manera: ¿Por qué tendría alguien un 15,8 % de la cartera en un país con una economía intervenida y sin seguridad jurídica? ¿Tendría usted un 15,8 % de su cartera invertido en Turquía, en Hungría, en Brasil? ¿No? Pues eso.

Por lo demás, los sospechosos habituales. Si me permite la franqueza, olvídese del Metzler. Ya va servido de Europa pequeñas y micro con lo que tiene. Si le propondría que estuduase lo siguiente:

- Destinar el extra que pensaba invertir a reforzar la parte más defensiva (Fundsmith / Seilern)

- Eliminar los fondos de ese país del que usted me habla y destinarlo a algo que no está del todo cubierto por esa cartera: Cobas Grandes Compañías. Encima es barato.

Quedaría esta colección:

- Cobas Grandes Compañías (medianas y grandes, value / global)

- Fundsmith (gigantes y grandes, quality growth / global)

- Seilern Stryx World Growth (gigantes y grandes, quality growth / global)

- True Value (micros y pequeñas, value / global)

- azValor Internacional (pequeñas y medianas, value / global-emergentes, sesgo materias primas actualmente)

- Magallanes European (pequeñas y medianas, value / global sesgo Europa)

Dirá usted que me olvido del Microcaps. Y no. El Microcaps es como el que tiene el 2 % en mineras de oro para “protejerse de la inflación”. No sé si me explico.

13 Me gusta