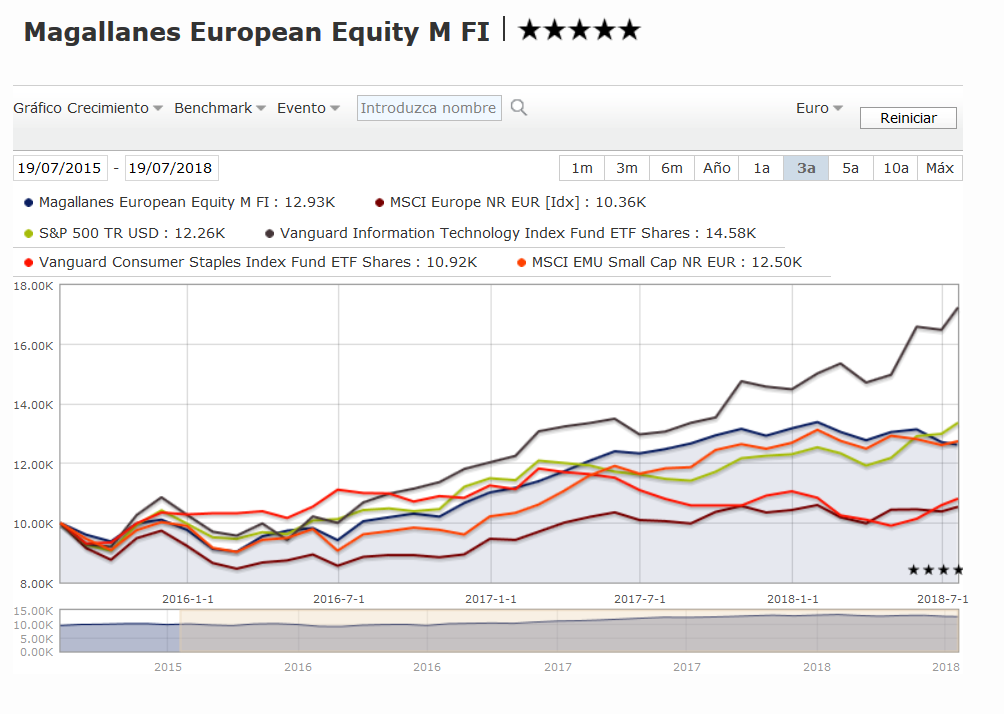

Hay ciertas cosas de la carta de Magallanes que no comparto.

Dice Iván Martín:

“La rentabilidad estratosférica de los FAANG, y otras empresas similares, eclipsa el

comportamiento del resto de valores. En el caso de Estados Unidos, dichas empresas han

doblado su peso en tan sólo cinco años, pasando a representar más del 11% del índice

S&P 5003. De no ser por dicho efecto, posiblemente el mercado americano estaría aún

lejos de máximos históricos”.

¿Es muy llamativo que la empresas que más pesan en el índice doblen en cinco años? Si unas empresas son las más grandes del índice no es raro que sea precisamente porque han crecido más que el resto. Es fácil de ver salvo que uno piense que los índices son algo estático donde las primeras empresas siempre siguen siendo las primeras.

Además, en el actual mercado alcista no parece nada excepcional un 15% anual. Por poner las cifras en contexto: Una tecnológica  como MO, pese al castañazo de los últimos tiempos lleva un 13% anual en los últimos cinco años.

como MO, pese al castañazo de los últimos tiempos lleva un 13% anual en los últimos cinco años.

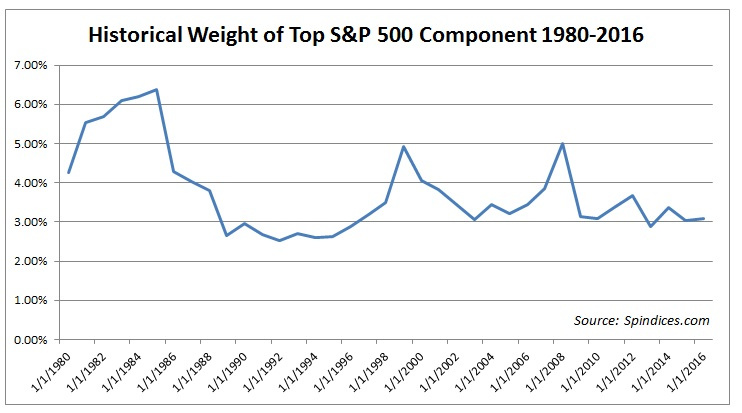

Por otra parte, la cifra del 11% aislada no me dice gran cosa. ¿Es mucho como parece apuntar? No tengo las cifras del peso histórico de las cinco primeras, pero sí de las 10 primeras.

He aquí el gráfico:

La media histórica en el periodo es del 20,4%. Actualmente es del 21,5%. Algo superior, pero no parece nada especialmente llamativo.

Y si tomamos solo la principal posición, este es el gráfico:

La media histórica es del 3,74% en ese periodo y ahora Apple está en el 3,96%. Nuevamente algo superior, pero no parece nada desmesurado situado en su contexto. En muchas ocasiones ha tenido más peso la primera posición.

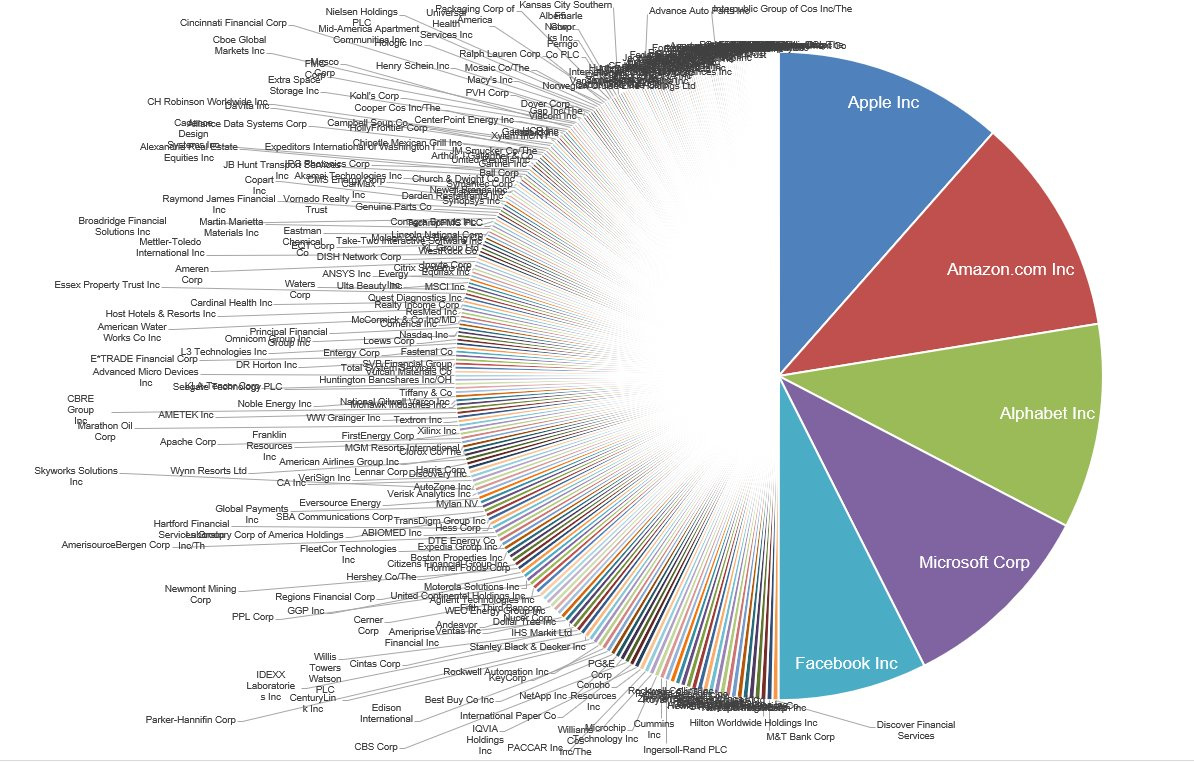

Esta semana circulaba un gráfico que comparaba el top 5 del S&P 500 y destacaba que era equivalente a las 282 empresas más pequeñas.

La elección del estilo de gráfico es cuestionable. Este tipo se debe usar para representar la totalidad de algo descompuesta en sus partes, no únicamente ciertas partes como si fueran el 100%. Dejando esto aparte, parece que el top 5 es desmesuradamente grande. ¿Seguro que es así?

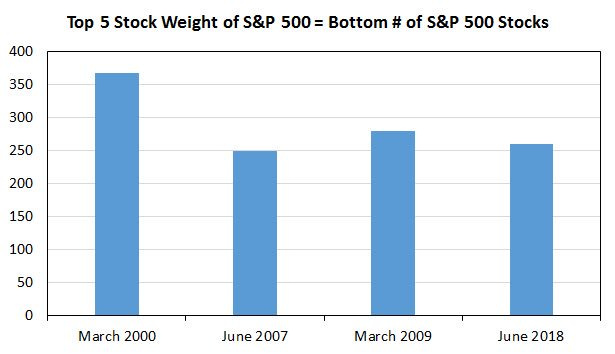

Pues definitivamente no parece que sea para llevarse las manos a la cabeza, o si decidimos que sí, deberíamos hacerlo durante todo lo que llevamos de siglo.

Otro de los temas que trae a colación Iván Martín en relación con lo anterior es la gestión pasiva:

“

Además de dicha asimetría, el efecto FAANG genera otro efecto perverso consistente en

que las estrategias pasivas e indexadas se ven obligadas a comprar más FAANG en la

medida que éstas cada vez pesan más en los índices. Se genera un círculo peligroso de

retroalimentación de tal manera que cuánto más grande, más pesa, y cuanta más pesa,

más compran, subiendo las valoraciones sin causa justificada aparente”.

Una mentira repetida cien veces no se convierte en verdad. En +D ya hemos comentado en múltiples ocasiones cómo el interés de los gestores activos en vilipendiar la gestión pasiva les lleva a afirmar falsedades como lo anterior. No existe tal circulo de retroalimentación. La entrada de más dinero en la gestión pasiva vs activa NO ALTERA LA COMPOSICIÓN DEL ÍNDICE. Si Las FAANG han escalado hasta los primeros puestos del índice llegando a tener un peso excesivo (según Iván Martín) no es por la acción de la inversión pasiva, sino precisamente POR LA ACCIÓN DE LOS GESTORES ACTIVOS.

Cuando leo cosas de este estilo tengo la sensación de que los gestores nos toman por tontos a los inversores.

Si el mensaje que se busca transmitir es que las valoraciones de las FAANG son excesivas, creo que se puede argumentar de mejor forma, sin recurrir a la gestión pasiva ni a su capitalización de forma aislada, sino al precio a pagar en relación a los fundamentales. En ese punto estoy de acuerdo y prefiero que Iván Martín siga buscando en el fango en lugar de dejarse arrastrar por modas, como él las denomina.

Esperemos que el nivel de la gestión de Magallanes siga estando por encima del de cartas como la de este trimestre.

")