Es cierto que depende de tus expectativas, básicamente de con cuanto dinero estás dispuesto a vivir, pero yo coincido con @jvas, en que todo lo que no tenga la M€ detrás es jugártela y a los efectos es no tener la IF realmente (IF es tranquilidad)

Piense en varios factores que pueden influir bastante:

no es lo mismo la IF en una persona de 30 años que en una de 55, por los años que le quedan por delante, entre otras cosas

la inflación

los impuestos y los cambios de los impuestos por parte de los políticos

Por otro lado, simplemente hay que tener un poco de ojo o jamás se dará el salto (con 1,9M, a un reservón 2% te levantas más de 3.000 al mes… a unos les valdrá a otros no).

En mi caso particular me gusta mucho más la denominación de FYM (“fuck-you-money”)… tocará seguir tirando del carro, pero al menos que se pueda mandar a algún cliente al carajo!! (que ahora a la competencia se le llama así)

Un saludo, y disculpas si nos hemos ido por la tangente!

La respuesta es fácil. Todos aquí ahorramos parte o gran parte de los ingresos para alcanzar la IF.

En mi caso cojo el millón y desde hoy mismo dejo de ahorrar y vivo a todo trapo.

En 10 años entre mi cartera actual y el millón alcanzó la IF… Sin ahorrar nada desde ahora…

Vamos la cosa esta clara

Te comprp la idea. No todo es ahorrar, el dinero es una herramienta y hay que saberla utilizar en su debido tiempo. Cuando te mueres detrás del coche fúnebre no va la furgo de Prosegur contigo, como mucho un coche familiar ávido por la herencia.

He ampliado mi encuesta en el trabajo y ya son cuatro de cinco las personas que prefieren los 100k ahora. Su expectativa no es la independencia financiera, dudo que la conciban. Simplemente les inquieta morirse antes de esos diez años y no cobrar nada, prefieren los 100k para tapar agujeros, comprar algún local o emprender.

Saliendome un poco del topic, están ustedes depremiéndome con las cifras de independencia financiera que manejan. Esos dos millones de los que hablan me parecen dificilmente alcanzables para la mayoría, sobre todo si uno espera conseguirlo antes de los 80.

Si uno no confía en la regla del 4% y quiere aumentar su margen de seguridad al 3%, incluso con cifras por debajo del millón historicamente los escenarios son positivos. Estoy de acuerdo con @Carlos aquí, si se es excesivamente conservador, jamás se da el salto.

Lo suscribo… como era eso de la teoría en teoría y la práctica no se parecen…jejejeje. Puedes hacer las simulaciones que quieras pero al final tienes hacerlo.

Tienen ustedes razón @Carlos y @Roots, tampoco hacen falta 2M€. @Roots, gracias por el link con el estudio de la regla del 4%, muy interesante y clarificador.

Además el ácido único es malo para la salud

Pues yo lo de 2M me parece una barbaridad (dependiendo, claro de las circunstancias de cada uno). Creo que un 3% neto en empresas defensivas es fácilmente conseguíble (hoy en día muchas están dando más de un 5% bruto: Altria PM, T, enagas, ree, BMW, dai, gsk algunas de las de brookfield…unas cuantas más están dando más de un 4% como GIS, KHC, etc y alrededor de un 3,5% unas cuantas más como PG, PFE, KO, KMB, PEP, etc

Sobre 2M eso son cerca de 60k limpios al año (5k al mes). Para ganar eso trabajando hay que levantarse fácil 100k…vamos, a mí con la mitad (creciendo por encima de la inflación, me vale). Obviamente, no es lo mismo sin hijos que con 5, sin hipoteca o con ella y muchas otras circunstancias.

No olvide tampoco una situación bastante probable de tener que pagarse una buena residencia para cuando las facultades físicas o mentales fallen. Eso son 3.000€ de ahora x 2 contando con pareja.

Hombre, si ese es el caso…¿cuánta gente cobra 6k al mes para poder pagarla? Y esas rentas van a crecer por encima de la inflación, y probablemente, alguien que haya sido ahorrador, no opte por pasar a gastarlo todo, por lo que reinvertira una parte, etc. De todas formas, mi cálculo es para una persona, no para dos (como he dicho, las circunstancias de cada uno son distintas), alguien con 5 equipos y dos pensiones a exmujeres (conozco un caso) seguramente tampoco pueda con 2M.

No es extraño que la mayoría de gente que está en este foro coja el millón de euros, lo sorprendente es escuchar que… “la elección dependería de las circunstancias financieras y que si les hiciera falta el dinero cogería los 100.000”… creo que ese tipo de respuesta se da cuando se ha visto la crisis de lejos o por poco tiempo y no se ha podido aprovechar un largo periodo de enseñanza que solo se consigue con la “espada de Damocles financiera” encima de la cabeza.

¿Le aconsejarían a alguien que está mal económicamente pedir un préstamo?.. No.

¿Pero y si estuviera muy jodido?.. Tampoco, menos aún. Que haga lo que sea, que venda los muebles en Wallapop, que subaste a la suegra en Badoo, lo que sea… pero que no pida un préstamo.

¿Y si estuviera bien económicamente le aconsejarían pedir un préstamo?.. Sí, uno con buenas condiciones que te de “palanca” pero sabiendo que estás “cubierto” si pillas una mala época.

Aplicando lo dicho al tema de la pregunta, yo creo que si estás bien económicamente entonces coge los 100.000 e inviértelos pero si estás mal económicamente lo mejor es “apretar los dientes” aplicar la Ley de Parkinson pero a la inversa y aguantar para recoger ese Millón 10 años más tarde… especialmente si hablamos de ciertas edades donde 10 años más tarde puede significar estar cerca de la exclusión del mercado laboral.

Hay que tener en cuenta que pasaría si uno tiene la mala suerte de pillar un mercado bajista-lateral en los primeros años que ya tiene conseguida la IF y/o donde la inflación provoca que los rendimientos reales de los activos sean muy bajos.

Creo recordar que entre 1967 y 1982 la renta variable apenas tuvo rendimiento en global respecto a la inflación además de unas caídas importantes en 1973 y 1974.

Por ejemplo si uno llega a finales de 1999 con un millón de euros invertido en el S&P500 y luego a finales de cada año siguientes va quitando 40000 euros, contando reinversión de dividendos y rentabilidades del S&P500 TR en euros, habría llegado a finales de 2012, si no me he equivocado con el cálculo, con unos 260000 euros. Faltaría luego sumar posibles impuestos y ajustar a inflación.

Bueno, eso será si va vendiendo, pero creo que el

que vivía de las rentas de altria ko, pg o mcd ganaba bastante más en 2012 que en 1999 (probablemente, el doble) y seguía teniendo todas sus acciones.

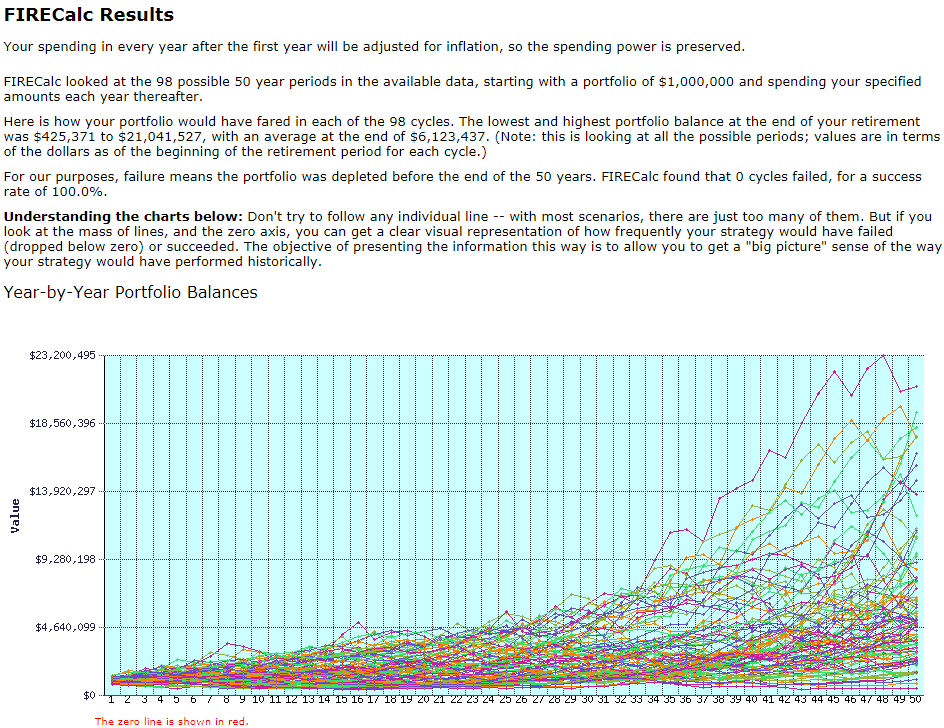

Para ejemplificar un poco lo comentado, podríamos analizar el resultado de una cartera en los diferentes periodos históricos. Para simplificar yo he considerado los siguientes datos:

Un capital inicial de 1.000.000 USD.

2.500 USD al mes de gastos.

Cartera 75% RV y 25% bonos.

Un plazo de 50 años.

Esta herramienta muestra 98 posibles escenarios históricos para periodos completos de 50 años:

En el peor escenario, habrías terminado los 50 años con una cartera valorada en 425k.

Yo también tendría en consideración que en estos esquemas nadie te prohibe obtener ingresos extra: monetarizando un hobby, con asesorías en un campo que domines, escribiendo un libro… De la misma forma, en un escenario apocalíptico, también se puede ajustar el nivel de gasto un poco, digamos rebajando tu gasto mensual en un 15 o 20%. Ni hablemos ya de que con la edad se suele reducir el gasto medio de los hogares.

En la línea que venimos comentando, pongo el link a un artículo de @antoniorrico por si resulta de interés.

En él simulaba los resultados de una cartera según varios escenarios de “retirada de fondos”.

Este:

Hace unos meses hice la pregunta ¿100 kEUR hoy ó 1 MEUR en 10 años? a tres compañeros del trabajo (todos somos ingenieros):

Dos respondieron que querían el dinero hoy sin dudarlo

Uno dijo que se esperaba. Pero esta persona hace aportaciones periódicas a fondos de inversión value, está formando una cartera de acciones, lee libros de inversión,… vamos, que no es representativo

Igual habría que preguntar a los prefieren los 100000 euros ahora a cuando habría que subir el millón en diez años para lo eligiesen. O hasta cuando se podría bajar los 100000 euros para que dejara de se ser su opción preferida.