Sin intención de repetir magnífico hilo, Mi Proceso Inversor. Parte 1/3; Objetivos, que el Sr @ignatius me he decidio también a compartir mi proceso inversor, partiendo de una base mucho más ignorante y intentado aportar alguna herramienta que usé durante el mismo. Además @ignatius lo trata desde un punto de vista más filosófico y de toma de decisiones, algo previo a este planteamiento más práctico y metodológico.

Hace tiempo que llevo preparando el exponer de manera constructiva y con la intención de ayudar a quien pueda beneficiarse de mi experiencia sobre como pasé de guardar el dinero debajo del colchón, llámese cuenta corriente, a invertir.

Hace tan solo unos meses yo no sabía prácticamente ni que era el interés compuesto y gracias a mis estudios de MBA se despertó mi interés por la economía y la inversión.

Suerte la mía que disponía de cierta cantidad ahorrada y pude comenzar a pensar en un plan para sacarle algo de rendimiento desde mi ignorancia.

Como todo novato ignorante comienzas a buscar un bróker para comparar acciones del Santander y Telefónica, grave error pero hay que pasar por ello. Gracias a Dios un profesor me paró los pies y me dijo “¿Pero tú sabes cuánto gastas y cuanto puedes ahorrar y cuánto necesitas?”. Buena pregunta, con lo que me puse a ello.

El resultado de este estudio sobre gasto y ahorro es el Excel que se puede encontrar aquí y que he personalizado con el branding de +D para el libre uso de la comunidad. Bájenlo, cámbienlo, dénselo a sus amigos y espero les ayude. Vamos a desgranarlo un poco y explicar cuál es el racional detrás del mismo.

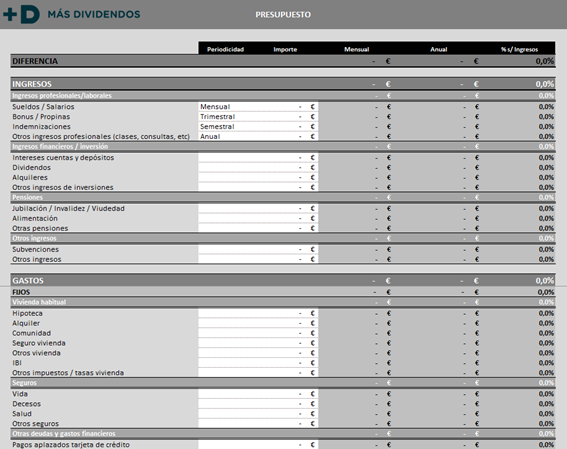

Primera pestaña: Presupuesto anual

Objetivo: tener un fondo de emergencia, 100% liquido con lo que debe ser cuentas corrientes o depósitos con disponibilidad inmediata y sin penalizaciones, de al menos 6 meses de gatos imprescindibles. No digo fijos sino imprescindibles. Otra recomendación que he oído es la de cubrir un tercio de los ingresos anuales netos. En mi caso eran, más o menos equivalentes con lo que escogí el mayor de los dos para más seguridad.

Categorizamos los gastos entre:

- Fijos y variables.

- Imprescindibles y superfluos.

No es interesante tanto discernir entre fijos o variables como entre imprescindibles y superfluos.

Mediante esta hoja, en la que se pretende recoger todos los gastos que en una familia pueden aparecer, se obtiene como resultado el conocer cual es el gasto en total, en % sobre ingresos, cuanto de este gasto es superfluo, y por lo tanto evitable en el caso de que vengan mal dadas, y por último el objetivo final, saber de cuanto tiene que ser el fondo de emergencia.

La larguísima hoja se divide para que, una vez completada cada una de las secciones se pueda ocultar y quede tan solo el resultado agregado, con lo que comparar ingresos, gastos y averiguar la capacidad de ahorro sea más sencillo.

El resultado final es el valor del fondo de emergencia necesario y cuánto suponen los gastos actuales respecto a los ingresos, lo cual da el tiempo necesario que necesitamos para formar el fondo si no tenemos nada ahorrado.

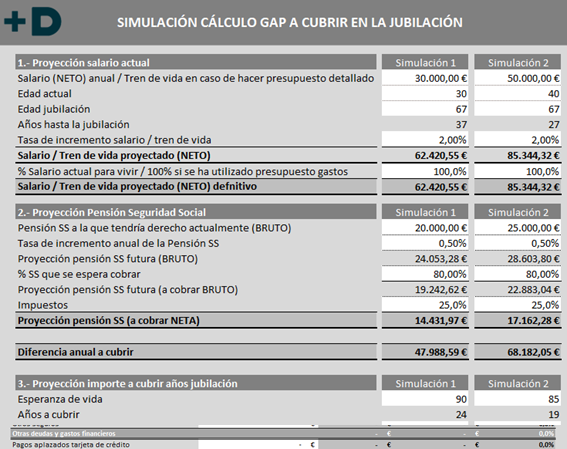

Segunda pestaña: Simulación

Objetivo: averiguar cuánto dinero hace falta en el momento de la jubilación para mantener el nivel de vida actual.

Como mi objetivo no es hacerme rico con mis inversiones, aunque si viene bienvenido sea, si no evitar perder poder adquisitivo con el paso del tiempo me fijé como objetivo el mantener mi nivel de vida actual, que considero suficiente, en el momento de la jubilación.

Con el objetivo de poder crear dos escenarios, uno más optimista y uno más pesimista, la hoja presenta dos columnas iguales en cuanto a cálculos para poder compararlas rápidamente.

Para ello se introducen datos como la edad actual, la inflación esperada, la potencial pensión a recibir (la cual se puede consultar en la web de la SS) además de estimaciones de impuestos y la rentabilidad esperada de las inversiones.

El resultado es la cantidad que ahorrar necesaria al llegar a la edad de jubilación así como el ahorro anual que ello supone y cuanto representa ese ahorro sobre nuestro tren de vida actual. Así se sabe cuál es el objetivo de manera explícita.

No están vinculados los datos de la primera pestaña con la segunda ya que se puede realizar fácilmente y esto nos permite realizar diferentes escenarios en la segunda pestaña e irlos comparado.

Esto fue lo primero que hice en mi proceso inversor, antes de invertir. Guiado por el consejo de gente con más experiencia y con el objetivo de aterrizar todas las ideas que tenía en la cabeza. Tras ello ya podemos mirar con otros ojos los diferentes productos financieros disponibles en el mercado y decidirnos por el que mejor se adapte a nuestro nivel de ahorro, nuestro objetivo real y nuestro perfil inversor.

De nuevo, no pretendo que esto se ejemplo de nada ni a nadie si no simplemente que sirva de reflexión y ayuda para quien se encuentre en una situación similar a la mía y ojalá se abra un bonito debate sobre lo correcto o incorrecto, sobre todo de esto último por favor pues tan solo de los errores se aprende, con el que la comunidad pueda mejorar.