Es que es curioso ver como ahora se identifica esos bonos como activo sin riesgo. Vamos que alguien que quiere emular una cartera USA, compra bonos alemanes y en lugar de fijarse en la rentabilidad pasada de los bonos alemanes a 100-150 años vista, se fija en la de los bonos americanos.

Algo parecido pasa con las bolsas, donde uno tiene una cartera mundial pero se fija en la rentabilidad histórica de la bolsa americana.

No digo que el criterio sea menos correcto que otros, digo que uno haría bien en no menospreciar las distintas circunstancias históricas que contienen distintos tipos de historiales en lugar de centrarse en aquellos que arrojan los resultados que mejor le vienen.

En todo caso hay un factor tan importante (o tal vez incluso más) que la propia inflación en la República de Weimar y es que estamos ante un país que perdió una guerra de una magnitud tremenda. En mi opinión en este tipo de escenarios, el ser miembro de un país perdedor de una guerra de tal magnitud, es tener muchos números para que la disminución del patrimonio de uno sea significativa e incluso pueda ser catastrófica. Vamos que lo normal es que uno termine con parte significativa de sus bienes anteriores destruidos por la guerra o expropiados por parte del ganador. Da casi igual si el ganador es comunista o capitalista, que pensará que tiene un derecho de compensación que incluye propiedades de aquellos que la han perdido.

Creo recordar que al finalizar la segunda guerra mundial hubo expropiaciones de activos de alemanes o de empresas alemanas en otros países ((incluyendo países de largo historial capitalista) e, incluso dentro de la propia alemania, hubo fondos de compensación para que aquellos que habían sufrido menos pérdidas de su capital y sus propiedades compensaran a los otros.

En las guerras suelen haber notables facturas que pagar, especialmente en los derrotados, que luego nadie quiere asumir o todo el mundo tiende a pensar que sería más adecuado que pagaran los demás.

Efectivamente, las circunstancias que llevaron a Alemania a esa inflación galopante son extraordinarias. Lo que pretendo resaltar es que en Europa también hemos vivido esos episodios. No solo en Sudamérica y África. Es más, la guerra de los Balcanes de 1991 se produjo muy cerca de España y hace relativamente poco tiempo. En otras palabras, que tal vez nos creamos protegidos, pero nadie lo está, en pocas décadas la historia puede dar un vuelco.

noticia que tendrá que ver con el sensacionalismo asqueroso de la prensa (se dan cuenta que ya no existe el COVID ni la escalada de los precios de la luz? ahora sólo existe el volcán de la Palma, cosa ante la que no se puede hacer más que esperar y protegerse los que están expuestos) o sirve para pararse y pensar ??

es la primera noticia que tengo del racionamiento de energía en China y me extraña muchísimo que no sea noticia de primera plana; porque tendría muy mala pinta.

Otra noticia interesante, que tienen medio escondida bajo un titular malísimo.

Yo personalmente soy de momento escéptico con la inflación. Más de una década escuchando y hasta participando en la narrativa de que el armagedón inflacionista se acerca y nada. Ahora salen tasas elevadas y cabe recordar que venimos de niveles de actividad y velocidad de circulación del dinero ínfimos (verano 2020), y por supuesto de tasas de inflación alrededor de cero por entonces.

El sell-off se ayer en los mercados se produjo, creo, por la percepción de un cambio en la política de los bancos centrales. En particular de Powell.

Dicho lo cual, si esta (anticipada) inflación no trae consigo la reversión Growth-Value, no sé qué lo hará.

Subir tipos de muy poco en muy poco, para ir purgando a los peores zoombies… y luego, una vez digerida la comida, otro poquito para purgar a los siguientes, y así hasta acabar pareciéndose a una serie famosa de muchas temporadas, “interesante” al principio, pero insufrible al final (Spoiler: The Walking Dead)

A mí es una de las cosas que me dan más miedo ahora mismo. Al final hay que reconocer que esta última década ha sido bastante irreal.

El “whatever it takes” de Draghi cambió, para distinto, la deriva del continente europeo. El sector financiero ha podido financiarse a tipo cero durante mucho tiempo y muchas empresas han adquirido un nivel de endeudamiento que no podrían asumir en condiciones de mercado en que no haya habido QE.

Tras leer a Taleb afirmo que es imposible predecir un evento de Cisne Negro. Podemos acercarnos, pero jamás predecir un evento así con seguridad. Ejemplos de Cisne Negro negativo son el atentado el 11-S o el impacto de la pandemia de Coronavirus, especialmente durante los meses de marzo y abril de 2020. Si tuviera que intentar adivinar qué evento podría producir un efecto de Cisne Negro negativo en los años venideros, diría que una subida sensible del tipo de interés.

Yo sería la primera vez que como inversor navego un periodo de “alta” inflación, si finalmente se da este escenario que llevamos pronosticando lustros pero que nunca llega a consolidarse.

Y debo decir que lo enfoco con entusiasmo. Hasta los dientes voy de value patrio. Altos tipos deberían beneficiarlo. Pero voy a dejar de decirlo que a ver si voy a gafar el asunto tras tantos años de espera.

También dábamos por hecho que prácticamente cada ERTE se convertiría en un despido, y luego no ha resultado ser para tanto (desde el respeto a quien sí ha perdido su puesto de trabajo, que por supuesto los ha habido). En temas macroeconómicos no damos una.

Tendemos a sobredimensionar según qué riesgos mientras minusvaloramos otros a menudo más elementales y cercanos. El alarmismo suele vender bastante por cuanto va directo a la amígdala y se expande rápidamente en la conciencia colectiva.

Mi carrera profesional y mi viaje inversor han tenido lugar hasta la fecha en entornos de baja inflación o incluso deflación, por tanto desconozco de primera mano lo terrible que verdaderamente puede llegar a ser, o no, una “alta” inflación. No quiero pecar de frívolo sobre el tema.

Quiero pensar que con activos reales estamos relativamente protegidos.

Con activos reales estamos más protegidos que el que tiene activos monetarios o ingresos fijos. Pero con alta inflación al final uno acaba pagando impuestos por unos beneficios que no existen.

Me explico, es preferible una rentabilidad nominal del 7% con una inflación del 2% (rentabilidad real 5%) que una rentabilidad nominal del 15% con una inflación del 10% (rentabilidad real 5%).

En el último caso pagaremos más impuestos sobre un beneficio que en buena parte es inflación.

Y también es muy posible que acabe pagando comisiones por rentabilidades, ya sea por comisiones sobre resultados o por la sensación que a mayores rentabilidades importa menos pagar comisiones algo mayores, que tampoco son tales.

En todo caso la llamada ilusión monetaria es un fenómeno psicológico muy arraigado en la forma de pensar de la mayoría. El que tenga como objetivo llegar a un millón para ser IF por ejemplo difícilmente va a considerar distinto el objetivo si se produce después de 10 años de inflación muy baja que si se produce después de 10 años de alta inflación.

Por esto, la idea de tener ahorrado los gastos para los próximos 25 años me parece mucho mejor, sabiendo que habrá que recalcular año a año. Y tener ese ahorro invertido en una cartera que pueda funcionar bien en un entorno inflacionario.

También me va bien pensar en la inflación de vida y para ello me gusta calcular esos 25 años en función al salario mediano de España, que a día de hoy sitúo en unos 1200 euros mensuales netos a 14 pagas.

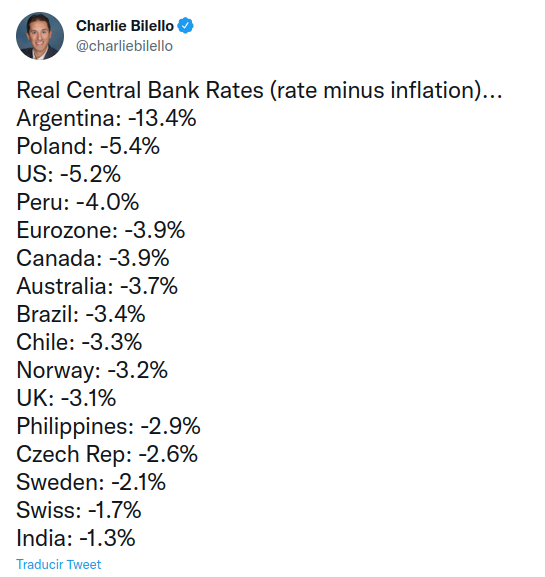

Para que no todo sea offtopic con el tema de la Independencia Financiera, os dejo este twit que hoy me ha impactado.