Yo creo que sí aumenta la capacidad de compra, o al menos potencialmente sí puede hacerlo.

De hecho la burbuja en la bolsa previa al crac del 29, o la propia burbuja inmobiliaria más reciente, difícilmente habrían sucedido si no se hubiera prestado de buena gana y sin demasiado control deuda.

También se podría argumentar que si imprimes dinero, y casi lo regalas a los bancos privados, parte de la cadena es que esos bancos privados tenderán a estar incentivados para prestarla a un interés bajo, porque, al fin y al cabo, les ha salido casi gratis, ¿no?

Yo creo que hay que diferenciar entre pura liquidez (dinero) y derechos de cobro. Si todo el mundo decide sacar el dinero de los bancos que tienen en sus cuentas corrientes y depósitos, el dinero no está ¿no? por tanto no veo ahi que se cree liquidez o dinero. Ese dinero está, obviamente, prestado en el activo a otros agentes. El dinero ha cambiado de manos. Otro tema es lo que uno pueda hacer con esos derechos de cobro que tiene. Pero como si vendo a crédito unas naranjas, las vendo sin haber dinero liquido como contraparte, solo un compromiso de pago y derecho de cobro, que en ese caso, puedo aceptar como cuasi-dinero.

El dinero en efectivo, formado por billetes y monedas en circulación, junto con las reservas bancarias (es decir, los depósitos de los bancos comerciales en el banco central), forman la base monetaria. La base monetaria solo puede ser ampliada por el banco central —en el caso de la eurozona, por el Banco Central Europeo (BCE) y los bancos centrales nacionales— bien mediante la impresión de billetes y monedas, bien mediante la creación de reservas bancarias, que son una forma electrónica de dinero.

Realmente el BCE no imprime nuevos billetes para adquirir estos activos, sino que crea dinero electrónicamente en forma de reservas bancarias.

Pues no estamos de acuerdo. Le puedo admitir “no necesariamente” pero es la excepción más que la regla. Piénselo de otra forma, si la masa monetaria se mantuviera fija, ¿cómo es posible que la deuda hubiera aumentado tanto como lo ha hecho y ya nos recuerdan todos los fear-mongers?

Salvo si hay una regulación que les está diciendo que con los niveles de capital que tienen están en quiebra.

Creo que si vamos a entresacar, esta parte, y lo que sigue, es tanto o más relevante que la que ha citado:

No obstante, la base monetaria supone tan solo una pequeña parte del total del dinero en circulación y la mayor parte del dinero que usamos es creada por los bancos comerciales cuando prestan dinero.

Ante la afirmación de que los bancos comerciales crean la mayor parte del dinero que usamos cuando prestan dinero, yo hago las siguientes cuestiones: ¿Creen que aumenta la capacidad de compra con liquidez cuando los bancos prestan mucho? ¿Si todos los depositantes y prestatarios deciden usar ese dinero que se supone que tienen, podrían disponer de él?

Yo creo que a la primera pregunta, puede aumentar la capacidad de compra con liquidez, si el prestatario tiene mayor propensión a la compra que el prestamista. SI la segunda pregunta la respuesta es un No, entonces, no se crea capacidad de compra agregada manteniendo la propension al consumo constante (para aislar el efecto de las propensiones a consumir de prestatario-prestamista)

No se si entiendo la segunda pregunta, pero teniendo en cuenta que el sistema funciona mediante anotaciones en saldos no veo por qué no. Tampoco entiendo el matiz de dinero que “se supone que tienen”.

Compra con liquidez me refiero a dinero liquido, no derechos de cobro. Entonces usted piensa que si todos los depositantes deciden sacar el dinero en billetes por ejemplo, podrían?

La proporción de dinero físico frente al total es ínfima. Pero es que tampoco tiene sentido que sea de otra manera, salvo que Vd. quiera tener montañas de dinero bajo el colchón. Temo que no le estoy entendido porque creo que todos tenemos clara esta obviedad.

Si alguien quiere volver a la edad de piedra teniendo reservas 1:1 pues yo no me subo en ese tren, eso lo tengo claro.

Bueno, yo en ningún caso defendí que el dinero sea en billetes 100%> me quedo con que usted piensa que todos los depositantes pueden sacar el dinero a la vez como corolario, dado que tampoco respondio a ello

No, yo no he dicho tal cosa. Estoy intentando simplemente entender su pregunta, para poder responder de forma informada. No tengo pruebas pero tampoco dudas de que hay más dinero en depósitos que en dinero físico. Creo que ahora ya le he respondido, pero de verdad que me parece hablar de obviedades y por eso pienso que Vd. está preguntando otra cosa. Se lo digo con todo el respeto.

Mientras el dinero ‘está’ en el banco, no existe (realmente, existe de forma no física). Si el banco cumple ha ley y todos los depositantes exigieran que se les entregara se haría cargo un banco mayor o el banco central. Efectuaría transferencias porque ese dinero no está disponible y añadiría pasivo y activo al banco.

Si todos los depositantes de todos los bancos exigieran su dinero se establecerían limitaciones legales porque es imposible devolverlo todo porque no existe de forma física.

Una cuestión que siempre he considerado curiosa es que es habitual ver en redes sociales de inversión cuestiones de este tipo por ejemplo sobre si los bancos podrían cumplir la supuesta obligatoriedad de devolver el dinero a sus depositantes.

En cambio algunas de estas personas utilizan fondos monetarios y no tengo nada claro ni que se hayan leído el folleto de los mismos avisando sobre si lo que piensan de los fondos monetarios es verdad o no, incluyendo cuestiones de liquidez del vehículo inversor.

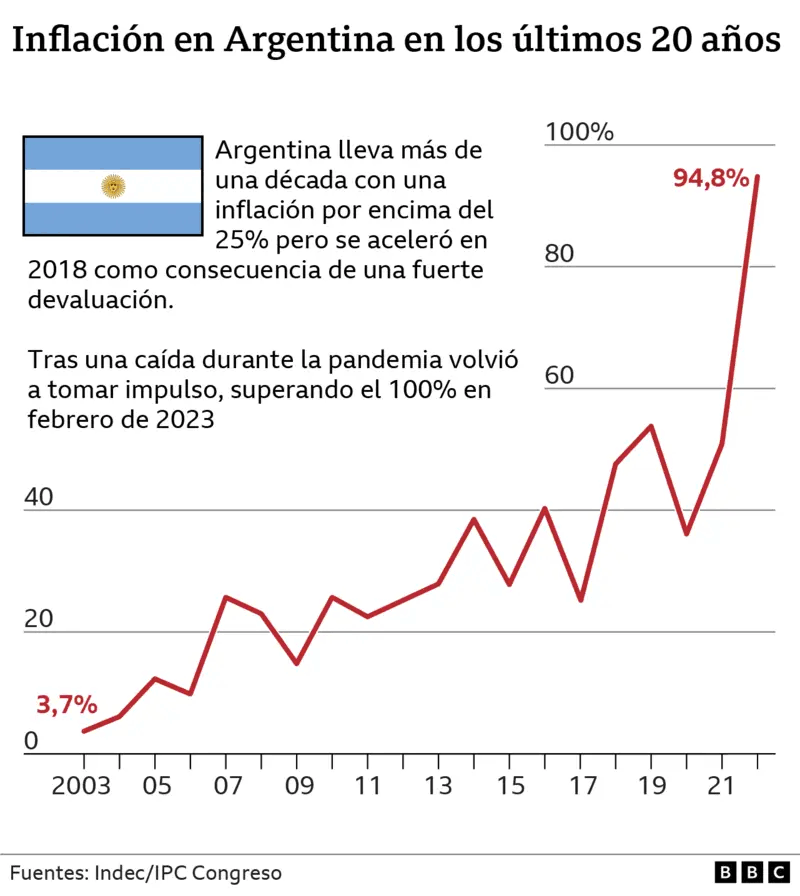

En los fondos monetarios en lugar de un banco es un estado el que ocupa su puesto. En el peor de los casos, los estados si pueden emitir dinero para afrontar sus compromisos (en la eurozona, no; es el BCE y puede que no quiera pagar la deuda de un socio). Pero, dinero que como en Argentina cada vez vale mucho menos.

Es evidente que, si se comparase el dinero físico, los billetes y monedas existentes en circulación, con el montante total de los depósitos en el sistema bancario, su porcentaje es mínimo.

Piensen en las transacciones entre empresas, abono de nóminas, pago de pensiones, transferencias, tarjetas de crédito y débito, sistemas de pagos electrónicos, límites a compras en efectivo, etc., etc., todo son apuntes electrónicos. Lo anterior en un país que todavía no está al nivel de otros, como Suecia, Noruega, Dinamarca, Canadá donde, según parece, el dinero físico no es ínfimo, es residual, en extinción,

Si les gusta vivir y disfrutar de las experiencias paranormales sigan mi consejo, vayan a su sucursal bancaria y pidan retirar una cifra, digamos que 50.000 €, saboreen los días que transcurren hasta que es puesta a su disposición, guárdenla con prudencia en su domicilio, rompan el resguardo justificativo, dejen que transcurran tres meses y, con toda la naturalidad del mundo, la vuelven a ingresar en cuenta. Lo crean o no, algunos han llegado a ver al Comisario Montalbano pidiendo explicaciones, un tipo que no sale de su pueblito italiano, con toda la razón, visto cómo vive y come.