Lo que pasa es que si esa inflación se va trasladando replicarse en los salarios, estaremos ante una caída de la demanda que puede despeñar el crecimiento, ¿no?

Es decir, para mi el elemento clave de todo esto es saber si se va a trasladar a los salarios y si se va a hacer en diferentes escalas en función de países (pienso en el entorno de la UE).

Que buen debáte, para mi lo que claramente genera es un gran cabreo en la sociedad, que tiene consecuencias negativas en las personas, porque cuando se va consumiendo los ahorros, o no se puede acceder a determinados bienes, pues uno se cabrea, que supongo que se reflejará en cambios sociales.

Respecto de la economía en general ¿puede generar una recesión la inflación?

Desincentiva el endeudamiento al ser más caro y enfría a la economía.

Más que imprimir menos, cuando realmente se imprime es cuando se emite un bono y es el propio banco central el que lo compra.

Vale y entonces los que venden el bono reciben dinero que utilizan para pagar proveedores. Estos lo ponen en el banco o lo reinvierten.

Al subir los tipos mas dinero en el banco, circula menos dinero y la inflacion baja.

Pero los precios no porque ya han subido. Se supone que al final los salarios tambien suben.

Por otro lado, suben los tipos y la bolsa baja “acts like gravity”

En la línea de lo que le dice @camacho113, subir los tipos lo que hace es que sea menos apetecible financiar proyectos nuevos. Trata de controlar la inflación enfriando la oferta, menos capacidad disponible, supuestamente subirá los precios y se reducirá la demanda.

Sobre el dinero imprimido, revise realmente si esto ha sido así. Sí que es cierto que las compras de los BBCC han motivado un gran trasvase de activos de balances privados a balances públicos pero esto no es imprimir dinero esto es comprar riesgo. Además, dado que los BBCC lo están comprando todo, están financiando a los países que renuevan deuda o emiten deuda nueva vía déficit. Pero esto estrictamente hablando tampoco es imprimir dinero.

El tema de enviar dinero a la gente, que es lo que han hecho en EEUU en dos tandas sí que es imprimir dinero, y parece que el consenso es que la segunda fue un error (primera Trump, segunda Biden) y ha calentado la demanda innecesariamente

Por último también hay gente que opina que en cuanto China se vuelva a reabrir la oferta volverá a aumentar y eso hará que los precios bajen. La teoría de la “inflación transitoria” se explicaba por el rebote tras la depresión de la oferta causada por el COVID en 2020.

Agradezco las preguntas pues escribir me ayuda a reflexionar sobre lo que pienso y si lo entiendo.

Gracias por la aclaracion.

Entiendo que las compras de los Bancos Centrales aunque no sean “imprimidos” es dinero bancario que cuenta como dinero. Al final se pueden comprar cosas con el con lo que es dinero. Lo de los agregados monetarios y todo eso.

Respecto de imprimir como los americanos, debe ser que alli usan Mucho el efectivo. Y si que recuerdo que hicieron transferencias directas a la gente. Y subieron el salario por decreto, para que luego nos llamen a los europeos intervencionistas.

Pero lo mas alucinante es que el dolar sube. ¿Como se explica?

No es realmente así. Es dinero que ya estaba en el sistema, no es dinero nuevo. Simplemente cambia el tenedor de los activos.

No, esto no tiene nada que ver. Es que el dinero se creó ex profeso.

Entiendo que se refiere al salario mínimo. Esto creo que es competencia de cada uno de los Estados y en USA siempre ha habido salario mínimo. Simplemente lo han revisado.

¿Por qué le parece alucinante? Hay dos factores, su carácter de moneda de reserva mundial por un lado (siempre que hay miedo la gente se va a dólares) y por otro lado el tema de las subidas de tipos de interés. Si todo lo demás permanece igual (me refiero a riesgo percibido en cada zona monetaria) subirá la moneda de la zona con tipos inferiores (se puede ver por qué ¿no?)

Porque si europa introduce una cantidad de dinero muy grande y eeuu tambien incluso mayor. El dolar deberia bajar excepto por lo que usted comenta, el miedo, por la guerra y el resto de factores logisticos y covid en china.

Concluyo que cuando se vayan resolviendo los temas el dolar puede bajar.

Lo que USA ha hecho, cosa que la Eurozona no ha hecho (básicamente porque está fuera de su mandato, no por falta de ganas) es el llamado helicopter money que, como usted decía, es transferir dinero directamente del Banco Central a los ciudadanos. Con perversas consecuencias, como estamos empezando a atisbar.

Las consecuencias reales a largo plazo de todo este experimento macroeconómico iniciado después de 2008 están por ver. Hay opiniones para todos los gustos pero pensar que los principales BBCC puedan retirar los estímulos y reducir la oferta monetaria a niveles “normales” sin que la economía (macro y micro) no se resienta es, cuanto menos, optimista.

El tema de la valoración del dólar y cualquier divisa en general es complejo. El hecho de que se aumente la oferta monetaria no explica por sí solo que la divisa tenga que devaluarse. Piense que en el mercado de divisas todo es relativo. Las divisas cotizan contra otra y eso hace que los factores monetarios y no monetarios que afecten a la fluctuación del par que se estudie (EURUSD en este caso) se tengan que analizar comparativamente. Tanto Eurozona como USA han aumentado muchísimo sus ofertas monetarias. Pero, aún suponiendo que solo USA lo hubiese hecho, este sería solo uno de los muchísimos factores que influyen en la cotización y no es precisamente de los más relevantes.

En cuanto a las subidas de tipos, piense que la cotización actual ya refleja todas las subidas que el mercado ya está descontando. Hagamos el siguiente ejercicio. Trasladémonos al 21 de julio, el día que hay decisión de tipos por el BCE. Supongamos que el EURUSD cotiza a 1.05 un minuto antes del anuncio de los tipos. Si el BCE sube tipos de la manera que esté descontado el mercado el EURUSD, ceteris paribus, no se movería ni un solo pipo. Por lo tanto, el argumento que llevo tiempo escuchando sobre que el EURUSD se recuperará cuando empiecen a subir tipos es falaz. Por ese lado sólo subirá si el mercado empieza a poner en precio subidas más agresivas por parte del BCE o menos agresivas por parte de la Fed. Buy the rumour, sell the fact.

PD: toda la información macro de los principales Bancos Centrales es pública. La del BCE se puede ver en este link que contiene toda la información que uno quiera desear: Homepage | ECB Data Portal

Lo que había leído (FED is not “printing money”) es que la Fed, a través de los varios QEs, había incrementado las reservas de los bancos, y este proceso de incremento de la oferta monetaria fue acompañado, durante muchos años, por un incremento de la demanda monetaria y el resultado fue, contrariamente a lo que se podía esperar, un escenario de baja inflación.

En los últimos meses este equilibrio oferta/demanda se ha roto y los resultados en forma de inflación han sido evidentes

Gracias. Especular con el valor de las monedas es dificil, son muchas variables.

Muy interesante lo que indica @leeson sobre que la subida de tipos ya esta descontada.

Desde que se salió del patrón oro se supone que la oferta monetaria tiene que ajustarse a la creación de riqueza. @Fabala No se porque pero intuitivamente me cuadra.

Pero el ultimo chute puede ser sobredosis. Malditos 80s, de descampados y jeringuillas.

Muchas gracias por sus (siempre) inestimables comentarios. Está claro que sin ampliación de masa monetaria no hay impresión de dinero. Pero es que con ella, no necesariamente la hay tampoco. Para poder “estar más seguros” habría que hablar del nivel de endeudamiento. Si los depósitos aumentan puede ser perfectamente porque se han concedido más préstamos, y entonces no hay impresión de dinero estrictamente hablando. Sí que puede ser que los BBCC hayan creado reservas (outside money) para poder comprar deuda. Esto no necesariamente es crear dinero, simplemente facilita la concesión de préstamos.

Se podría argumentar que incluso cuando se genera un préstamo se crea dinero de la nada. Aunque teóricamente no sea así, diría que igual en la práctica tampoco lo es. El escenario es aquel en el que se ha creado riqueza: alguien fabricando algo con una financiación X que se transforma en un valor X+Y. Este Y aparecería a continuación cuando alguien se endeuda para adquirir el bien o servicio. ¿O es que tener Facebook no es un valor positivo para la Humanidad?

Aquí efectivamente sí que aparece dinero totalmente de la nada. Pero creo que técnicamente es el Tesoro el que lo entrega, no la Fed.

Es muy difícil pretender enfriar la oferta sin crear una recesión. Casi están las cosas unidas por la cintura.

Lo suscribo pero quien lo ha dicho es @leeson; al César lo que es del César

Ese artículo lo había leído (creo que se lo vi de hecho a usted en algún sitio). A pesar de que comenta cosas interesantes también dice otras que no son ciertas. Por ejemplo, cosas que la Fed no puede hacer: incrementar reservas de los bancos.

La Fed inyecta dinero en el sistema bancario a través de diferentes subastas y lo que el banco haga con ese dinero es una decisión suya. Muchos no han visto otro sitio mejor que hacer con ese flujo constante que aparcarlo en su cuenta con la Fed y aumentar sus reservas. La Fed establece unas reservas mínimas obligatorias de acuerdo a su balance pero no puede ir a más. De hecho, le aseguro que les hubiera encantado que ese dinero no estuviese aparcado en NY sino prestado a los agentes económicos.

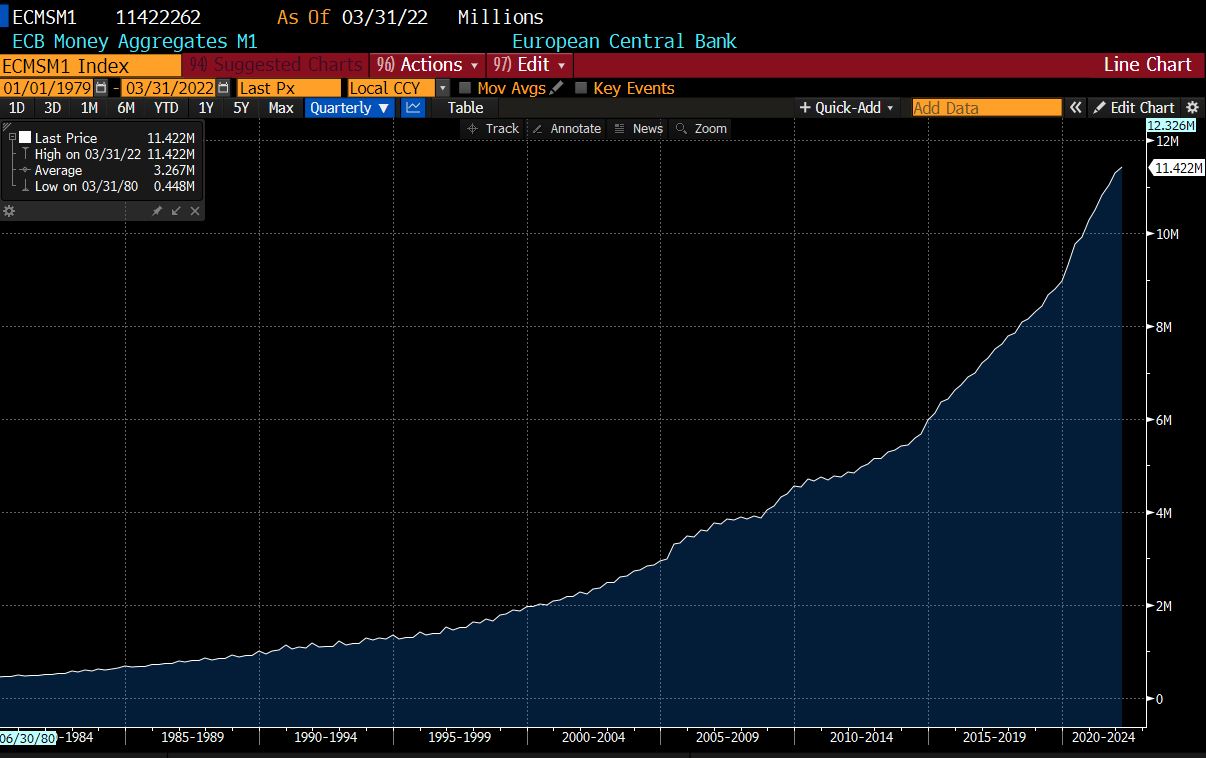

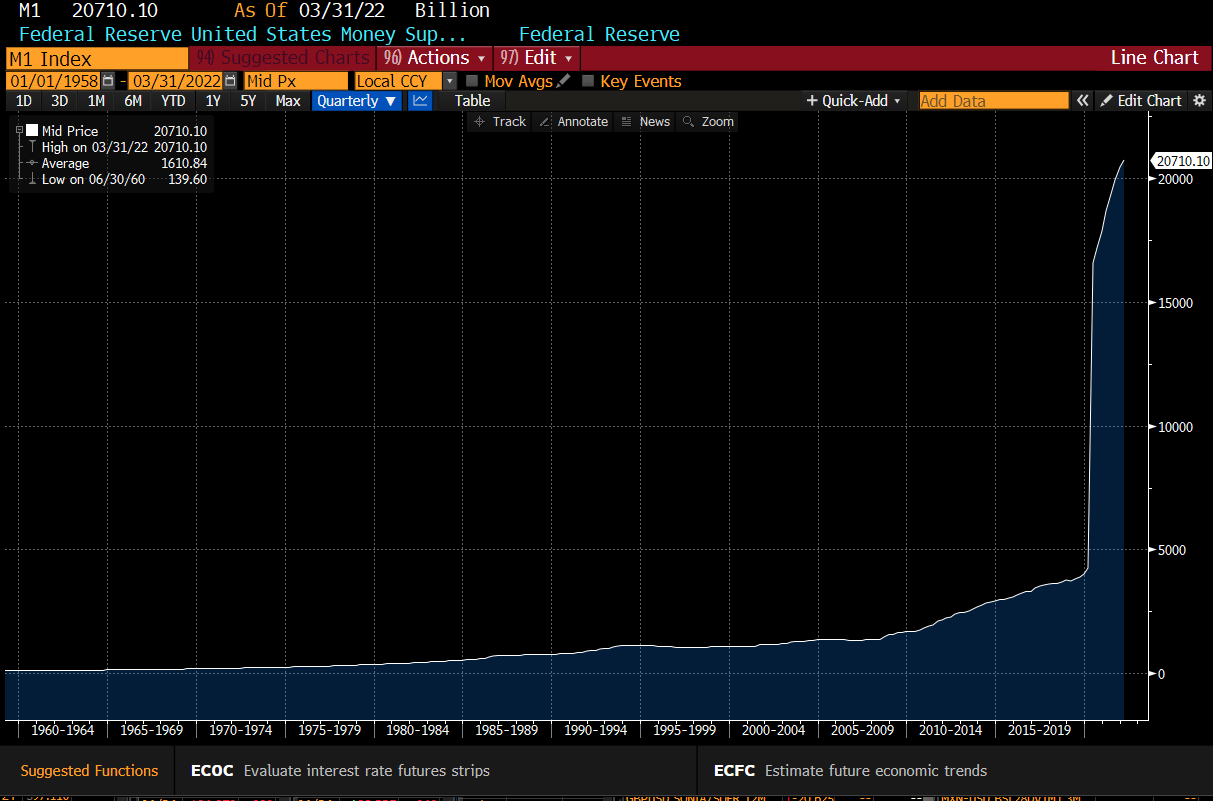

En contraposición, cosas que la Fed si puede hacer: imprimir dinero. Es una de sus principales herramientas de hecho, controlar la oferta monetaria. Y ha impreso mucho, muchísimo. Una barbaridad si me permite. Le muestro el gráfico del M1 en USA. Recuerdo que es el indicador monetario más restrictivo que solo incluye básicamente cuentas y depósitos. Es un indicador que la Fed no emplea desde hace un tiempo, pero no quiere decir que no se siga midiendo. Creo que se explica por sí solo.

Esto lo pongo en muchas dudas, honestamente. No veo desajustes importantes en los mercados de liquidez ni desequilibrios entre oferta y demanda monetaria. Más bien veo esos desequilibrios en mercados de commodities como mayores culpables. Obviamente amplificados por el gráfico que ponía arriba.

Si con dicho dinero se ha comprado deuda de los Estados y éstos la utilizan para incrementar el gasto, ¿no llega ese dinero a la economía real cuando el Estado paga algo y da el dinero a alguien?

En teoría ahí sí que se incrementaría la masa en circulación, dado que se habría drenado al sistema, ¿no?

Estaba muy interesado en saber su opinión sobre las ideas expresadas en ese artículo, y por eso lo he enlazado.

Agradezco mucho su comentario.

En estos temas, que personalmente encuentro bastantes complejos, considero interesante este tipo contraste de puntos de vista