Yo ya he dejado de comer por culpa de la inflación ¬¬

4 Me gusta

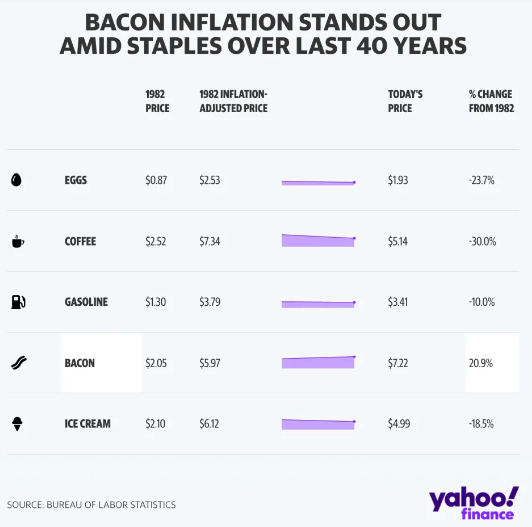

Algunas cosas parecen haber bajado

desde hace cuarenta años, es cuestión de darle al desayuno de huevos con bacon.

2 Me gusta

En realidad es mucho peor. Si el IPC se disparó en diciembre hasta el 6,7 % y la inflación subyacente, que no pondera energía ni alimentos frescos, tocó el 2,1 % los hogares más humildes soportan una perdida de poder adquisitivo de más del 10 % porque justamente energía y alimentos representan una gran porción del gasto mensual.

3 Me gusta

Este reportaje de hoy en El País me ha parecido interesante. La sonada subida del SMI y cómo, realmente, significa muy poca mejora para un grupo muy numeroso de ciudadanos. Muchas personas viven haciendo un verdadero equilibrio financiero y tirando de crédito. Si sigue así la inflación la situación sólo empeorará.

9 Me gusta

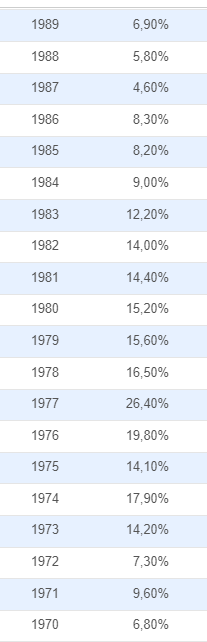

Necesito ayuda de las cabezas recordantes, mi memoria es bastante mala. Los que hemos vivido el 25% ¿Cómo lo hicimos?

Es que no recuerdo, no recuerdo más que una niñez con dos zapatos, no recuerdo el coche de mi padre - nunca tuvo, no recuerdo el autobús al colegio, eran 30 minutos de ida andando y vuelta igual, que malo es no tener memoria, no recuerdo veraneos con mis padres, excepto un año en el pueblo ¡Que mal huele el ganado!, no recuerdo que gastásemos en calefacción mucho: ¿Cuánto gasta una estufa de butano para una casa entera?

Recuerdo que llegó una tele y la familia estuvo una noche despierta mientras decían que se llegaba a la luna. Recuerdo alquilar una habitación de casa a dos señores, recuerdo ahorros, recuerdo recorrer el mercado en busca de la fruta y el pescado más baratos, recuerdo cargar 10 kilos de patatas porque estaban muy muy baratas y había que aprovechar,…

Perdón por el off-topic, pero haber pagado hipotecas al 16 endurece la mente.

Inflación en España

Y me encanta haber vivido una reducción como la ocurrida, eso me lleva a repensar que podemos ajustar, limitar,…

La alegría es el paso del hombre de una menor a una mayor perfección.

La tristeza es el paso del hombre de una mayor a una menor perfección.

*Ética *

Espinoza

34 Me gusta

Pero no estamos dispuestos a vivir como en los 70.

Pero recuerde que ese 16 % se lo comía la inflación. Mucho mejor estar endeudado en tiempos de inflación que ser ahorrador. Al final, el primero tiene mucho más que el segundo.

2 Me gusta

Ese suele ser el error de mirar para atrás y no recordar como el dinero pierde valor con el paso del tiempo pero, si hay progreso, uno tampoco no estaría dispuesto a vivir en las condiciones que vivía antes.

9 Me gusta

La vuelta a “vidas” menos acomodadas es posible y dura, muy dura.

Tengo la sensación que llevamos, en España, unos años de lotería -baja inflación- y hemos creído que va a ser para siempre. Es de suponer que pasada la oleada de problemas post-covid, la subida de gas, gasoil, gasolina, ¿algo más con gas?, la falta de semiconductores, transporte marítimo cuajado y demás iremos a parar a ratios “normales”, el cacareado 2%, que será más.

Me falla la memoria, como siempre, de los titulares a cuatro columnas y primera página: INTERESES EN NEGATIVO, HIPOTECAS AL CERO.

Volver a los escenarios donde tenía fuertes subidas de salario, por que había fuertes subidas de precios, casi que prefiero que no; que haya un pico, que nos va a jo…er, digoooo fastidiar, pues sí, lamentable, indeseable, rechazable, así es que todos a luchar contra la inflación, de ahora en adelante, recluidos en casa, ya tenemos práctica, con jersey gordo hasta primavera y ventanas abiertas en verano, de comprar a Amazon nada, que eso consume transporte, mucho combustible y emite CO2.

¿Sugerencias para mantener las cotizaciones de nuestras endeudadas empresas cotizadas?

1 me gusta

Una de buenas noticias:

1 me gusta

La diferencia es que Japón no tiene inflación, y España-Unión Europea si la tienen.

Sin llegar a las cifras de Estados Unidos, aunque sus límites están muy cercanos, sin embargo las relaciones de las autoridades americanas son bastante rápidas. Por otra parte los bancos americanos tienen un esquema de tipos muy diferente al español y en general superior.

En mi escasa experiencia tratando con bancos no españoles, las ofertas de tipos de interés solían ser mayores que las que había en España, pero mi experiencia es muy poca.

1 me gusta

Un cordial saludo, Josesthe.

Veo que somos de quinta parecida y, por quedarme algo de memoria, si recuerdo esos tiempos.

¿Qué hicimos? Pues para no contar batallitas del abuelito, se resume sencillamente en un “lo que pudimos hacer”, unos con más suerte que otros. De las técnicas que detalla, muchas de ellas las he compartido, bueno, los que me mantenían. Y otras muchas, como enviarnos al pueblo a toda la chiquillada porque era más barato, los abuelos de esa época se pesaban no por kilos ni arrobas, era por kilates, unas joyas. Todos enlatados en un 600 (un puro lujo) con una vaca llena de trastos que igualaba el volumen del vehículo.

Se que es asunto de psiquiatras, pero siempre que rememoro mi niñez, no recuerdo tiempos de haber sufrido especial escasez, aunque si permanentes comentarios de “lo muy caro que estaba todo y que difícil es vivir” con la coletilla de “no sé a dónde vamos a llegar”, lo que recuerdo es, casi siempre, en blanco y negro, nunca en color. Lo entrecomillado se sigue repitiendo hoy en día, es permanente.

Soy un tipo optimista, optimista, algo muy distinto a ser feliz, aunque también ayuda. Una vez puse una tontería en este foro relativa a que entendía, y lo sigo entendiendo, que para ser totalmente feliz y con carácter permanente es necesario ser profundamente idiota, es un requisito imprescindible, es desconocer absolutamente cómo funciona el mundo. Considere lo que han vivido cinco generaciones anteriores y verá que es auténticamente extraordinario pertenecer a una generación que, en este país, bien o mal, hasta el momento no hemos pasado una guerra, crucemos dedos.

De la inflación que señala …………………………… también en su día puse un ejemplo personal, la única vivienda que he tenido en propiedad y que de momento no me la han quitado mis numerosos acreedores, va para casi 35 años, la financié con una hipoteca al bonito tipo del 17%, con una inflación cuando la suscribí del 20% anual. Este tipo de interés “tan favorable” lo logré porque poseía idéntico importe en efectivo, que vinculé en una IPF al tipo “no tan favorable del 14%”. Lo crea o no, con la desgravación fiscal que existía en esa época, no la recuerdo bien pero era un autentico disparate que fue regularizado y limado en la siguiente década, los tipos aplicable a renta y otras zarandajas, salía lo pagado por lo cobrado más lo bonificado, le insisto, un disparate, favorable, pero un disparate. Además, y no lo digo por tramposo, Hacienda no era lo que es ahora, digamos que era mucho más flexible en sus comportamientos, por decir algo, unos pecadillos que ni me va a considerar San Pedro en su negativa a que entre en el cielo. Cuando bajaron los tipos a cobrar manteniendo el de pagar, cancelé ambas operaciones y me quedé con el ladrillo. Si descuenta la inflación, gastos, coste de oportunidad, ganar no he ganado mucho, y aunque por vivienda similares a la mía, en antigüedad, superficie, servicios y ubicación se piden autenticas barbaridades, aunque no tengo hecho los cálculos, me conformaría con que el dinero invertido en su día mantuviera similar equivalencia, esto de que con la vivienda a largo plazo se gana siempre no lo tengo del todo claro.

Como bien se ha explicado en este foro, señalo a Agenjordi porque insiste en ello, la inflación debe mirarse desde distintos puntos de vista, dando como ejemplo que mantener el dinero en cuenta al 0% con una inflación nula, es mucho mejor a que te abonen el 7% con una inflación del 10%. En estos últimos meses, el asunto es distinto. Habrá que aguantar, no queda otro remedio, intentar encontrar algo cuyo rendimiento la compense o minimice y, ya para estrellas de la inversión, que sectores la pueden contrarrestar y tener un comportamiento decente, por decencia entienda igualar la inflación o superarla en unos pocos puntos.

Como ve, tanto vayan las cosas bien como mal, la conclusión final es no dejar de leer este foro, si al final terminamos todos llorando siempre podemos montar un orfeón o tomarnos unas cervezas y contarnos las penas, eso sí, en el concreto caso de la llorera, no espere que page la cuenta.

35 Me gusta

Voto por las cervezas, aceptando de antemano el pago individualizado, y si el grado de envenenamiento etílico alcanza un nivel suficiente recuperando los casi ya olvidados cantos de borracho, asociados a esa época de desgravación por compra de vivienda y pagos de intereses que llevado hoy a juicio se considerarían usura.

Apretaremos los dientes para aceptar lo que un autor llamó me-flación (angloparlante “of course”), que no es otra cosa que el efecto del azar en nuestras carteras y por tanto en nuestras vidas.

Con una sorprendente frase final: << Depending on your circumstances, either a rise or a fall in the cost of living could be good for you.>>

Dependiendo de tus circunstancias una subida o una bajada del coste de vida podría ser bueno para ti, en este foro para usted.

5 Me gusta

De acuerdo totalmente con esta afirmación, y pongo de ejemplo a un pensionista que tenga una pensión media-alta, apenas usa el vehículo, y con los gastos medidos, la subida de las pensiones de un 5% por 2021-2022 le beneficiarían. El control de los gastos es la mejor lucha contra la inflación, bajo mi punto de vista.

Un saludo y gracias por el artículo.

6 Me gusta

Es una buena herramienta como lo es tener margen en los cálculos que uno hace sobre rentabilidades de sus inversiones. No es lo mismo el que necesita sacar un 2% de sus inversiones al año para complementar pensión (o no necesita sacar nada) que quien necesita sacar el 5% o todos los dividendos que cobra (según tipo de cartera).

Pero cuidado que no es lo mismo la situación en la que estamos ahora mismo, con una inflación acumulada bajísima en los últimos 10 años, por mucho que el último año parezca elevada.

La inflación también participa del interés compuesto y poco tiene que ver una inflación del 6% durante un año y 9 años al 2% , que una inflación sostenida del 4% durante 10 años.

Veo mucho alarmismo porque la inflación se vaya al 6% y aquí el efecto grave no es que se vaya puntualmente hacia arriba, sino de forma sostenida. Lo cual lleva años sin pasar.

No estoy diciendo que no pueda la situación actual derivar en ella. Lo que estoy diciendo es que parezca alarmante ya la situación cuando en términos históricos uno se puede encontrar con situaciones significativamente peores.

Pasa algo parecido a cuando hay una caída del 20% en el mercado. En mi opinión no hay motivos para ponerse nervioso en exceso. Es una situación que puede pasar con relativa facilidad, por mucho que luego puedan pasar un tiempo algo largo sin que pase (o con recuperaciones posteriores tan rápidas que parece como si ni las hubiera habido). Lo grave son caídas superiores, por mucho que todas las superiores empiecen con una de rango inferior.

Ya avisé hace tiempo que muchos inversores se habían acostumbrado a lo que ha pasado los últimos 10 años: altas rentabilidades sin inflación. En ese escenario parece un chollo intentar ahorrar la máxima cantidad de dinero, incluso forzando bastante la situación, para largo plazo. Incluso para medio plazo.

El problema es que ese escenario no es el único posible, ni siquiera el promedio histórico. Inflación del 2-3% y rentabilidad de los mercado ajustada a inflación del 6-7%. Entonces ya no parece tan chollo hacer según que cálculos con el excel de patrimonios futuros o posibilidades de consumo futuras.

Si encima le sumamos que uno puede encontrarse periodos como el 1966-1981 para la bolsa USA, con una rentabilidad ajustada a inflación nula, ya pueden ver lo que puede pasar con el dinero que, con mucho esfuerzo, consiguen ahorrar hoy. Que después de soportar un montón de volatilidad, nadie le asegura que termine ganando poder adquisitivo con ello. Lo más probable es que sí, pero ni es seguro ni es una decisión donde uno pueda permitirse en exceso el lujo de forzar ni los cálculos ni sus hábitos para ello.

Luego cuando pasan estos escenarios no tan positivos, parece que necesitamos buscar culpables. Al final es lo que tiene la sociedad. Uno se acostumbra rápido a lo bueno pero se olvida de los riesgos y las desventajas que tienen todas las cosas.

PD: curiosamente a la que suma uno la inflación a sus cálculos, invertir en renta variable, es una opción más defensiva de lo que parece de entrada. Deja de ser algo con lo que obtener rentabilidades estratosféricas para ser un riesgo para compensar otro.

Menos glamouroso en cuento a lo espectacular del beneficio final pero mucho más efectivo en cuanto a compensar el riesgo de no estar invirtiendo ese dinero.

22 Me gusta

Creo que una característica intrínseca al invertir es que con la suficiente diversificación y plazo como mínimo nos “asegura” igualar el efecto perverso de la inflación.

No debemos autoengañarnos: muchos de los aquí presentes estamos procurándonos un buen futuro en el aspecto económico principalmente por la tendencia al ahorro.

Que además se vea recompensada nuestra perseverancia es un plus pero el partido se debe dar por bueno empatando con la innombrable.

6 Me gusta

¿Quitamos ya los signos de interrogación?

15 Me gusta

Yo llevo una temporada pensando esto y efectivamente es menos glamuroso, sobre todo cuando se lo explicas a tus amigos. “Y todo ese follón para quedarte igual que estabas y encima privándote de caprichos”

6 Me gusta

Me va a disculpar, pero yo no entiendo su comentario, he leído los últimos post y no veo signos de interrogación incorrectos, la intención de la frase se me escapa por completo, sobre todo cuando veo además varios “me gusta” .

.

Algo me estoy perdiendo….

1 me gusta

Me refiero al nombre del hilo: ¿Primeros sintomas de inflación?

5 Me gusta