Buenas tardes. Una pregunta. Operando en la bolsa española a través de degiro, cuando se produce la venta y la generación de beneficios, ¿degiro aplica alguna retención sobre la plusvalia obtenida o se deberá declarar y pagar totalmente en la declaración de renta del año siguiente.

por facilitar las cosas

Si hay una plusvalia de 100 euros los 20 que se lleva hacienda se retienen en el momento de la venta o se pagan en la declaración de renta

Gracias!

Las retenciones sólo se producen en fondos de inversión. En acciones etc como en teoría Hacienda no sabe los precios de compra y por tanto no sabe cuánto es la plusvalía, no se retiene nada y se debe declarar y pagar lo que corresponda en la Renta.

O si hubiera minusvalías, lo mismo, no se retiene nada y se declara en la Renta para que compense otras ganancias etc

7 Me gusta

@Slow muchas gracias!

1 me gusta

Buenos días,

Conocen algún fondo sector finanzas comercializado por Myinvestor similar a Bankinter finanzas globales R (ES0114805031)?

Existe algún fondo indexado en este sector?

Gracias

@Rubiniev, si busca en Morningstar → [Herramientas] → [Buscador de fondos] → [Fondos RV sector finanzas] encontrará 84 fondos.

1 me gusta

Muchas gracias @Buso . Un saludo

Buenas tardes, con el tema de las caidas(relativas) me estoy planteando movilizar parte de la cartera de fondos que metí en monetarios, pero estoy espeso con el euro/dolar y el cubrir divisa. Me explico, con el euro/dolar casi a la par y si mi apuesta fuera que en unos años(mientras dura mi inversión) volviera al típico 1,20$/€ ¿tendria sentido comprar la version cubriendo divisa de un fondo global(ej. Vanguard global stock euro hedged) y no la versión en euros sin cubrir?

Gracias.

4 Me gusta

Diría que dependiendo del plazo de la inversión, el coste de la cobertura se puede comer fácilmente la diferencia.

7 Me gusta

Si esa es su visión compre usted el fondo con divisa cubierta. Ahora mismo no me parece una idea nada descabellada, la verdad. El coste de ejecución es despreciable, el coste real es el diferencial de tipos EUR-USD. Ahora mismo ese diferencial a 1Y es de 2.2%. Parece mucho pero con un EURUSD a 1.066 ya estaría cubierto el coste.

10 Me gusta

Gracias. Se me pasó este mensaje.

Si no recuerdo mal la diferencia entre ambos MFS Prudent (o sea Wealth y Capital) es que Wealth tiene más sesgo midcaps y Capital blue chips y que Capital lleva más RF corporativa que Wealth. Creo que ambos llevan una diminuta posición en ETC de oro.

Otros fondos del estilo de los que menciona son los BL-GLOBAL 30, 50, 75. Los 3 son Bund alemán + liquidez (en varias divisas) + derivados (posiciones cortas para cobertura) + RV (cartera diversificada) + Oro físico. La diferencia entre los 3 es el %RV (ya que la comisión es la misma creo que el 30 no merece la pena, se elige uno de los otros y se complementa con fondo indexado RF como iShares UltraHQ o State Street euro core).

Edito: el First eagle Amundi International (ex Socgen International SICAV) también es del estilo de los que se han mencionado: RV (ligero sesgo value y sobreponderacion Japón) + bonos USA + liquidez USD+ oro. Pero mi religión me lo prohíbe por su desmesurada comisión (2.2+15 en la clase A, 3.2+15 en la F), si se encuentra clase limpia o institucional, pues igual

8 Me gusta

Tengo una duda: Me gustaria añadir un % de mi cartera en algo de mas riesgo, intentando hacer algo de market timming in caidas de las que se recuerdan. Por ejemplo, la del covid, o lo que se esta dando ahora.

Habia considerado TQQQ o UPRO. Alguien trabaja con algun ETF de este estilo?

Estoy acostumbrado a las grandes caidas al ser holder de BTC desde hace muchos años, pero mi duda aqui es que nunca he trabajado con apalncamiento y estos son un 3x. Que riesgo hay de que ProShares cierre los fondos, o de que la SEC diga que esos fondos son demasiado peligrosos para los inversores y los cierren? Seria como maximo un movimiento de 3 a 5 años, suponiendo que no nos vayamos a una mega recesion.

1 me gusta

Quizá haya un ARK Innovation con apalancamiento triple, cotizado en alguna stablecoin con figura hombro-cabeza-hombro, figura del ángel y tirabuzón hacia atrás.

Perdone la broma.

Suerte.

3 Me gusta

En ese caso, ¿no ha tenido la suerte de acumular tanto capital que igual no necesita seguir asumiendo ese exceso de riesgo?

No sé a cuanto tiempo se refiere con muchos años, pero si hablamos de 2015, ya habría multiplicado x100.

Otra cosa es que haya sido con un % de su patrimonio lo suficientemente pequeño como para que grandes caídas no supongan una indigestión, en cuyo caso debería preguntarse si soportaría dichas caídas en un % mayor de su patrimonio.

Ya sé que esto no tiene mucho que ver con lo que preguntaba, pero es que justo he empezado a leer a Bernstein y se me han venido a la cabeza varias ideas.

10 Me gusta

He visto grandes caidas en BTC. El problema es el apalancamiento. Esta imagen me parece muy significativa:

Si tiene un entry point malo en TQQQ, puede ser brutal. Si TQQQ hubiese estado durante las dotcom, y hubiese comprado, aun estaria muy por debajo, tecnicamente nunca saldra de perdidas. En BTC, tengo mas confianza por que aunque entrase en maximos historicos, con paciencia es posible salir de negativos, cosa que no le pasara a quien entre mal en TQQQ, o al menos en una situacion extrema tipo dotcom.

Claro que la pregunta es: Ahora es buen momento para entrar en TQQQ? o el SP500 puede seguir cayendo y crear un entry point terrible para TQQQ? Aunque siga cayendo, es razonable entrar por que no es comparable a maximos dotcom?

1 me gusta

Diría que en los máximos de la burbuja .com el PER medio del Nasdaq estaba muy por encima de lo que está hoy. Lo cual, a priori, haría pensar que la posible caída máxima sea menor.

Puestos a mirar por el retrovisor, ¿Ha mirado qué hubiera pasado si en vez de invertir todo el capital de golpe el día de los máximos del 2000, se hubiese hecho en aportaciones periódicas durante los 12-24 meses posteriores a la caída? Es posible que la foto cambie sustancialmente.

Esa imagen es de esta web:

Lo que me gustaria ver es como ha hecho un backtest en portfoliovisualizer desde el año 2000, yo estoy intentando y en la grafica solo aparece desde que empezo el TQQQ:

Como puede ver aparece el error:

Note: The time period was constrained by the available data for ProShares UltraPro QQQ (TQQQ) [Mar 2010 - Apr 2022].

Aqui hay un articulo muy interesante:

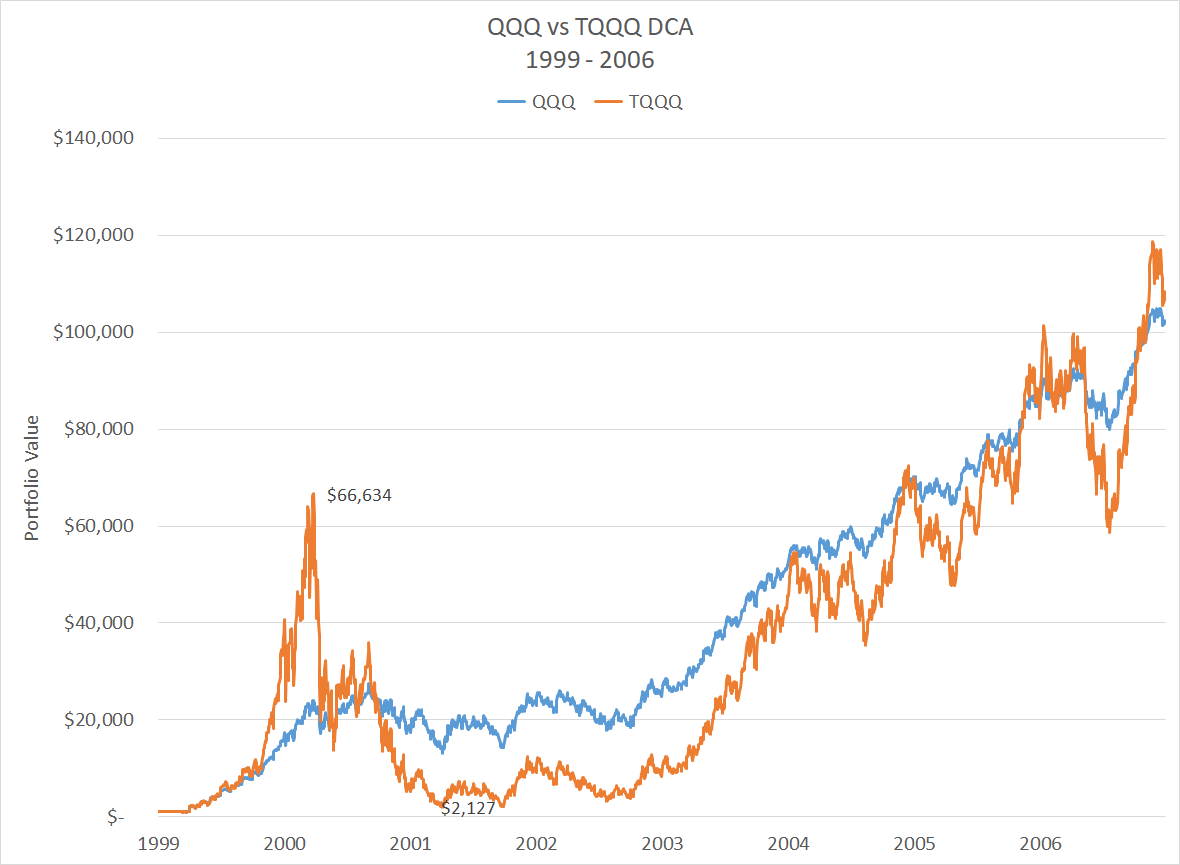

Haciendo DCA con $1000 mensuales y soportando caidas del 97% durante 6 años, fue posible salir positivos de las dotcom:

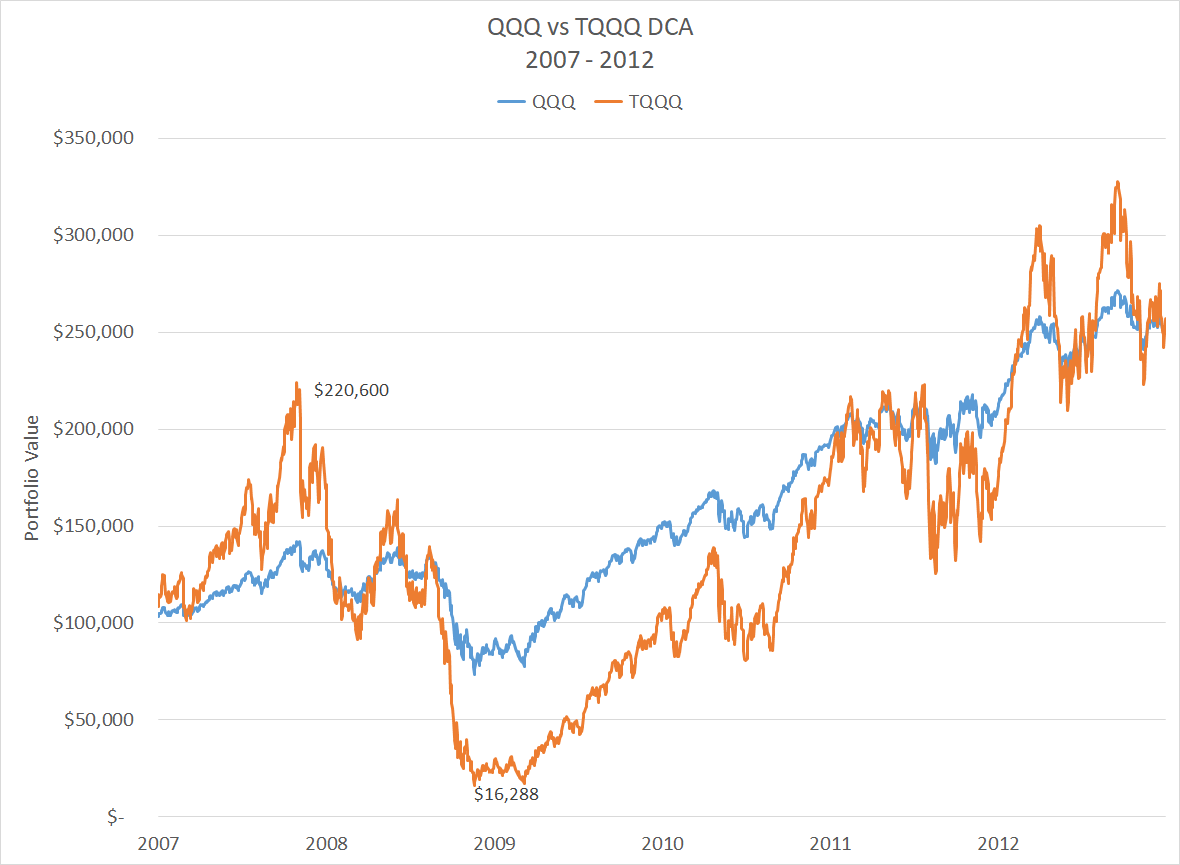

Y este fue el periodo de la crisis financiera:

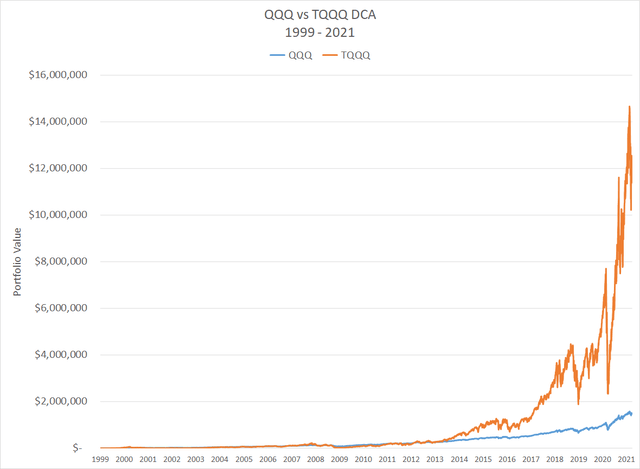

Si hubiera aguantado hasta el mayor bullrun de la historia:

Deduzco 2 cosas:

-Debe tener capacidad de aguantar caidas del 90% durante años

-Debe ser robotico en su DCA y no fallar ni un mes

-Debe tener suerte y que cuando vaya a liquidar le coja en un periodo positivo

-Debe confiar en que las regulaciones no vayan a por estos productos de alto riesgo

-Debe confiar en que la gestora se mantenga solvente

2 observaciones:

Este backtest se hizo antes de las dotcom. Es decir pudo comprar a buen precio durante la subida. Me gustaria ver como cambia la cosa si se empieza desde el 2001.

El backtest acaba en el mayor bullrun de la historia donde ud se hace millonario… que pasa si ahora sigue a la inversa? (recesion duradera)

3 Me gusta

Creo que ha acertado bastante poniendo en valor estos dos riesgos pero se ha dejado tal vez el más importante, y es que a la propia gestora no le interese o pueda dar contrapartida a un producto que está perdiendo ya el 97% y, con el consiguiente mayor coste del apalancamiento típìco de cuando el riesgo deja de verse como un proxy de rentabilidad y empieza a verse como un proxy para sufrir un descarrilamiento del que uno ya no se va a recuperar ni a largo plazo.

Vamos en mi opinión, aunque el backtest muestre otra cosa, en la crisis 2000-2002 o incluso en 2008, con una caída lo suficientemente gorda del producto apalancado, la probabilidad que hubiera terminado desapareciendo habría sido importante.

Ojo que en muchos casos miramos al mercado con un sesgo de supervivencia importante. Creyendo en unos backtest que supuestamente habrían funcionado pero que en realidad, los productos parecidos a ese tipo de estrategias, terminaron por desaparecer en esas circunstancias, ni que fuera porque nadie quería meter su pasta ahí.

Puede mirar por ejemplo que pasó con algunos fondos inversos de volatilidad: Estudiando a la bestia: ETF apalancados - nº 98 por DanGates .

6 Me gusta

Buenos días. Estaba dándole vueltas a traspasar parte de la cartera desde Degiro a IBKR. Según leo en la relación de tarifas, el coste de salida de Degiro es de 10€ por posición + costrs externos. Pero esos “costes externos” no los encuentro por ningún lado. ¿Alguien podría decirme por dónde van los tiros aproximadamente?

Gracias a todos de antemanos.

Buenos días, en este enlace tiene algo más de información: https://www.degiro.es/helpdesk/tarifas/quiero-transferir-mi-cartera-atual-degiro-o-transferir-mi-cartera-desde-degiro-otra-entidad

Un saludo.

1 me gusta

Que opina de SQQQ? el grafico es dantesco y ahi sigue:

Entiendo que TQQQ juega a la inversa y ha ido bien y se complementan, pero aun asi, cada ETF se contempla de forma individual que yo sepa, entonces no se por que no quiebra.

Y bueno este tambien es de traca:

En este que empezo en 1997 podemos ver las consecuencias de un mal timming. Si hubiera entrado antes del crash, aun estaria por debajo, incluso considerando el bullrun.

Incluso si el fondo aguanta de alguna forma años por los suelos y se recupera, es evidente que si no tiene suerte al entrar olvidese de su dinero.

6 Me gusta