Hay un factor importante: ahora el crédito, para ponerse corto o apalancarse, es muy barato. La cosa suele cambiar en las crisis gordas.

6 Me gusta

Buenas tardes,

Me ha surgido una duda de una situación un poco rara: pongamos que quisiera saber cual es el valor de mercado de una parcela que contiene arcilla en sus tierras, como podría estudiar/calcular o buscar alguna fuente de información sobre su valor. ¿Alguien que esté relacionado con el sector me podría dar un poco de luz al respecto?

Muchas gracias como siempre

Buenos días: Me preguntaba como incrementar el radio Sharpe de mi cartera (0.67). ¿Alguna sugerencia? Gracias.

Buenos días,

Si usted se refiere al ratio de sharpe que no es más que la rentabilidad de tu cartera menos el activo libre de riesgo dividido por la volatilidad de su cartera, debe tener en cuenta que debería escoger aquellas clases de activos que mejor binomio rentabilidad/riesgo hayan obtenido. Esto quiere decir que aquellos activos cuyo ratio sea más alto deberán haber obtenido una unidad de riesgo adicional con menos unidades de volatilidad.

Este es un ratio bastante simplista, ya que si usara una optimización media/varianza maximizando el ratio de sharp para una cartera y el universo de activos fueran fondos de inversión de cualquier tipología, seguramente me concentraría la cartera en bonos que han tenido una relación rentabilidad/riesgo superior a al renta variable durante los últimos años. Con esto quiero decir que es un ratio útil, pero hay que cogerlo con pinzas.

Si lo que quiere es comparar fondos entre si, una manera sencilla es coger dos fondos dentro de la misma categoría y comparar sus sharpe o buscar aquel fondo dentro de la categoría que tenga un mayor ratio. En la página de MS puede encontrar dicho ratio y puede hacer esa comparación entre fondos de una categoría en la cual tenga dudas, dicho esto, tenga en cuenta que se calcula con datos pasados y no tiene nada que ver con las perspectivas que pueda tener a futuro.

5 Me gusta

Pruebe https://tasagronomos.com/, https://www.valoracionfincas.es, si es para fabricación de ladrillos o similar podría dirigirse a alguna empresa cercana.

Si pone extracción arcilla en su buscador, podría darle alguna pista también.

2 Me gusta

Buenos días @iguerrero, las tarifas totales son las siguientes:

Valores Mercado Continuo: 56,75 €

Valores USA: 56 €

Valores Euronext: 18 €

Valores Bolsa de Londres: 54 €

Puedo dar fe de ello pues el pasado 06/04/22 traspasé a Heytrade (Beka Finance) acciones de ATYM, BATS, IMB, KNOP, FB, PNL y RIO con un coste total de 346 €. Como verá bastante caro, eso sí, aproveché la oferta de bonificación del bróker español que espero se haga efectiva durante este mes de mayo.

Como he leído por algún foro y oído en más de una ocasión, DEGIRO es un verdadero “bróker prisión”. A partir de ahora sólo lo utilizaré para acciones extranjeras que no encuentre en Heytrade.

Espero que le sea de ayuda. Un cordial saludo.

3 Me gusta

Mil gracias. Un saludo.

1 me gusta

Hola, alguien conoce realmente las diferencias en cuanto a seguridad de comprar en un banco (por ejemplo myinvestor) vs una plataforma online como podria ser Interactive Brokers, Degiro etc?

Hay en realidad una proteccion extra al comprar en un banco? el argumento es que si por que pongamos que ud compra en myinvestor, Hacienda ya sabe que ud tiene en su poder X acciones en fondos.

Pero si ud compra en una plataforma online, Hacienda no lo sabe hasta que ud informe.

Es decir que si myinvestor quiebra, Hacienda sabria de la situacion, mientras que si se levanta un dia con su broker favorito cerrado, ahi Hacienda no tendria los datos actualizados.

Pero si vamos al detalle… realmente es asi?

Cada cuando envia myinvestor sus suscripciones a fondos actualizadas a Hacienda?

Por que si lo hace cada X meses, o a final de año… dificil sera que si cierra tengan los datos si hay un “hackeo” o algo asi y se pierden.

Lo mismo que si pasa en un Degiro o donde sea. En este caso no envian automaticamente, es decir que ud tendria que estar pendiente constantemente de tener el archivo csv actualizado bajado.

Estoy intentando decidir si realmente es seguro o no usar ETF en paginas de estas a largo plazo, por que hablamos de 10+ años y perfectamente pueden desaparecer esas webs y con ello todo su historial.

Quiza como habito se deberia bajar los csv actualizados justo despues de hacer una aportacion?

Los csv se actualizan al instante o tardan? por que si tardan, si hay un hack en ese espacio de tiempo y pierde su historial no lo tendria actualizado.

1 me gusta

Repasando la cartera reportada a la cnmv de Gamma Global de @GabrielCastro he visto que también confían en Ruffer con una ponderación ligeramente por encima del 2%.

2 Me gusta

Buenos días a todos,

Hace un tiempo, una persona del foro (no recuerdo quien) preguntó como obtener la rentabilidad anualizada de su inversión descontando el efecto de la inflación y teniendo en cuenta que había realizado aportaciones periódicas. Por como fue el intercambio de mensajes, me dio la sensación de que no quedó aclarado el asunto, o al menos la información proporcionada no era de aplicación directa (creo que era lo que esperaba el forero). Personalmente, era un valor que me despertaba curiosidad, así que he hecho unos numerillos con el Excel. Se los dejo por aquí, para su escrutinio.

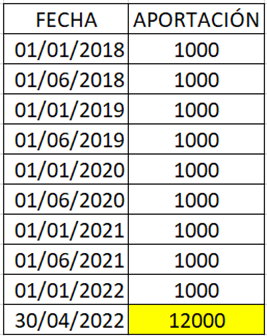

Vamos a suponer una persona que, desde 2018, ha hecho dos aportaciones al año: una de 1000€ en Enero y otra de 1000€ en Junio. Es decir, en total ha invertido 9000€. Gracias a su pericia inversora, el valor de sus activos a finales de Abril de 2022 es de 12000€.

Para el cálculo de la rentabilidad anualizada bruta (o money weighted return, como dicen por ahí), utilizaríamos la fórmula de Excel TIR.NO.PER. Recuerden que, para que la fórmula funcione, las aportaciones deben llevar un “-“.

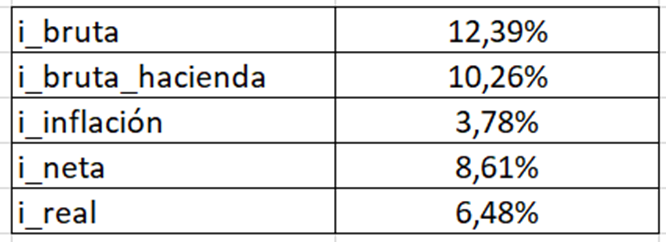

Teniendo en cuenta el valor de las aportaciones, la fecha de la mismas y el valor actual de la inversión, se obtiene una rentabilidad anualizada bruta (i_bruta) del 12,39%.

La rentabilidad anualizada bruta estaría compuesta por dos componentes:

- Una primera componente que sería aquella rentabilidad anualizada necesaria para que nuestras aportaciones no hubieran perdido valor debido a la inflación. La llamaremos i_inflación.

- Una segunda componente que sería aquella rentabilidad anualizada que nos quedaría una vez descontado el efecto de la inflación. La llamaremos i_neta.

Por lo tanto:

i_bruta = i_inflación + i_neta

A continuación, vamos a proceder al cálculo de i_inflación.

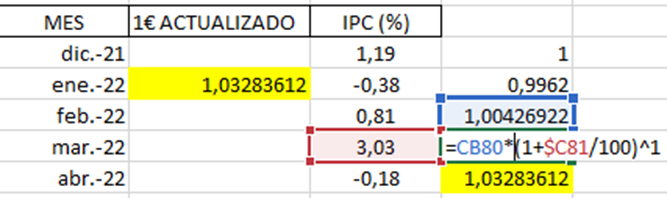

Debemos actualizar el valor de nuestras inversiones a fecha del 30/04/2022; para ello, tenemos que saber a cuanto equivaldría actualmente 1€ disponible en cada una de las fechas que realizamos la inversión. Les indico como lo he hecho para la inversión realizada el 01/01/2022, pero el proceso sería idéntico para el resto de las aportaciones.

En una columna indicamos la inflación mensual (disponible en Inflación histórica España – inflación histórica España IPC , por ejemplo). A continuación, multiplicamos sucesivamente el € disponible el 01/01/2022 por la inflación mensual de los meses hasta llegar al 30/04/2022.

Abril 2022 = 1 * (1-0,0038)(1+0,0081)(1+0,0303)*(1-0,0018) = 1,032€

Así, por ejemplo, 1€ disponible el 01/01/2022 equivaldría a 1,03€ disponibles el 30/04/2022.

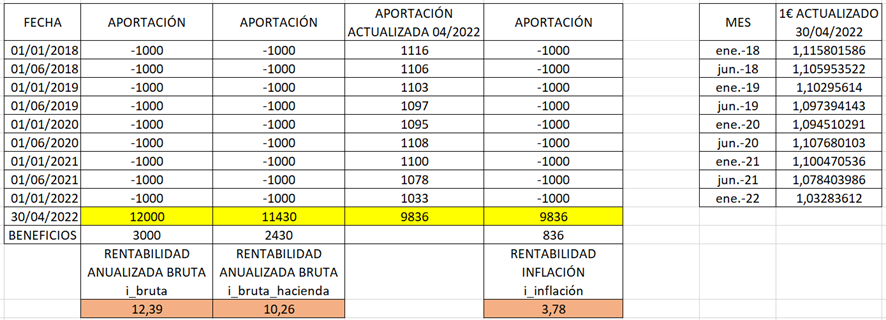

Para no haber perdido poder adquisitivo debido a la inflación, el valor de nuestra inversión a fecha del 30/04/2022 debería ser de 9836€ (como se indica más abajo). Es decir, necesitaríamos una rentabilidad anualizada de nuestras inversiones igual al 3,78% (i_inflación) para poder neutralizar el efecto de la inflación.

Por lo tanto, i_neta = i_bruta - i_inflación = 12,39 – 3,78 = 8,61%

Finalmente, me gustaría añadir el efecto de un último factor: el pago correspondiente a la Agencia Tributaria debido a los rendimientos de nuestra inversión.

Supongamos que el 30/04/2022 tuviéramos que vender todas nuestras posiciones. Del beneficio obtenido, 3000€, la Agencia Tributaria se nos llevaría un 19% (570€), por lo que el beneficio real sería 2430€ y el valor final de nuestra inversión resultaría entonces 9000€ + 2430€ = 11430€. Esto supondría una rentabilidad anualizada bruta con Hacienda (i_bruta_hacienda) igual a 10,26% (volvemos a utilizar la fórmula de Excel TIR.NO.PER).

La rentabilidad anualizada real (i_real) sería:

i_real = i_bruta_hacienda - i_inflación = 10,26 – 3,78 = 6,46%

En la siguiente tabla se resumen todas las rentabilidades que hemos obtenido en este mensaje. Como pueden observar, en este caso, el efecto conjunto de Hacienda y la inflación suponen una merma del 50% (5,9%) de la rentabilidad anualizada bruta obtenida inicialmente.

Espero que les sea de utilidad. Si tienen cualquier comentario, no duden en indicármelo.

Un saludo.

Tiberio

29 Me gusta

Con el fin de simplificar.

Corrigame si me equivoco por mucho.

-Si desde hace 10 años en que ingrese por primera y unica vez en un fondo dinero, he obtenido una rentabilidad anualizada en el del 10%.

-Si la inflacion anualizada en España en esos mismos 10 años ha sido del 2%.

- Si no he vendido el fondo y no he pagado a hacienda ( plusvalia del muerto).

La rentabilidad anualizada neta seria 10 % - 2 % = 8%

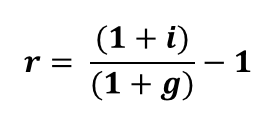

Será aproximada porque las fórmulas no son lineales:

- i – Tipo de interés nominal.

- g – la tasa de inflación del periodo (normalmente anual).

En un año daría un 7,84 %.

5 Me gusta

Buenos días,

No sabía dónde colocar este post así que lo he hecho aquí, ya que en el hilo de libros creo que es solo para decir opinión post-lectura.

Me acabo de mudar y voy a poder tener silencio para poder estudiar y aprender en mi tiempo libre por lo que estoy preparando una lista de libros sobre gestión de carteras e inversiones, buscando me he topado con este libro que y me gustaría saber si alguien lo conoce o tiene alguna opinión de la gente que lo ha escrito.

Estoy buscando libros con cierta dificultad técnica o avanzados para poder seguir creciendo en este campo, si además tienen alguna recomendación extra la agradecería enormemente. Actualmente estoy leyendo el Sébastien Page.

Muchas gracias

5 Me gusta

Voy a darle otra oportunidad a Twitter, ¿Qué perfiles sobre finanzas recomiendan?

1 me gusta

Para mi el mejor de los mejores (después de +D ![]() ) es 10-K diver.

) es 10-K diver.

5 Me gusta

Muy bueno 10-K Diver. A mi me gusta mucho ValueStockGeek.xls o si le gusta la inversión por dividendos Dividend Growth Investor es ya un clásico. Pythia Capital también muy recomendable.

4 Me gusta

Buenos días,

Esa persona del foro a la que se refiere creo que soy yo. Al final hice algo parecido a lo que expone. Actualicé cada aportación con el ipc desde la fecha de la aportación a la fecha en que quiero calcular la rentabilidad y luego calculé la TIR con la fórmula de Excel TIR.NO.PER.

Los otros cálculos que realizan rinimi y Buso creo que son para una aportación única (si no me equivoco, que puede ser perfectamente).

Un saludo.

1 me gusta

Pregunto por 3M, Dividend King de sobras conocido pero que a sus muchos litigios en USA suma ahora también este asunto en una Europa “súper verde” y pro “ESG”…

https://www.bloomberg.com/graphics/2022-3m-pfas-toxic-forever-chemicals-europe/

¿Creéis que podemos dormir tranquilos llevándola en cartera?

Tengo una pequeña duda (casi diría que filosófica) sobre cómo proceder a la hora de hacer un pequeño ajuste en la cartera de fondos respecto a la venta de un fondo con plusvalías y posterior compra de otros con el dinero reembolsado o mediante traspasos para evitar pasar por hacienda.

Entiendo que si la plusvalía es considerable no es necesario ni plantear esta cuestión, pero con plusvalías no tan grandes (en este caso concreto unos 700 € de plusvalía, lo que implica unos 130€ para los murciégalos), ¿no es un tanto arriesgado optar por un traspaso que ya sabemos que puede salir bien, mal o regular en periodos convulsos como los actuales? Para mantener la cantidad invertida “sólo” tendría que transferir 130€ de liquidez.

Por otra parte, hacienda acabará cobrando su parte cuando llegue la hora de la retirada, salvo que se deje en herencia y la plusvalía del muerto entre en escena (mientras no cambien la normativa). No creo que haga falta hacer números, supongo que una excel demostrará que el traspaso da mejores resultados siempre que no se pierda X% en el proceso por coincidir con uno de esos locos o no tan locos días de mercado.

4 Me gusta

Me parece difícil que en un periodo de traspaso (2-3 días) un fondo de inversión medio (sin estar apalancado) pueda hacerte perder un 19% por estar fuera del mercado.

2 Me gusta