Sólo un consejo, mucho cuidado con creerse estas predicciones. Las cosas sólo se ven claro a pasado, y normalmente con bastantes más meses de distancia

1 me gusta

Buenas tardes.

Me gustaría saber si se puede crear un hilo para que allí se expongan las distintas tesis de inversión que se vayan proponiendo, de forma que se pueda consultar directamente en el hilo.

Yo no puedo exponer una tesis de inversión detallada, pero sí tomo nota de recomendaciones de un sitio u otro, pero alguna vez pienso en alguna y, sinceramente, no me atrevo ni creo que deba crear un hilo nuevo cada vez que veo una (como, por otra parte, ya he hecho, y no debería haber hecho).

A veces, simplemente, son citas a empresas en distintos hilos, pero que si los miembros del hilo que saben de números, se pusieran a hincar codos, sería algo más eficiente. Indudablemente, mi petición parece -y es- egoísta en cuanto a la elaboración, pero creo que serviría de manera práctica a la hora de elaborar carteras a los más nuevos, o no nuevos, como yo, pero que reconocemos esa deficiencia.

9 Me gusta

Buenas noches señores,

Ando echando números sobre Airbus, que está de moda… y viendo sus resultados de FCF históricos se ve una bajada enorme en 2018 que luego recuperó. Este tipo de situaciones me llaman mucho la atención por lo que intento siempre buscarle una explicación.

Revisando los balances y demás no consigo encontrar motivo salvo una variación enorme en Other Non-Cash items:

Y en el documento de los resultados de la compañía:

Sin embargo, he leído por encima todas las notas y no consigo encontrar la explicación de ese item ni de la variación.

Les agradecería si alguien pudiese aportar algo de luz sobre este asunto.

Buenas noches

Una pregunta básica sobre fiscalidad. Cuando hay plusvalías en un fondo, conviene traspasarlo a otro para no tener que pasar por Hacienda ese año para declarar beneficios, de acuerdo. Pero cuando este tiene minusvalías y quieres ya cambiar a otro fondo, entiendo que conviene más liquidar ese fondo, poder así declarar pérdidas ese año y ya después contratar el otro fondo, ¿cierto?

¡Gracias!

Buenas noches, Sr. Ciervo.

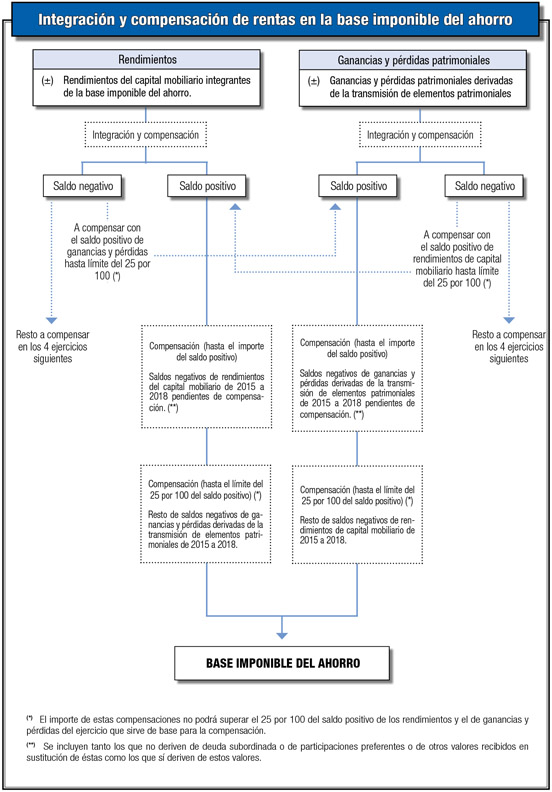

A la hora de ajustar cuentas con Hacienda, tenga en consideración el esquema de integración y compensación de rentas que permite la agencia tributaria.

Pudiera darse el caso de que la cuantía de la pérdida sea superior a las ganancias del ahorro, por lo que para lograr una eficiente planificación fiscal, no sólo del ejercicio en el que se materializa la pérdida sino también de los sucesivos, hay que mirar los límites en cuanto a porcentajes y plazos que nos permite la agencia tributaria, para no encontrarse con la desagradable sorpresa de que a la dolorosa pérdida inicial de la inversión se sume la no compensación fiscal de todas estas minusvalías.

Edito: sacado del manual de renta 2019

Fase 1ª. Integración y compensación de rentas obtenidas en el período impositivo

-

- Los rendimientos del capital mobiliario integrantes de la base imponible del ahorro (los derivados de la participación en fondos propios de entidades, de la cesión a terceros de capitales propios, de las operaciones de capitalización, de los contratos de seguros de vida o invalidez y las rentas que tengan por causa la imposición de capitales) se integran y compensan exclusivamente entre sí en cada período impositivo , originando como resultado un saldo positivo o negativo.

- El saldo positivo resultante de dicha compensación se integra en la base imponible del ahorro, sin perjuicio de la compensación que más adelante se comenta.

- El saldo negativo se compensa con el saldo positivo de las ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales integrantes de la base imponible del ahorro, obtenido en el mismo período impositivo, con el límite del 25 por 100 de dicho saldo positivo.Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

-

Las ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales , cualquiera que haya sido su periodo de permanencia, se integran y compensan exclusivamente entre sí en cada período impositivo, originando como resultado un saldo positivo o negativo.

* El saldo positivo resultante de dicha compensación se integra en la base imponible del ahorro, sin perjuicio del régimen de compensaciones que más adelante se comenta.

* El saldo negativo se compensará con el saldo positivo de los rendimientos del capital mobiliario integrantes de la base imponible del ahorro, obtenido en el mismo período impositivo, con el límite del 25 por 100 de dicho saldo positivo. Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

Las compensaciones anteriores deberán efectuarse en la cuantía máxima que permita cada uno de los ejercicios siguientes y sin que pueda practicarse fuera del plazo antes citado mediante la acumulación a rentas negativas de ejercicios posteriores.

Fase 2ª. Compensación de partidas negativas pendientes de ejercicios anteriores

-

Partidas negativas de ejercicios anteriores pendientes de compensación

Las partidas negativas procedentes de ejercicios anteriores pendientes de compensación a 1 de enero de 2019 pueden ser:

- Saldos negativos de rendimientos del capital mobiliario de 2015, 2016, 2017 y 2018, pendientes de compensación a 1 de enero de 2019, a integrar en la base imponible del ahorro.

- Saldos negativos de ganancias y pérdidas patrimoniales de 2015, 2016, 2017 y 2018, pendientes de compensación a 1 de enero de 2019, a integrar en la base imponible del ahorro

Reglas para la compensación de las partidas negativas de ejercicios anteriores

Los saldos negativos anteriores se compensan siguiendo el orden y en la forma que se expone a continuación:

1º. Compensación de las partidas negativas pendientes de ejercicios anteriores con su respectivo saldo positivo de rendimientos o de ganancias y pérdidas del ejercicio

- El saldo positivo de rendimientos del capital mobiliario del ejercicio 2019, una vez minorado dicho saldo por la compensación de pérdidas patrimoniales correspondientes al ejercicio 2019, se compensará por el contribuyente con el saldo de los rendimientos negativos del capital mobiliario pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018.Con relación a éstos últimos debe tener en cuenta que comprende todos los rendimientos negativos de capital mobiliario pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018 incluidos las derivadas de deuda subordinada o de participaciones preferentes ya que a tales rentas no les resulta de aplicación la regla especial de compensación de la disposición adicional trigésima novena de la Ley del IRPF pero sí la regla general de compensación del artículo 49 de la Ley del IRPF.

- El saldo positivo de ganancias y pérdidas del ejercicio 2019, una vez minorado dicho saldo por la compensación del saldo negativo, si lo hubiera, de rendimientos de capital mobiliario obtenidas en el ejercicio 2019, se compensará por el contribuyente con el saldo de las pérdidas pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018Con relación a éstos últimos debe tener en cuenta que comprende todas las pérdidas patrimoniales pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018 incluidas las derivadas de deuda subordinada o de participaciones preferentes, ya que a tales rentas no les resulta de aplicación la regla especial de compensación de la disposición adicional trigésima novena de la Ley del IRPF, pero sí la regla general de compensación del artículo 49 de la Ley del IRPF.

En ningún caso se efectuará la compensación fuera del plazo de cuatro años, mediante la acumulación a saldos netos negativos o a pérdidas patrimoniales de ejercicios posteriores.

Atención: el anexo “C” en el modelo de declaración recoge en relación con la integración y compensación de rentas la información relativa a las pérdidas y a los rendimientos de capital mobiliario negativos pendientes de compensar en los ejercicios siguientes.

2º. Compensación del resto de los saldos negativos de rendimientos de capital mobiliario y de ganancias y pérdidas pendientes de ejercicios anteriores no compensados

Si hubiera saldos negativos de rendimientos de capital mobiliario de los ejercicios 2015, 2016, 2017 y 2018 que no se hubieran compensado según lo indicado anteriormente, se compensarán con el saldo positivo restante, si lo hubiere, de ganancias patrimoniales del ejercicio 2019 hasta el límite del 25 por 100 del citado saldo positivo.

Esta compensación junto con la de los saldos negativos de rendimientos de capital mobiliario de 2019 no podrá superar conjuntamente el límite del 25 por 100 del saldo positivo de ganancias y pérdidas de 2019.

Lo mismo sucederá si hubiera saldos negativos de ganancias y pérdidas patrimoniales de los ejercicios 2015, 2016, 2017 y 2018 que no se hubieran compensado, en cuyo caso, se compensarán con el saldo positivo restante, si lo hubiere, de rendimientos del capital mobiliario del ejercicio 2019, hasta el límite del 25 por 100 del citado saldo positivo.

Esta compensación junto con la de los saldos negativos de ganancias y pérdidas de 2019 que se compensen con el saldo positivo de rendimientos de capital mobiliario de 2019 no podrá superar conjuntamente el límite del 25 por 100 del saldo positivo de rendimientos de capital mobiliario de 2019 antes de compensaciones.

Cuadro-resumen de integración y compensación de rentas en la base imponible del ahorro

Las operaciones de integración y compensación de rentas en la base imponible del ahorro que han sido comentadas se recogen, de forma gráfica, en el cuadro siguiente:

Un saludo,

11 Me gusta

Buenas noches estimados,

Tengo una duda respecto a los dos siguientes fondos:

LU1213836080

LU0099574567

¿Porqué si uno es de acumulación y el otro de distribución tienen la misma rentabilidad?

Un saludo y mil gracias

Le pego lo que pone la propia web de Fidelity sobre el calculo de rentabilidad de ese fondo de distribucion ( y que supongo sera igual para todos ) :

“La fuente de la rentabilidad y la volatilidad del fondo y de los datos sobre los riesgos es Fidelity. La rentabilidad no incluye la comisión inicial. Base: comparación de valores liquidativos con ingresos reinvertidos, en EUR, netos de comisiones. Los índices de mercado proceden de RIMES y el resto de datos proceden de otros proveedores como Morningstar”

Al considerar la reinversion de los dividendos para el calculo es logico que la rentabilidad sea practicamente la misma.

1 me gusta

Pero al cobrar dividendos te retienen el 19% ¿no? Mientras que en el de acumulación solo el 1%.

Si claro, en la realidad la rentabilidad será diferente al supuesto que hace Fidelity.

Otro tema que desconozco es cómo reparten los dividendos los fondos de Fidelity. Lo digo por que algunas gestoras venden participaciones por lo que la retención iría solo sobre la plusvalía que tuvieran las mismas.

En los fondos españoles que invierten en empresas de dividendos en el extranjero no les retienen un 1% sobre los dividendos, por ej si invierte en USA les retienen un 15%. Luego cuando yo lo venda además me retiene hacienda un 19% (por lo que se duplica y no tengo manera de quitarme la doble imposición como si invirtiera en las empresas directamente).

Mi duda es si en un fondo extranjero, como el de la pregunta, también les retienen este 15% en los dividendos de USA, pero entiendo que sí.

Buenas. No sé si me equivoco de foro, ahí voy. Tengo 39 años, trabajo más o menos estable y 20000€ para invertir. He pensado hacer dos carteras, una pensando en la jubilación y otra para intentar aumentar patrimonio. No tengo muchos conicimientos sobre el tema, la verdad ,por eso había pensado formar la cartera de “jubilación” con indexados (msci world o s&p 5000…) que quizá requieran de “menos” dedicación y conocimientos. Cuanto menos espere para invertir mejor, ya he esperado demasiado. Eso sí, tampoco quiero “suicidarme”.

Y cuando esté un poquito más “rodado” formar la cartera de patrimonio con fondos growth, value…

En cuanto a hacer dca o no, no lo tengo muy claro, bueno ni eso ni muchísimas otras cosas pero bueno, quizá entrara de golpe y luego con aportaciones periódicas.

Cómo lo veis? Gracias de antemano

4 Me gusta

Ha venido al foro correcto si espera aprender!

Veo que como dice tiene aún muchas dudas como para empezar ya mismo.

Le recomiendo que lea en el foro y vea los diferentes estilos que tiene la gente y adopte (una vez que los haya entendido) el que más se ajuste a usted y a sus necesidades.

4 Me gusta

Totalmente de acuerdo. Quizá me puedan ahora las ganas de empezar que me han faltado hasta el momento. Seguiré escudriñando los foros. Por cuál cree usted que sería mas conveniente empezar para alguien que empieza casi desde cero? Los aspectos o fundamentos más básicos que necesite comprender primeramente? Gracias nuevamente

2 Me gusta

Así lo haré! Muchas gracias

1 me gusta

Yo le recomendaría que no se preocupe, no tenga prisa. La diferencia de un mes a largo plazo realmente no va a tener mucha relevancia, por lo que tiene usted tiempo para leer tranquilamente como le recomienda @camacho113

Por intentar ser más prácticos respecto a lo que plantea le diría que empezara por hacer un challengue a esa idea preconcebida que lanza ¿Por qué quiere dividir la cartera en dos? ¿Qué espera de la cartera de jubilación que sea distinta de la otra? Tiene una cosa buena, y es que parece que tiene conocimiento de los distintos “tipos de inversión”, por lo que leyendo un poco sobre cada una, puede usted hacerse unos pequeños apuntes “pros y contras” de cada una (es importante entender que estos pros y contras son específicos para usted)

Márquese un plazo para leer y aprender (por ejemplo 1 mes) y luego le recomendaría que definiera un sistema sencillo y poco a poco empezara a invertir, por que si no corre el riesgo de bloquearse con la cantidad de información disponible, y al final esto se va aprendiendo también en el camino.

Y las dudas que vaya teniendo, coméntenoslas por aquí

Buena inversión!

6 Me gusta

Hola buenas.

Por qué quiere dividir la cartera en dos? ¿Qué espera de la cartera de jubilación que sea distinta de la otra?

Lo pensé más que nada por que la de jubilación sería a más largo plazo y con fondos quizá menos arriesgados, indexados. Y la podría dejar un poco más “desatendida”. La cartera de patrimonio la configuraría también para el largo plazo pero con fondos más agresivos.

Esa es un poco mi idea. Seguro que cambia a medida que vaya leyendo y aprendiendo.

Y lo de empezar cuanto antes es porque en la situación que se encuentra el mercado, por lo poco que he leído, es cuando hay que tomar posiciones. La verdad que en el largo plazo al final todo se iguala pero espero que no sea una costumbre el vivir estas caídas muy a menudo.

Gracias. Un saludo

3 Me gusta

Repasaría los conceptos de largo plazo y volatilidad, que creo que se refiere a lo de arriesgado.

Por que afirma ésto?

Eso nadie lo sabe, pero posiblemente vuelva a suceder más veces. Cada uno lo vive de forma diferente, por lo que tendría que diferenciar entre…

Y esto otro

Le ayudaría entender la renta variable y como se comporta en el largo plazo. Volatilidad entre otras cosas.

Normalmente lo que se desatiende no se comprende y esto, para mi, si que es arriesgado.

@Enriqwe le ha dado un muy buen consejo

Quizás, discúlpeme si no es así, porque aprecio conceptos que aún no están claros y le pueden jugar malas pasadas. No tenga prisa, siempre hay buenos momentos.

Saludos

4 Me gusta

Hola. Quizá tenga demasiada prisa e ignore demasiada informormación. No se disculpe, razón no le falta. Un saludo

2 Me gusta

Buenas noches, quería comentar un caso que he tenido con bnp.

Teniendo un saldo de 5100 euros en mi cuenta, di las siguientes órdenes de subscripción:

17 participaciones x 140.18 eur (VL)

15 participaciones x 164.66 eur (VL)

El valor liquidativo que indico es el de la noche que introduzco la orden, que se que es orientativo.

En total suma 4853 eur. Para mi, con un margen sobrado, ya que contaba con 5100 eur en cuenta.

Cuando pasados unos días consulto la cartera, me encuentro estos valores comprados:

17 x 147.7 =2510.97

15 x 187.25 = 2808.77

Que suma 5310.74

Con un importe muy superior al VL del día que introduje la orden. Eso además deja un saldo negativo de -219.65 eur en mi cuenta.

Esto me hace plantearme varias cuestiones:

- Primero, voy a empezar a pensar seriamente con comprar ETF, mejor que fondos. No es que pretenda hacer market timing, pero esto no me parece serio.

- ¿Saben si la entidad carga intereses por ese saldo negativo? Se ha producido y desde luego no se han molestado en avisar.

- ¿Se les ocurre alguna forma de reclamar el perjuicio causado por haber realizado la compra a un precio tan alto? Si me hubieran preguntado habría rechazado hacer la operación a ese precio.

Les pregunté por el motivo de ese precio y me dijeron que como había ordenado por número de operaciones y no por importe, pues que habían aplicado el VL del día.

Les agradecería cualquier orientación que pudieran darme sobre como gestionar esta situación.

Gracias por adelantado. Un saludo.