Respecto al fondo de Mark, no tiene posiciones cortas, si usted lo ve a través de MS, tiene posiciones en derivados. Y las opciones put que tiene las utiliza como cobertura sobre valores que le gustaría tener en cartera a un determinado precio inferior.

1 me gusta

Hola, la famosa regla de no retirar mas del 3-4% esta calculado en base a si tuvieras el 100% en el SP500 no?

En caso de tener una cartera de este tipo:

80% Global Stocks

10% Emergings

10% Global Bonds

Tambien aplicaria ese 3-4% mas o menos? ya se que rentabilidades pasadas no garantizan futuras etc… pero es para tener mas o menos una regla simple que ir cumpliendo para que a uno nunca se le vaya la mano de mas. Hablo de por ejemplo, una vez llega a 1.000.000€ invertidos… ya tendria sentido en, al menos años buenos, liquidar un extra y darse un capricho, sin poner en juego que pueda seguir teniendo una rentabilidad anualizada decente. El objetivo para mi siempre fue tener los gastos basicos garantizados solo con el interes compuesto generado por la cartera, una vez llegado ahi, si se quisiera liquidar un extra para unas vacaciones mejores etc, poder hacerlo sin pensar que estaria retrocedenciendo en lo andado.

1 me gusta

La regla del 3 - 4%, es una aproximación. en términos anglosajones a “thumbs rule”, lo que dice es que es poco probable que no le dure a usted el dinero si sus retiradas son entre esos porcentajes.

Es una aproximación, es probable que no se gaste el dinero, hay también periodos históricos en determinados países que da igual lo que usted haga que hubiera fallado en su objetivo.

La regla es para EEUU, cuidado con extrapolar a otras geografías, con las divisas y otros “detalles”.

Si le apetece darse un homenaje, disfrútelo y piense que el futuro suele ser mejor de lo que se preveía.

6 Me gusta

Bernstein en el libro Rational Expectations: Asset Allocation for Investing Adults - William Bernstein (hay traducción al español dentro de la colección Baelo) precisamente reflexiona la posibilidad de que haya que un inversor se pueda encontrar escenarios que no le permitan disponer de ese % de capital.

No es que llegue a ninguna conclusión definitiva sino más bien que cuando se intenta seguir una regla de este tipo, hay que ser consciente de los escenarios que le puede tocar a uno gestionar. Y sin margen de maniobra, aunque luego no haga falta disponer de él, se puede complicar mucho estar cómodo en según que situaciones.

En estos temas hay que andarse con cuidado con hacerse trampas uno mismo. Uno tiene prisa por llegar al escenario donde ya puede vivir con la regla del 3/4% a costa de sacrificar cualquier cosa parecida a un extra o un capricho(incluso aunque no lo sean), para luego necesitar de esos extras.

Suele ser mejor dejar cierto margen de maniobra o incluir un apartado de extras en la parte del 4%. Más que nada para luego no tener que estar tan pendiente de ello.

Cuidado que hay cosas que mejor no tener “optimizadas” en exceso. Nos centramos tanto en optimizar que luego se dan estas situaciones, que uno anda de lo más preocupado de si por disfrutar de unas buenas vacaciones, le puede saltar toda su planificación financiera por los aires o si no va sacar el máximo disfrute de las posibilidades que le ofrece dicha planificación.

10 Me gusta

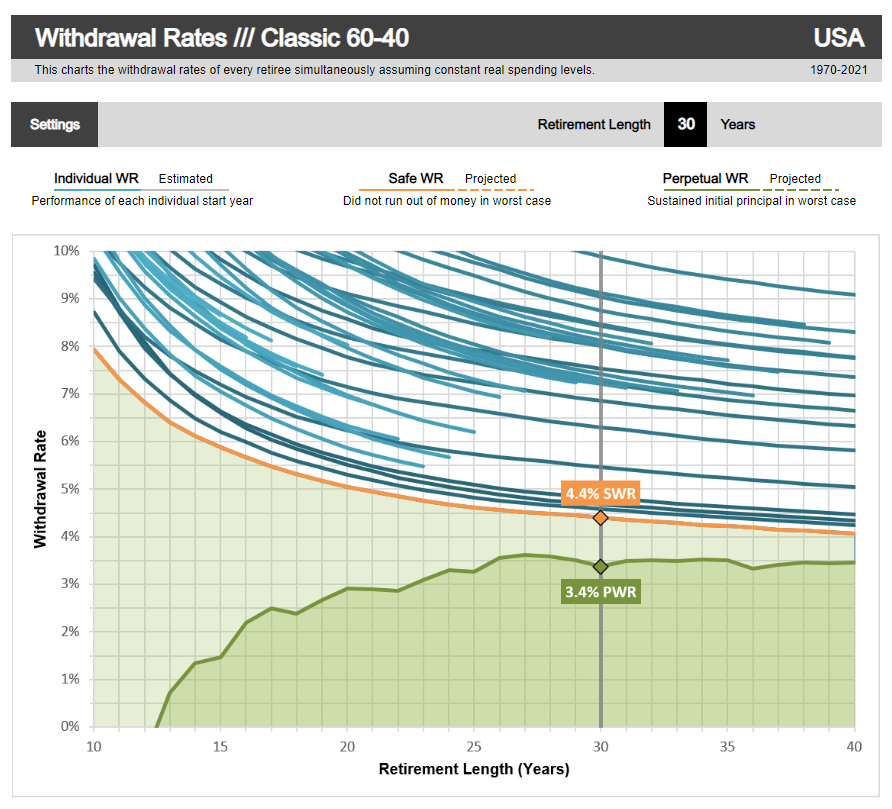

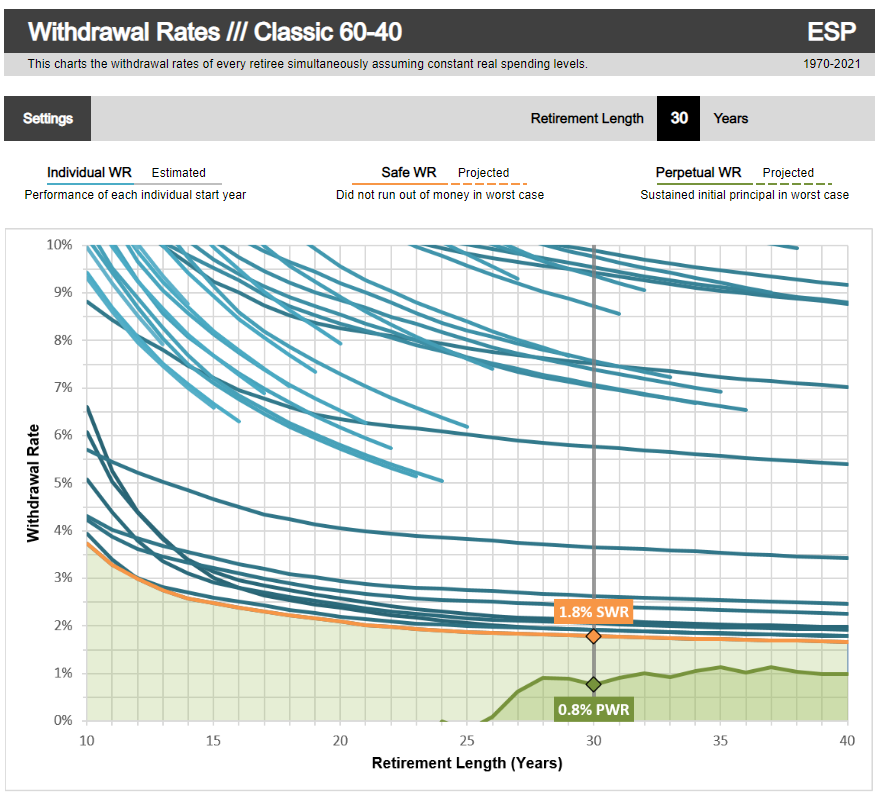

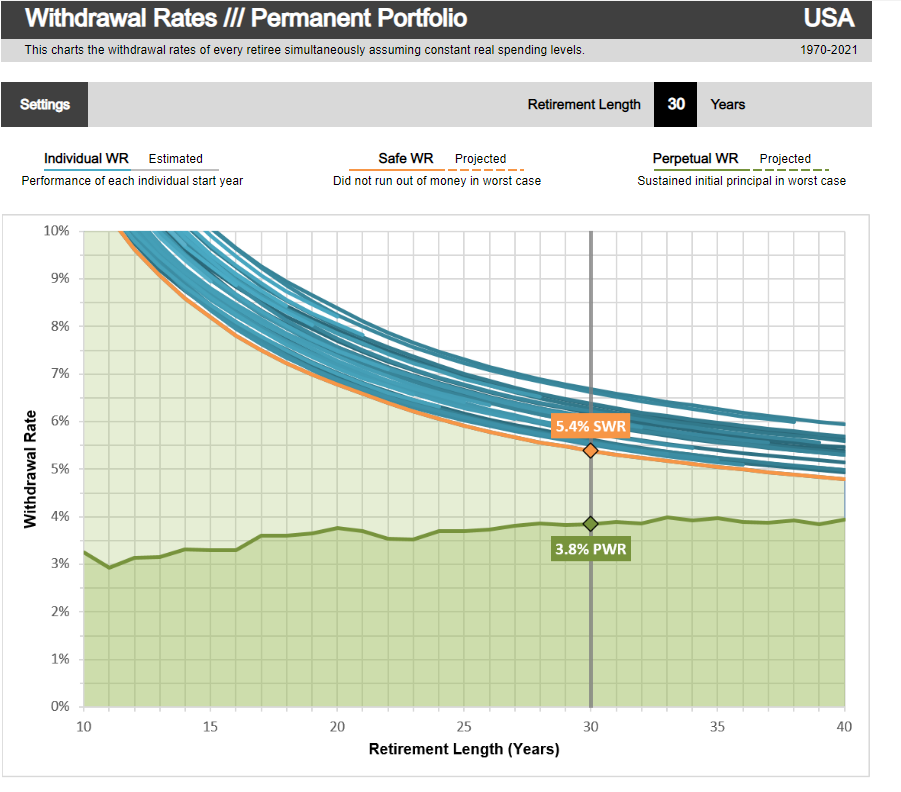

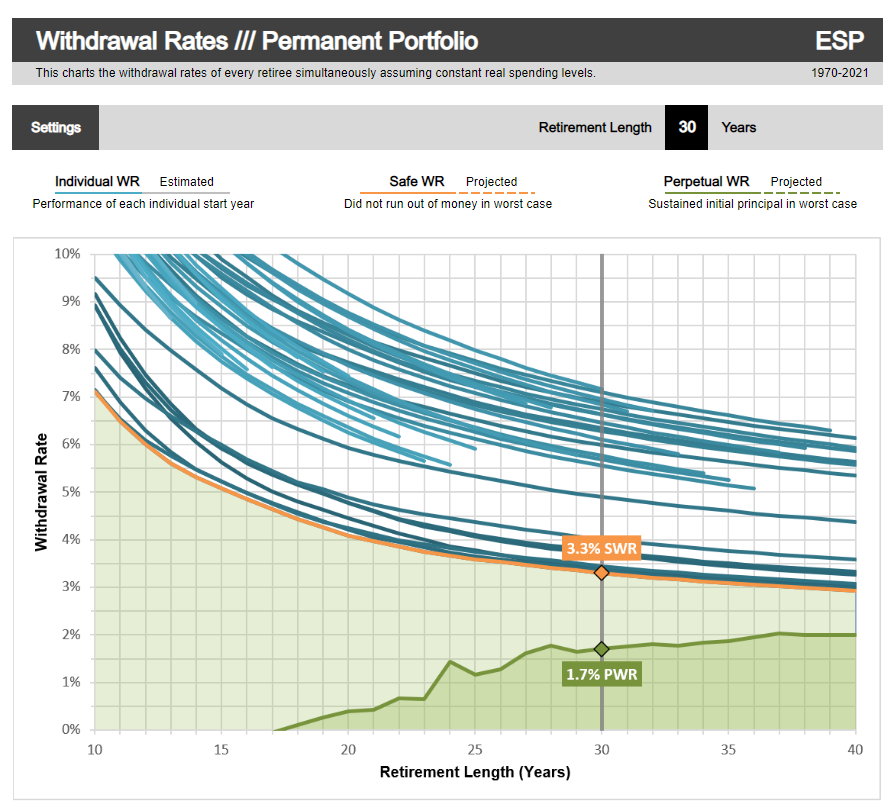

Puede usar la herramienta de portfoliocharts para hacerse una idea de los porcentajes históricos de safe withdrawal en base a los años de jubilación. Puede incluso meter sus ingresos, porcentaje de ahorro y la cartera que le interesa y simular como le hubiera ido empezando en cada año, es una herramienta que ya era buena y ha ido mejorando aún más. También puede hacer cálculos inversos introduciendo sus ingresos y el % de ahorro que necesitaría para sus objetivos.

Tiene una limitación ya que presupone un AA estático, lo habitual es ir reduciendo la exposición a los activos con más volatilidad, que en anglosajón es lo que se conoce como diseñar un “glide path”.

Aquí tiene 3 carteras famosas en la comunidad, los cálculos están en dólares, hay una forma de convertirlo a formato local con moneda local, inflación local y con ETFs más o menos equivalentes, aunque en la parte de los bonos utiliza bonos Españoles y el IBEX, lo cual no es algo deseable, pueden tunear ustedes como quieran metiendo el ISIN del fondo de sustitución que prefieran, aunque los datos de la inflación y conversiones de euros ptas no sé que metodología siguen exactamente suele estar detallada en la página si la buscan :

Global market USA:

60/40 USA:

60/40 Esp:

Cartera permanente USA:

Cartera permanente España:

21 Me gusta

Compañero, no te comas tanto la cabeza, la revalorización de los activos no está sincronizada con la inflación.

Selecciona cosas que te gusten y diversifica en el tiempo con entradas periódicas.

Sobre la inflación, 10% anual sostenido es poco probable, están ya frenando la máquina de hacer dinero y reduciendo los balances los bancos centrales. Nunca se sabe claro está.

PD: si no sabes que hacer, índices globales con algo más de carga de mid caps o emergentes y no fallas (por ponderar menos las huge caps americanas).

6 Me gusta

Saludos cordiales.

Creo haber entendido su mensaje en profundidad y me gustaría matizar tres aspectos

Justamente la comisión de reembolso es una ventaja para los partícipes que aceptamos su filosofía porque disuade de la optativa convulsiva y esa comisión engrosa el fondo, es decir, el patrimonio de los partícipes fieles.

Efectivamente, el mundo tal y como lo conocerme podría desaparecer. Entonces, los mejores preparados serían los preppers y no los inversores.

Tenga en cuenta que la inflación da a todos el mismo bocado. Tanto si encuentra un producto que acreciente su patrimonio como si lo disminuye como si no contrata nada, la inflación se llevará su bocado. La inflación no es motivo para invertir. Siempre convienen buenas inversiones y son inconvenientes las malas

Hay un ETF —hay más de uno— parecido: el iShares MSCI EM Latin America UCITS ETF USD (Dist) (EUR) | LTAM ISIN IE00B27YCK28.

4 Me gusta

Entiendo que ahora mismo Meta es una acción que el mercado no la quiere, solo hacen que salir noticias respecto a la directiva no muy agraciadas, dudas sobre el metaverso, nuevos competidores al acecho como tik tok… pero creo que a la gente se le olvida que posiblemente sea la empresa que más datos y más detallados tiene sobre nosotros y el poder que significa esta baza.

Si realizamos un análisis simplista, vemos que cotiza a unos múltiplos que yo creo ridículos ¿Por qué? está claro que en los últimos informes trimestrales ha tenido una disminución del crecimiento pero ha conseguido mantener usuarios activos. ¿Alguien tiene una explicación razonable del porque meta es el nuevo chicharro del nasdaq? utilizando estimaciones conservadores en cuanto a márgenes y crecimiento de beneficios, la sigo viendo barata… es posible que hay algo que este obviando pero a nivel fundamental no entiendo que está pasando.

3 Me gusta

Porque se estima va a reducir su beneficio neto y flujo de caja libre un montón.

Los motivos, las nuevas políticas de publicidad de Google y Apple, tik tok… y el gasto en metaverso.

Los ratios son bajos porque el mercado prevé pasen a ser altos. Si lo serán…

3 Me gusta

Me encuentro hoy con esta noticia

No la puedo leer entera pero no me genera nada de confianza… Qué opinan Uds.? Se lo llevarían a Indexa, que parece ser el único roboadvisor rentable?

1 me gusta

Buenos días,

Yo tengo un cantidad en Indexa y otra en Finizens, el año pasado paré las aportaciones a Finizens pero continué con las de Indexa. No me llegaba a gustar del todo la distribución de activos en Finizens, ni tampoco la diferencia en el ritmo de crecimiento que esta teniendo cada empresa (creo que Indexa tiene el triple de usuarios y mucha mas cantidad gestionada que Finizens). He de decir que en ambas me han atendido siempre bien., aunque este tipo de noticia a mi tampoco me da buenas sensaciones la verdad.

6 Me gusta

Buenas compañeros,

Estoy buscando una respuesta en un hilo (llevo todo el día buscándolo) dónde se hablaba de la diferencia de los fondos de RF que tuvieran bonos renovados con el nuevo cupón o bonos más antiguo. No creo que me haya explicado demasiado bien, pero ahora mismo no consigo recordar más (sé que ha sido en estos días recientes).

Gracias¡¡

Quizás en el hilo " Mejor forma de estar en liquidez". ??

1 me gusta

https://videos.expansion.com/v/0_j8lziati-por-que-se-ve-tan-cutre-el-metaverso-de-mark-zuckerberg

Tiene pinta , como comenta @Mr.Pizza , que quedan unos cuantos años por delante de meterle mucho dinero a lo del metaverso para que sea lo que pretende ser.

Lo de la supuesta baja intensidad en capital de los negocios tecnológicos suele ir por temporadas. Producto maduro donde la inversión en capital ya se ha hecho, suele ser tremendamente barato de mantener, pero cuando toca adaptarse a cambios o intentarse anticipar a ellos, la cosa suele complicarse.

5 Me gusta

Es cierto, pero teniendo en cuenta que esa parte se valora a 0, es más se valora como gasto porque ha reducido el beneficio en 10b que es lo que se ha gastado… alomejor es que me estoy fijando demasiado en que con 1y de FCF paga toda la deuda que tiene, es más con toda la caja paga toda la deuda que tiene. Con unos márgenes más conservadores de un no sé 15% (mucho menor a la media de lo último 5 años) me sigue pareciendo una máquina de generar dinero barata.

De todas maneras entiendo que si el mercado la valora así por algo será, yo basándome en mi humilde análisis he ido “promierdando” bastante fuerte en la última caida

1 me gusta

Buenos días,

Comentar que escribi a Finizens, por la noticia que días atrás compartimos y me han respondido que es una noticia desacertada.

Que han publicado una aclaración posterior:

Y que no deberíamos estar preocupados. Cada uno que saque sus conclusiones^^.

Un saludo.

5 Me gusta

Buenas tardes. El SP 500 esta bajando a la vez que el euro va perdiendo valor, ahora 1 euro 0.96 dolar.

¿donde ven ustedes el punto de equilibrio para poder seguir aportando en el índice de un indexado como vanguard SP500 no asegurado en divisa

El hecho que baje el índice hace apetecible aportar pero el hecho que también baje el euro lo complica

Si el euro con el tiempo vuelve a su media que creo que es 1,18 dolar por euro, se come un 20 % de beneficio si no me equivoco

¿hasta donde debería bajar el índice o hasta donde debería subir el euro para aportar a fondos como el sp o el small de vanguard?

Yo es que me lo miro y no saco nada en claro

Muchas gracias por su paciencia

8 Me gusta

Mientras que los titulares cantan la gran bajada de los índices bursátiles, sobre todo en el índice SP500 como el más amplio y representativo.

En euros estamos más cerca de zona de máximos que otra cosa. Ahora que como la cosa se ponga cabezona y bajista, lo mimo va a dar la divisa… ![]()

3 Me gusta

Como comente la cartera es esta:

80% Vanguard Global Stocks

10% Vanguard Emergings

10% Vanguard Global Bonds

Al final la mayoria ya es SP500 por que de ese 80% estoy pillando un buen monton de USA. La diversificacion extra del MSCI, con el 10% de Emergings y 10% de bonos globales por meter algo de RF, ya es suficiente no? creo que ponerme a fine tunear esto no creo que cambie mucho la cosa a largo plazo.

Intentare no pasar un 4% de liquidacion en un año y listo.

2 Me gusta

Hola, quería saber si alguien le esta echando un ojo a intel. Desde máximos lleva un 61% de caida y actualmente me parece una empresa bastante atractiva a pesar de que las previsiones de crecimiento sean ciertamente negativas. Con una deuda neta de unos 10.000M$ y un ratio equity/deuda >1.3. Y actualmente cotiza a un Per 6, no se si me pierdo algo gordo. Es verdad que las proyecciones de AMD son buenas y que sus cuentas están más saneadas, pero aún sigue bastante cara la acción.

1 me gusta