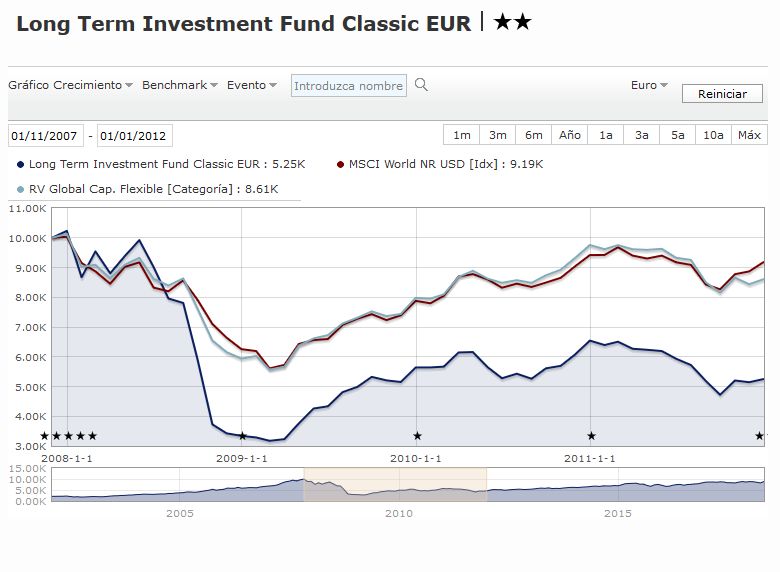

Recuerdo bien la moda LTIF SIA. Por aquella época, incluso Paramés los elogiaba en sus conferencias anuales como uno de las mejores gestoras value europeas. Su especialidad en aquel momento era, por cierto, las materias primas. Luego sucedió lo que sucedió en 2008 y la caída de su vl fue, creo recordar, superior al 70%.

Se trata, desde luego, de la historia de un fracaso fácil de explicar a posteriori, pero no tanto a priori. Contaba por ejemplo con un equipo de analistas enorme que tras la caída se desgajó. Entre ellos unos cuantos gestores de moda -y muy mediáticos- hoy: entre ellos, el equipo del Algar -Felguera y Sherk- que es una gestora que enlaza máximos año tras año; o Xavier Brun, de Solventis. Por mi parte, tengo muy claro que no invertiré en Algar… Yo lo llama invertir con los prejuicios del retrovisor.

Ya se sabe más sabe el diablo por viejo que por diablo.

Eso de que te estás perdiendo un tren muy rentable sin ser demasiado consciente del riesgo asumido es una historia repetida una y mil veces.

Recomiendo la lectura del capítulo titulado Periodos de Bonanza: una historia de locuras de Los cuatro pilares de la inversión.

Ver fondos o productos de inversión con historial mayoritariamente alcista y con rentabilidades muy superiores al índice de referencia, suele ser indicio de estar asumiendo riesgos poco sostenibles a la que se gire el mercado con fuerza. A veces incluso algunos de estos productos suelen mostrar una resistencia tremenda en alguna mini corrección que induce a mucho partícipe a creer lo que no es.

Basta mirar el otras veces comentado TQQQ con una rentabilidad a partir de 2009 que pone a la altura del betún a cualquier gestor. Pero claro como te pille en 2008 (o en la serie 200-2002 ) no recuperas en 50 años.

Si yo me fije en SIA LTIF por Paramés. Afortunadamente no fui participe de SIA.

En aquella época no solo sobreponderaban materias primas sino además tenían dos fondos sectoriales: uno de minería y otro de energía. Y los fusionaron (LTIF natural resources) que va bastante peor que el índice.

En 2008 fue del -67% si sumas finales de 2007 y comienzos 2009 creo rondaba el 80% (Edit por la gráfica Morningstar parece «solo» el -73%)

Aun no ha recuperado los máximos de 2007 casi 11 años después.

p

Por eso yo no me acercaría a Algar (ni a lo que queda de SIA con Jarillo).

De Scherk me acordaba, era co gestor SIA junto a Jarillo. Lo comenté, creo, en el hilo de “la moda del value hispano”. No recordaba a Felguera, gracias. Ni a Brun.

Muy buen punto. Ese es uno de los motivos que me animó a abrir el hilo sobre “la moda de los fondos value hispanos”. Hay mucha gente apuntándose a fondos RV que nacieron a partir de 2014 o 2015 en muchos casos con gestores sin apenas trackrecord (y realmente entre un trackrecord que empezara en 2012 o uno en 2016 no hay mucha diferencia dado el comportamiento de los mercados post 2011). Y muchos decimos ir a largo pero ¿cuando vean ( o veamos ) caer el VL? Pero caídas de verdad no lo de 2016 o febrero/marzo de este año. Aunque no sean nivel 2008.

Y también en fondos RF. Que hay quien esta contento con fondos con mucho High Yield o con duraciones relativamente largas. Y si hay una subida de tipos o aumento de prima de riesgo ya veremos.

Yo pensaba que lo de las estrellas tenía relación con el rendimiento FUTURO del fondo… pero no…compruebo con estupor que sirven para explicar que PASÓ con el fondito.

Igual,leer el Marca es igual de útil y más divertido.

Volviendo al Abante Pangea de Espelosin: lleva dos meses seguidos buenos (ya se hay que mirar a largo plazo pero 2 meses en positivo es casi noticia )

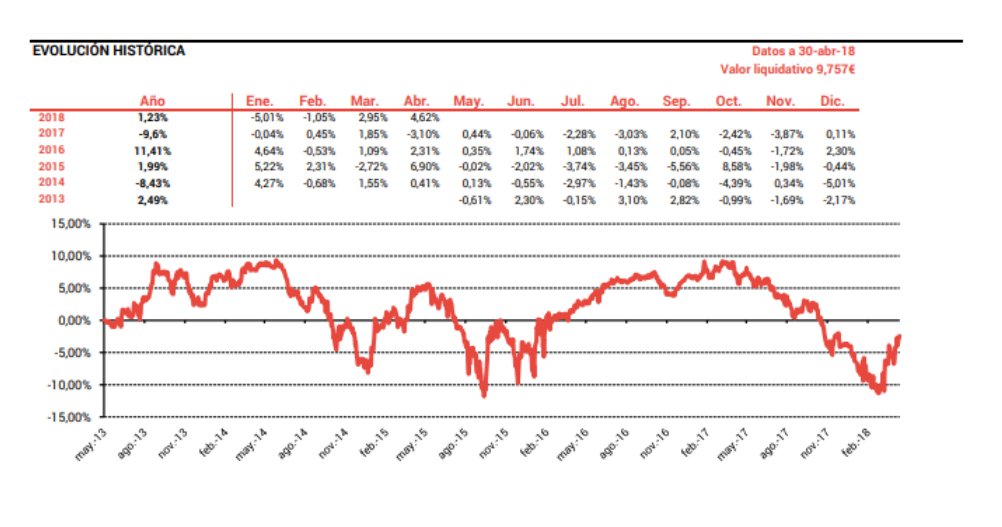

Tras la recuperación de marzo (casi +3) y abril (+3.8) ya está el VL a 9.76, solo un 2.6% por debajo del lanzamiento el 18 de mayo de 2013 y “sólo” un -8 a 3 años.

Lo de 2 meses seguidos subiendo no es habitual en este fondo, asi que igual veremos una carta mensual eufórica. Será señal de que se acerca el fin del mundo?

Que el benchmark haya subido un 42.1% desde mayo 2013 vs el -2.6 de Pagea supongo lo obviará en su comentario.

Es gracioso cuando le preguntan por el Pangea y empieza a hablar de la rentabilidad desde 2015 y se le olvida de que empezó en 2013 ¿quizá porque perdió en 2014?

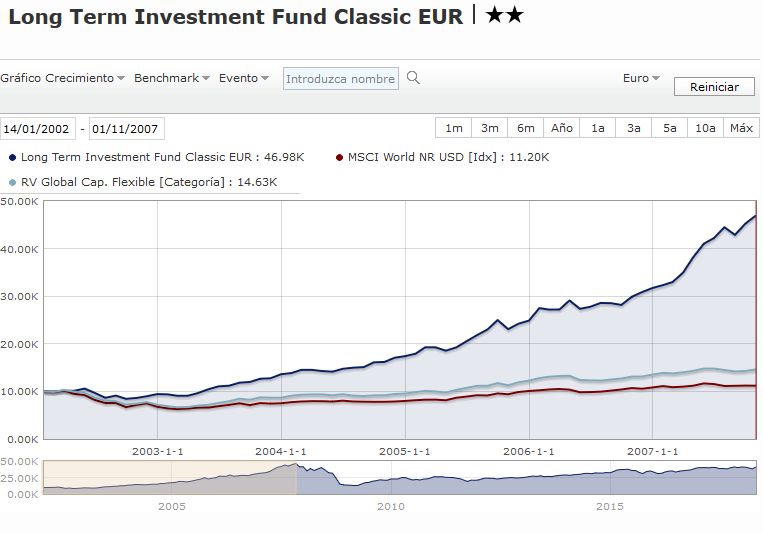

Vd. si que tiene mala baba…que quiere que diga:desde 1965, cuando este equipo gestor tomó las riendas…la rentabilidad compuesta anual a sido del 19 y pico %…

Eso solo lo hace 1 señor …desde hace más de 50 años…y podía ir todavía 10 años más atrás…pero ya sería abusar!!

Uff Iturriaga. Para mi es, en el mejor de los casos un gestor irregular y de alto riesgo.

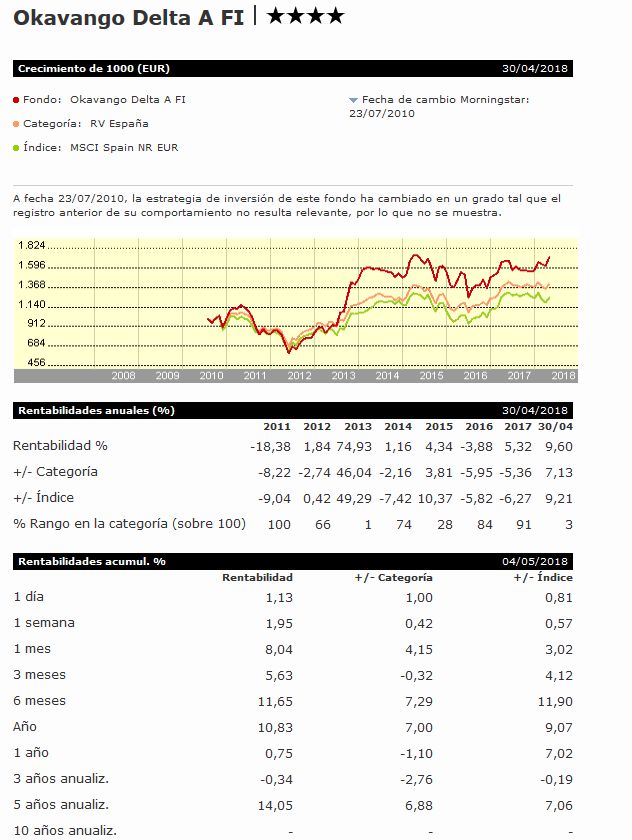

Es curioso ver los percentiles ocupados por su fondo, Okavango Delta de 2011 a 2017:

100

66

1

74

28

84

91

YTD: 3

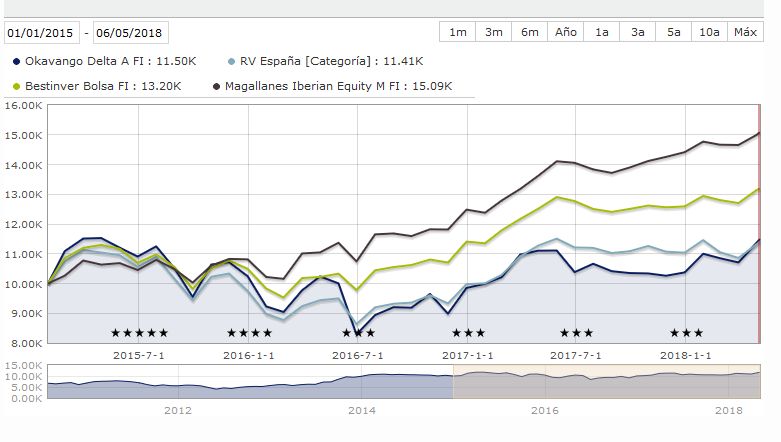

Así (datos 4 de mayo) por ejemplo a 3 años está en negativo (y por debajo de la media categoría, por comparar Bestinver, Magallanes y Metavalor están entre el +6 y +13), ya se 3 años no es mucho tiempo. Y en cambio a 5 años lleva una media del +14% (aproximadamente el doble que la media categoría).

Yo creo que la volatilidad no es lo más importante, pero impresiona su volatilidad de 20.5, que no es moco de pavo, y más cuando Bestinver Bolsa, Magallanes Iberia y Metavalor rondan el 11-12 (no cito Cobas ni azValor al no llegar a los 3 años). Si su mixto (Kalahari) tiene similar volatilidad al trío de RV pura que menciono

)

)