Caminaba esta mañana en un tranquilo y matutino paseo de sábado, dándole vueltas al comentario del otro día de mi admirado @jvas y se me ocurrió aquello de lo de que el precio crea la narrativa, en ocasiones, un concepto que no es mío, y que es una de las últimas frases de moda en estos pagos financieros que tanto nos ocupan a algunos. Otros lo retuercen un poco hacia el principio de reflexividad del mitificado y últimamente objeto de las atenciones conspiranoicas Mr. George Soros, y estoy seguro de que responde a muchas otras guisas.

Nunca conseguí que mis hijas me obedecieran hasta que las amenacé con darle a Mr. Soros el número de sus cuentas de ahorro

Uno no anda del todo convencido de aquello del efecto Lindy, pero tampoco de lo contrario. En círculos menos snobs y tan meridionales como los de su más reciente famoso valedor, lo podríamos expresar figurativamente, que no digo que sea una equivalencia perfecta, como aquello de “nada nuevo bajo el sol”. Y es verdad, quizá es otro tópico, y no es del todo cierto que los griegos y los romanos ya lo habían inventado todo (filosófica, poética y narrativamente hablando), pero ciertamente que no debieron de andar muy lejos.

Los museos siempre fueron grandes ejemplos del efecto Lindy, menos si hace mucho calor, es decir

Traigo a colación a nuestros ilustres antepasados, porque se me iluminó la frasecita que da título a este no por humilde menos inconexo escrito que https://www.youtube.com/watch?v=UxJKsTXjYWY soportan aquellos de Vds. que hayan llegado hasta aquí. Estoy seguro de que si son tan estoicos como parece, y han bebido en las fuentes de esa antigua sabiduría, ya estarán atando cabos y no se sorprenderán demasiado. Tampoco creo que les resulte desconocida a algunos de los psicólogos, filósofos, abogados, economistas y otros honrados profesionales liberales, que o bien por su formación filosófica, psicológica, o bien por su exposición al latín, o en ocasiones por ambas razones, merodean entre la ecléctica pero nada esotérica audiencia +Dita.

Psicólogo enfurecido por esta burda caracterización

La falacia Post hoc, ergo propter hoc, como intenta explicar Sheldon Cooper a su preocupada madre, nos intenta precaver de aquellos razonamientos en los que la presencia de la consecuencia valida la veracidad del antecedente, habida cuenta de una relación causal entre ellos. Esta es una trampa lógica que se utiliza cada vez más y en la que hasta el más pintado puede caer si no anda ojo avizor. Al final, por más tirria que tenga al gremio del Sr. Kahneman, para algo me tiene que haber servido leer su recomendable, aunque en ocasiones árida, obra magna, y haber cursado la asignatura de Lógica de Primer Orden, que el otro día uno se planteaba como mucho más necesaria que otras que se enseñan de forma obligatoria en Enseñanza Secundaria. Fue un insight también de estos de las caminatas o de la ducha, no recuerdo.

El mundo a sus pies si aprenden lógica de primer orden

Y dirán Vds., muy interesante sí, pero qué tiene que ver esta temida añagaza lógica con lo que solemos comentar en +D. ¿Por qué utiliza insidiosa y sutilmente el inclito @arturop el marchamo de autoridad que le da referir a grandes pensadores como Soros, los clásicos o @jvas para de momento no acabar diciendo nada? Les dejo un botón de muestra

Indignación porque este año el Tour no sube al Alpe d’Huez

¡Qué elegancia! A algunos de Vds. no les habrá pasado, pero a mi sí, y sí me duelen prendas reconocerlo, pero cuál es la niebla que confunde a nuestro cerebro virgen al chartismo la primera vez que nos enseñan algo así y vemos cómo encajan las líneas, las tendencias, las subtendencias, todo como un milagroso y preciso engranaje que nos permitirá seguir al mercado, ignorando las causas originarias de los movimientos pero no por ello dejando de aprovechar las consecuencias, pues al final, gato blanco o gato negro lo importante es que cace ratones, ¿verdad? Algunos años y unos cuantos cientos o miles de euros después uno se da cuenta mejor antes que después de la estupidez en la que se metió y en algún futuro, cuando alguien se lo diga, probablemente de aquello de que “nadie espabila por cabeza ajena”. Por si no han caído aún, es un ejemplo muy claro de la falacia que nos ocupa. Se mira uno el gráfico y pinta las líneas que cuenten la historia que quiera oir.

El camarada Xiao Ping, autor de la famosa cita, intentando cazar un ratón bien gordo

Ya les puedo oir, el análisis chartista; esto ya lo sabíamos porque si no, (o quizá gracias a) no estaríamos en +D. Pero créanme que hay otros ejemplos y, pásmense, también en el refinado mundo del análisis fundamental. Es aquí donde estoy cerrando el círculo con mi socio y amigo. Cuando alguien nos presenta una determinada empresa o valor y les hable de la virtuosidad de su dirección, de las ventajas competitivas, de la fortaleza de su negocio, hemos de andar atentos a nuestra nueva conocida pero a la vez clásica falacia, que llamaré PHEPH pues es más fácil de pronunciar.

El nuevo modelo de negocio de Enron, una máquina de componer y hacer dinero:

Por lo menos hemos logrado dominar la volatilidad

¿O qué tal Valeant Pharmaceuticals con su estrategia de adquisiciones estratégicas y monopolización de ventas y canales?

Un artículo de merchandising +D para el primero que indique dónde vendió Bill

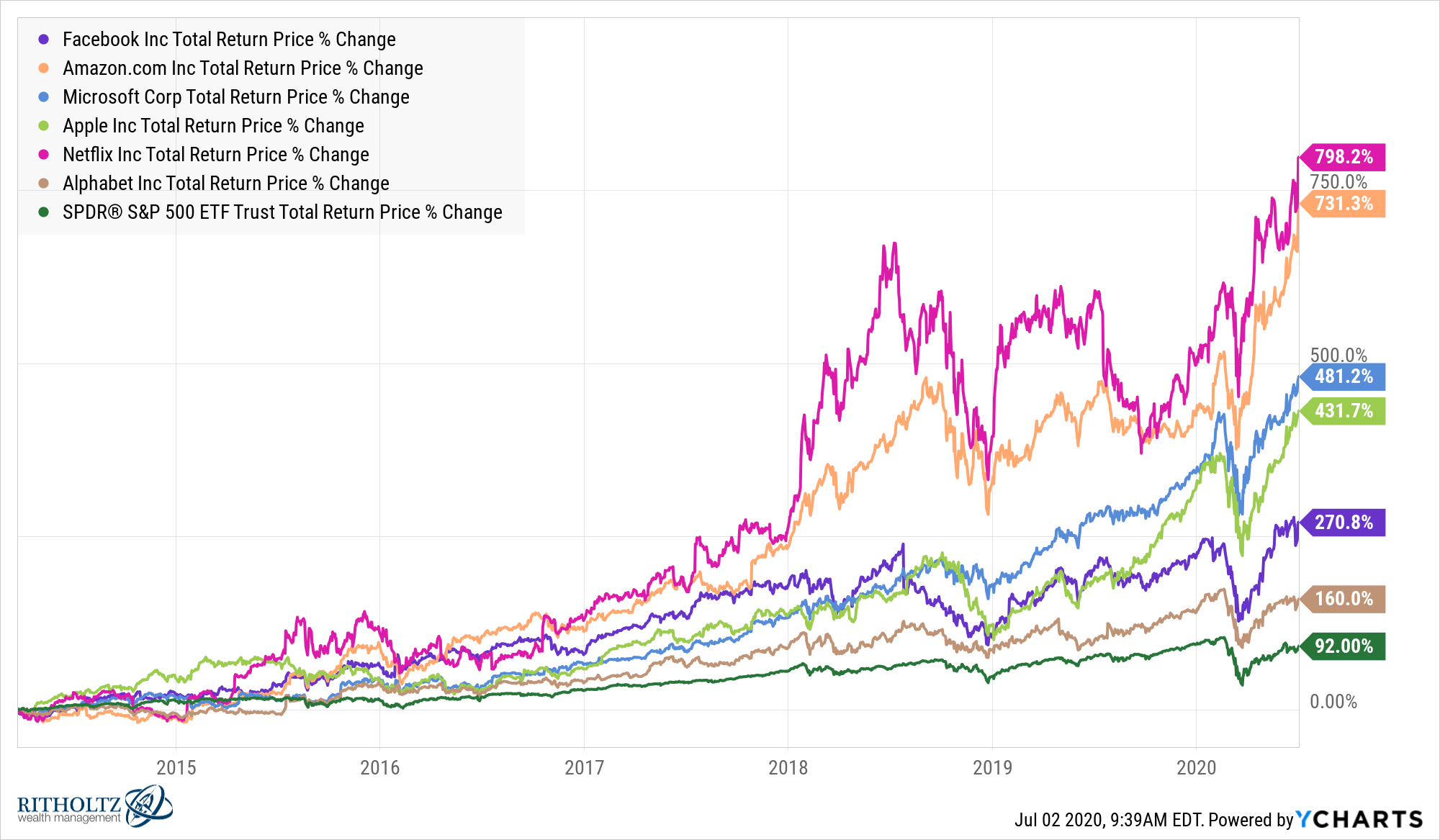

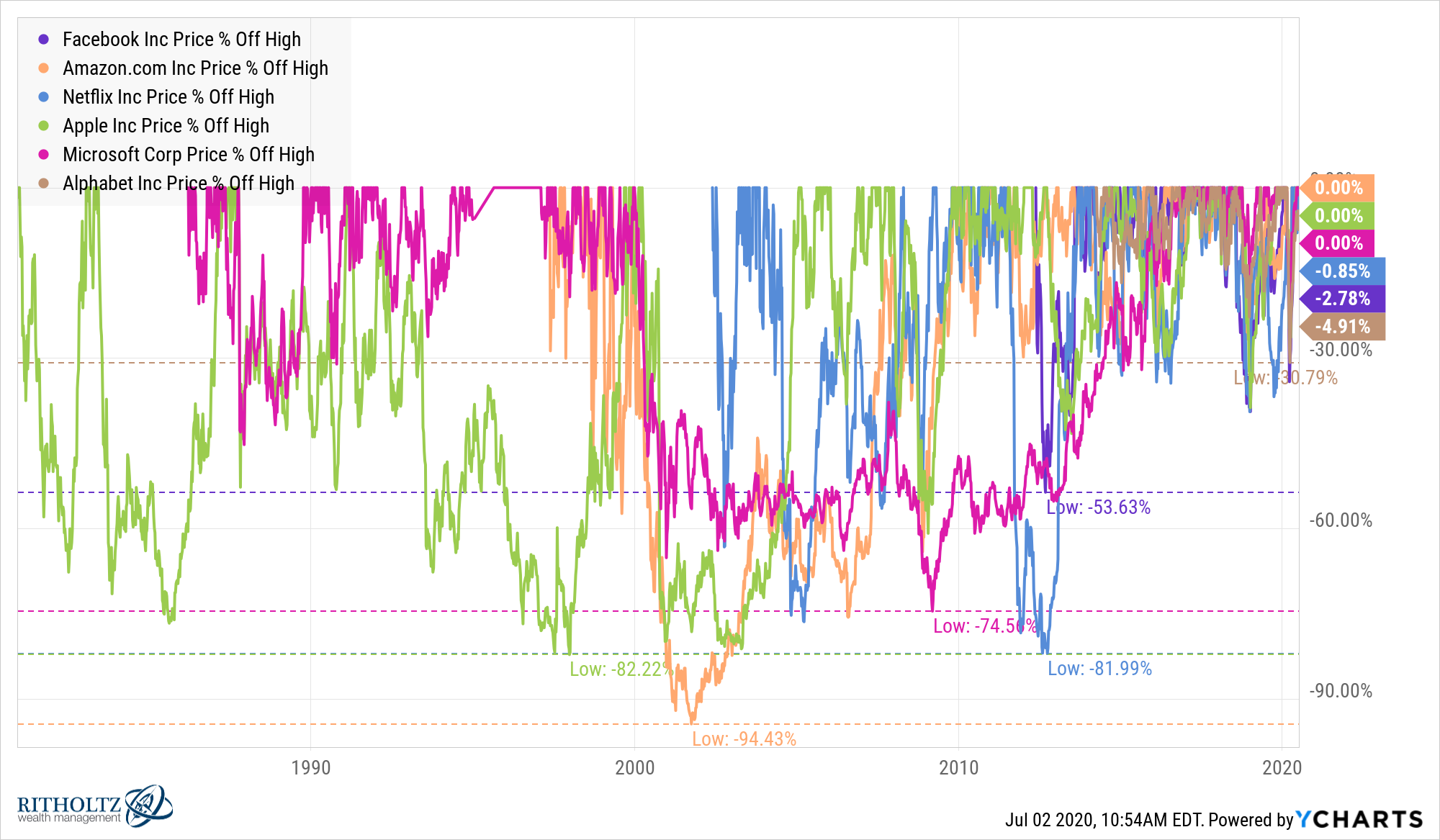

O más recientemente:

Pero ojo, que en algún momento se tuvo que pasar por aquí:

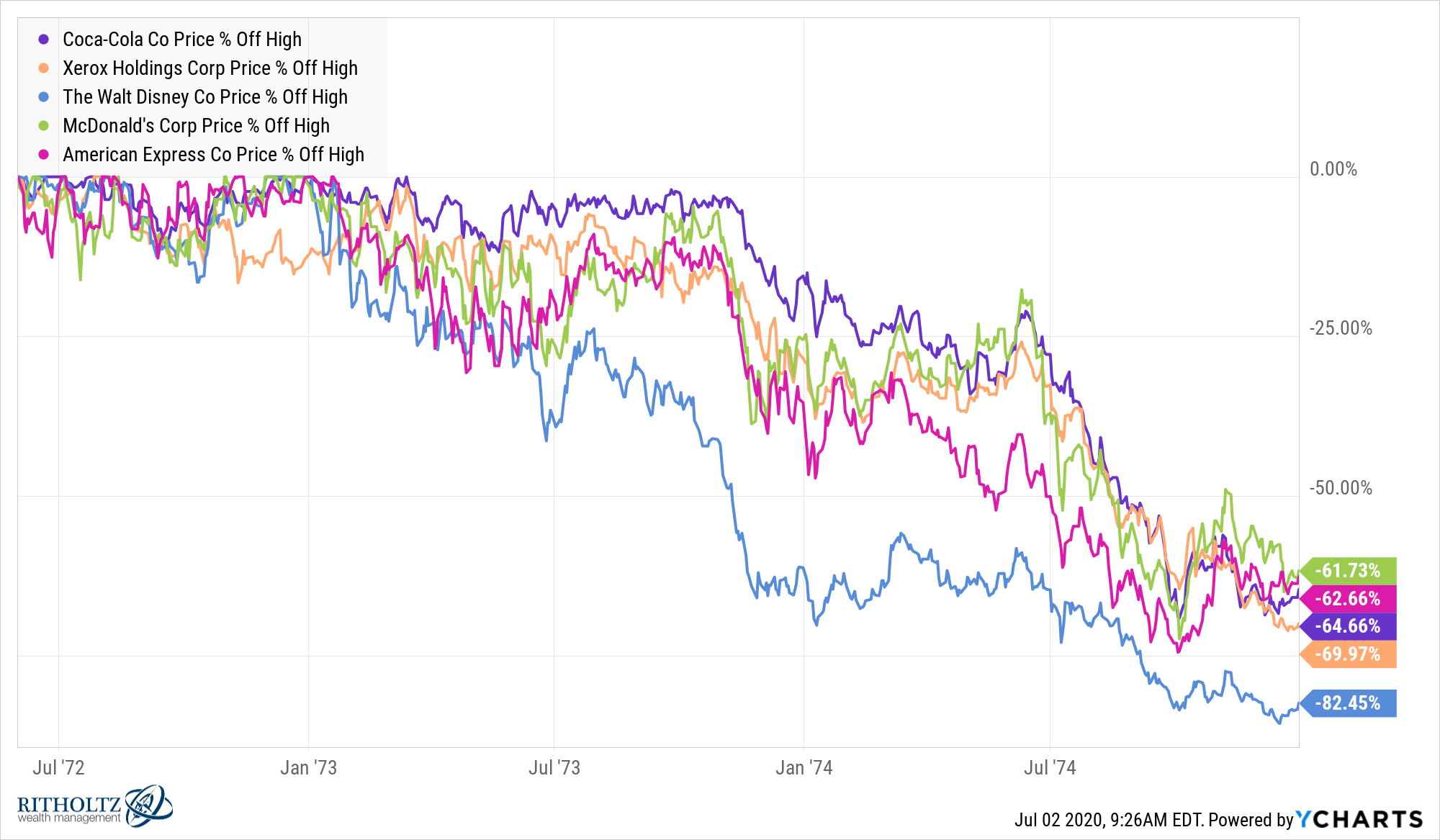

No, esto no es nuevo, la historia a fuerza de rimar, casi se repite y tarde o temprano la valoración importa, como nos recuerdan los nifty 50 de los años 70, empresas con modelos de negocio claros, que todo el mundo podía entender y que crecían a un ritmo que justificaba pagar cualquier precio

Y sí, algunas se han recuperado, pero otras no; en cualquier caso ¿seremos capaces de aguantar el dolor? ¿Y si nos pilla la jubilación de por medio?

Fíjense, no es mi intención engatusar a nadie con la misma falacia de la que estoy intentando precaverles. Nada más lejos de mi intención. El que esté mostrando que en ocasiones las cosas pueden salir mal, no quiere decir que buscar empresas con ciertas características sea una mala idea. No lo es, y si uno está dispuesto a soportar cometer errores y sufrir la volatilidad, probablemente (y hablo en sentido matemático estricto aquí) se vea recompensado. Pero probabilidad no es certeza, tengamos esto muy presente, y esto aplica a cualquier planteamiento. Por eso es bueno no ser maniqueo y como con la comida (aliteración no intencionada), probar un poco de todo.

Yo también probé a definir un nuevo modelo y no lo conseguí

No quiero acabar sin mostrarles que la falacia PHEPH es muy potente y se puede dar a distintos niveles. Otro ejemplo. Grandes inversores como Akre, Russo, Yacktman y algunos otros más (¿quizá Terry Smith?) han logrado establecer sus carreras alrededor de la elección de empresas con características como las que hemos descrito más arriba, en base a un profundo conocimiento del negocio y de la psicología humana. Leerles y seguirles es una delicia, y además si lo hemos tenido claro desde el minuto 1, forrarse con ellos un agradable efecto lateral. Pero esto no quiere decir que el que yo les elogie o el que aquél ponga por ejemplo empresas de las que estos Sres. escogen y tienen en su cartera, me haga a mi tan preparado como ellos o a aquél capaz de conseguir resultados similares manejando mis inversiones. Al igual que ponerme la camiseta que lleva Timo Werner no me va a hacer ser más rápido que él o usar la colonia Jacqs, pues eso…

El que quiera seguir buscando a Jacq’s que use su propia conexión. +D es un site respetable.

Espero que estas líneas les hayan parecido útiles y que les ayuden aunque sea tan solo un poquito a detectar a nuestra nueva amiga PHEPH en todos los órdenes de la vida, y sobre todo, en el político. ¿Alguien quiere poner algún ejemplo?

Y este es Timo Werner que seguro que también les interesa mucho